అపరాధ ఖాతా (అర్థం) | అపరాధ ఖాతా క్రెడిట్ నివేదిక

అపరాధ ఖాతా అర్థం

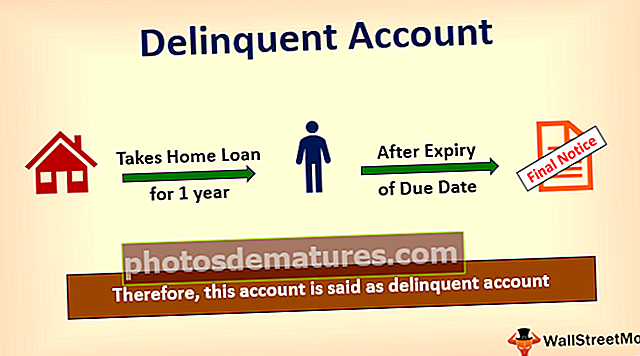

అపరాధ ఖాతా అంటే ఆ ఖాతాకు చెల్లింపు గడువు తేదీ దాటిన తర్వాత కూడా చెల్లించబడని ఖాతా. అవసరమైన చెల్లింపు యొక్క నిర్ణీత తేదీ కంటే 1 రోజు కూడా ఖాతాదారుడు బకాయి విలువను చెల్లించని నేరం అని గుర్తించబడిన ఖాతా ఇది. సాధారణంగా, బ్యాంకులు ఒక ఖాతాను అంత తొందరగా మరియు వెంటనే గుర్తించవు. ఖాతాను అపరాధంగా మార్చడానికి ముందు వారు మీకు రిమైండర్లను పంపుతారు. ఈ రోజుల్లో బ్యాంకులు ఏమి చేస్తున్నాయంటే వారు ఒక ఖాతాను కాలపరిమితి గల ఖాతాగా పేర్కొనడానికి 2 ఆలస్య చెల్లింపులను పరిగణించారు.

అపరాధ ఖాతా క్రెడిట్ నివేదిక

వినియోగదారు యొక్క అపరాధ ఖాతా యొక్క ప్రభావం వినియోగదారుడి క్రెడిట్ నివేదికపై చాలా ప్రతికూల ప్రభావాన్ని చూపుతుంది. ఒక ఖాతాను అపరాధిగా పేర్కొన్న తర్వాత, అటువంటి ఖాతా వినియోగదారుడి క్రెడిట్ స్కోరు నుండి అపరాధ ప్రభావం ఉంటే తొలగించడానికి దాదాపు ఏడు సంవత్సరాలు పడుతుంది. వినియోగదారు యొక్క బహుళ అపరాధ కేసులు కూడా ఉన్నాయి. అపరాధాలు ఖాతాలో ఎక్కువసేపు ఉంటాయి, క్రెడిట్ స్కోర్పై దాని ప్రభావం తీవ్రంగా ఉంటుంది. ఉదాహరణకు, ఒక వ్యక్తి తన ఖాతాలో బహుళ అపరాధాలను కలిగి ఉన్నాడు, అందువల్ల అతని స్కోరు 150 పాయింట్ల వరకు పడిపోతుంది.

బకాయి మొత్తాలను చెల్లించడంతో అపరాధం తొలగిపోతుంది. పూర్తి చెల్లింపులు చేసిన తరువాత మరియు రుణం యొక్క మొత్తం బకాయిలను క్లియర్ చేసిన తరువాత కూడా ఆలస్యం చెల్లింపు, రుణం చెల్లించకపోవడం యొక్క ప్రభావాన్ని విడుదల చేయదు. ఇది క్రెడిట్ స్కోర్లో 7 సంవత్సరాల వరకు ఉంటుంది. అందువల్ల, వినియోగదారులు ఖాతాల అపరాధానికి దూరంగా ఉండటం మంచిది.

కారణాలు

ఆలస్యంగా చెల్లింపు లేదా దాటవేయబడిన చెల్లింపు అయినప్పుడు మాత్రమే ఖాతాను అపరాధ ఖాతాగా పిలుస్తారు.

# 1 - ఆలస్యంగా తిరిగి చెల్లించడం

Loan ణ తిరిగి చెల్లించే విషయంలో, కారు రుణం, గృహ loan ణం, వ్యాపార loan ణం, వ్యక్తిగత loan ణం, ఒక వ్యక్తి ఆలస్యంగా తిరిగి చెల్లించడంలో పాల్గొన్నట్లయితే, అతను వాయిదాల యొక్క ఆలస్య చెల్లింపు చేస్తే, అపరాధ ఖాతాదారుడు అని పిలుస్తారు.

# 2 - చెల్లించనిది

ఆర్థిక సంస్థల రిమైండర్ల తర్వాత కూడా రుణ మొత్తాన్ని చెల్లించనట్లయితే, ఇది ఒక సాధారణ ఖాతాను అపరాధ ఖాతాకు మార్చడానికి కారణమవుతుంది. ఇది అటువంటి వినియోగదారుల క్రెడిట్ స్కోర్ను ప్రతికూలంగా ప్రభావితం చేస్తుంది మరియు వారి క్రెడిట్ స్కోర్లో గణనీయమైన పతనాన్ని సృష్టిస్తుంది మరియు భవిష్యత్తులో వారు ఏ ఆర్థిక సంస్థ నుండి ఎలాంటి రుణాలను దరఖాస్తు చేసుకోలేరు లేదా పొందలేరు.

# 3 - క్రెడిట్ కార్డ్ బిల్లులు చెల్లించకపోవడం

క్రెడిట్ కార్డ్ బిల్లులు చెల్లించకపోవడం కూడా ఖాతాను అపరాధ ఖాతాగా మారుస్తుంది. క్రెడిట్ కార్డ్ హోల్డర్ బిల్లులను క్లియర్ చేయడానికి గడువు ముగిసిన తర్వాత కూడా 30 రోజులకు పైగా చెల్లించాల్సిన కనీస మొత్తాన్ని చెల్లించకపోతే, అటువంటి క్రెడిట్ కార్డ్ హోల్డర్స్ ఖాతా మార్చబడుతుంది మరియు అపరాధ ఖాతాగా గుర్తించబడుతుంది.

అపరాధ ఖాతా ఉదాహరణలు

- ఆరు నెలలుగా అత్యుత్తమ కార్ లోన్ ఖాతా;

- ఒక సంవత్సరానికి అత్యుత్తమ గృహ రుణ ఖాతా;

- క్రెడిట్ కార్డ్లో కనీస మొత్తం బకాయిలు క్రెడిట్ కార్డ్;

- వ్యక్తిగత loan ణం EMI చెల్లించకపోవడం;

అపరాధ క్రెడిట్ కార్డ్ యొక్క ప్రభావాలు

ఒకవేళ క్రెడిట్ కార్డ్ 60 రోజులకు మించి అపరాధంగా ఉంటే, క్రెడిట్ కార్డ్ కంపెనీ క్రెడిట్ కార్డులో ఉన్న మొత్తాన్ని వసూలు చేసినందుకు క్రెడిట్ కార్డ్ హోల్డర్పై చట్టపరమైన ప్రక్రియను ప్రారంభించవచ్చు. కార్డ్ హోల్డర్పై వివిధ జరిమానాలు విధించబడతాయి, అలాగే వడ్డీ భాగాన్ని గణనీయమైన మొత్తంలో చెల్లించాలి. కార్డ్ హోల్డర్ చట్టపరమైన చర్యల నుండి తనను తాను రక్షించుకోవడానికి అన్ని బకాయిలను క్లియర్ చేయాలి.

క్రెడిట్ కార్డ్ కంపెనీలు మూడవ పార్టీల సహాయాన్ని హోల్డర్ల నుండి క్లియర్ చేయటానికి కూడా తీసుకుంటాయి, ఇది హోల్డర్ తన వాటాను, ఆస్తిని, హోల్డింగ్ను, బకాయిలను తొలగించడానికి పెట్టుబడులను విక్రయించమని బలవంతం చేస్తుంది. క్రెడిట్ కార్డ్ హోల్డర్ తన క్రెడిట్ కార్డ్ నుండి నేరాన్ని తొలగించడానికి, మొదటి దశగా, చెల్లించాల్సిన కనీస మొత్తాన్ని క్లియర్ చేయాలి, ఇది ఖాతా యొక్క అపరాధం నుండి అతనికి ఏదో ఒకవిధంగా సహాయపడుతుంది కాని సహాయం చేయలేకపోతుంది. బకాయి మొత్తంలో వినియోగదారుపై వసూలు చేసే వడ్డీ.

అపరాధ ఖాతాతో ఎలా వ్యవహరించాలి?

- మీరు అపరాధ ఖాతాను గుర్తించిన తర్వాత, చెల్లించాల్సిన బకాయి మొత్తాన్ని కూడా గుర్తించండి. అపరాధం జరిగిందని నిర్ధారించుకోండి, బకాయి మొత్తాన్ని చెల్లించకపోవడం వల్ల మరియు క్రమబద్ధమైన లోపం వల్ల కాదు. ఒకవేళ మీరు చెల్లింపు చేసినట్లయితే మరియు సిస్టమ్ లోపం కారణంగా ఇది ఖాతాలో ప్రతిబింబించకపోతే, చెల్లింపు రుజువుతో ఆర్థిక సంస్థలకు వెళ్లి మీ అపరాధం క్లియర్ అవ్వండి.

- ఒక వినియోగదారు నెలవారీ బకాయి మొత్తాన్ని చెల్లించలేకపోతే, అతను ఆ మొత్తాన్ని ఒకే మొత్తంలో చెల్లించడాన్ని ఎంచుకోవాలి మరియు రుణ మొత్తాన్ని క్లియర్ చేయడానికి దాని బోనస్, ఇంక్రిమెంట్ మొదలైనవాటిని ఉపయోగించుకోవాలి. గణనీయమైన మొత్తంలో వడ్డీ నుండి విముక్తి పొందటానికి వినియోగదారుడు తన అత్యుత్తమ రుణాలను వీలైనంత త్వరగా క్లియర్ చేయడానికి అనేక ప్రయత్నాలు చేయాలి.

- ఒకవేళ వినియోగదారుడు తన loan ణాన్ని లంప్సమ్లో చెల్లించలేకపోతే, వినియోగదారుడు తన రుణదాతలతో విచారించి, తనపై ఉన్న భారీ వడ్డీ బాధ్యతను నివారించడానికి మరియు తన చిన్న వాయిదాలను చిన్న వాయిదాలలోకి మార్చమని వారిని అభ్యర్థించాలి.

- పైన పేర్కొన్న వాటిలో ఏదైనా పని చేయకపోతే, వినియోగదారు ఖాతాను పరిష్కరించడానికి వెళ్లి, ఆ మొత్తాన్ని పూర్తిస్థాయిలో చెల్లించగల మొత్తాన్ని ఆలోచించాలి. ఈ దశ వినియోగదారుడు తన ఖాతాలోని అపరాధ గుర్తును తొలగించడానికి సహాయం చేయదు కాని వినియోగదారుడు చెల్లించాల్సిన మొత్తానికి గణనీయమైన వడ్డీని చెల్లించకుండా ఉండటానికి సహాయపడుతుంది.