క్రెడిట్ నిబంధనలు (అర్థం, ఉదాహరణ) | క్రెడిట్ రకాలు చెల్లింపు రకాలు

క్రెడిట్ నిబంధనల అర్థం

క్రెడిట్ నిబంధనలను క్రెడిట్ ప్రయోజనానికి బదులుగా రుణ పార్టీ చేసిన చెల్లింపు నిబంధనలు మరియు షరతులుగా నిర్వచించారు. ఉత్పత్తుల కొనుగోలుదారులకు సరఫరాదారులు ఇచ్చిన క్రెడిట్ మరియు 3/15, నెట్ 60 అనే పదాలు దీనికి ఉదాహరణలు, అంటే 60 రోజుల్లో ఈ మొత్తం రావాల్సి ఉన్నప్పటికీ, కొనుగోలుదారు 15 లోపు చెల్లించినట్లయితే 3% అదనపు తగ్గింపు పొందవచ్చు. రోజులు.

క్రెడిట్ నిబంధనల కారకాలు

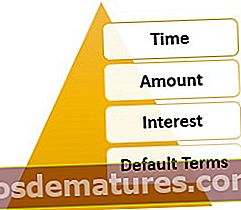

మార్కెట్లో ఏ రకమైన క్రెడిట్ నిబంధనలకు 4 అంశాలు ఉన్నాయి.

# 1 - సమయం

లబ్ధిదారునికి సమయ ప్రయోజనానికి అనుమతి ఉంది (అందుకే ఇది నగదు చెల్లింపు కాదు), లావాదేవీని అసలు చెల్లింపుకు ముందు పరిష్కరించవచ్చు. సాధారణంగా, లావాదేవీ చేయడానికి ముందు సమయ పరిమితులు నిర్ణయించబడతాయి.

# 2 - మొత్తం

లబ్ధిదారుడు పొందవలసిన మొత్తాన్ని వారి విశ్వసనీయత ఆధారంగా పరిమితం చేస్తారు. క్రెడిట్ అందించే పార్టీ మొదట క్రెడిట్ స్కోర్లు, రేటింగ్లు మరియు ఇతర పనితీరు-సంబంధిత సూచికల ఆధారంగా ఈ విశ్వసనీయతను ధృవీకరిస్తుంది. క్రెడిట్ పరిమితి ఎక్కువ విశ్వసనీయత.

# 3 - ఆసక్తి

పొందిన క్రెడిట్ రకం ఆధారంగా, లబ్ధిదారునికి అటువంటి ప్రయోజనానికి వ్యతిరేకంగా ఛార్జ్ ఉంటుంది. ఉదాహరణకు, మిస్టర్ ఎ 5 సంవత్సరాలు ABC బ్యాంక్ నుండి loan 100,000 కారు loan ణం తీసుకుంటాడు, ఇది 10% వడ్డీ / సంవత్సరానికి తిరిగి చెల్లించాలి. ఈ వడ్డీ నిబంధన వారు అందించే క్రెడిట్ సదుపాయానికి బదులుగా బ్యాంక్ వసూలు చేసే ఫీజు. కొన్ని సందర్భాల్లో, క్రెడిట్ కార్డుల మాదిరిగా, క్రెడిట్ కార్డ్ ప్రొవైడర్ లబ్ధిదారునికి వసూలు చేసే వన్టైమ్ ఫీజు ఉంటుంది. పోస్ట్-డేటెడ్ చెక్కుల వంటి ఇతర సందర్భాల్లో, చెల్లింపుదారుడిపై అటువంటి ఛార్జీ విధించబడకపోవచ్చు; ఏదేమైనా, ఈ మొత్తం బ్యాంకులో స్థిరపడిన తర్వాత మాత్రమే ఒప్పందం పరిష్కరించబడుతుంది. ఈ సందర్భంలో, ఎటువంటి నగదు వసూలు చేయబడదు; ఏదేమైనా, సేవలను పొందడంలో ఆలస్యం రకమైన చెల్లింపుగా పరిగణించబడుతుంది.

# 4 - డిఫాల్ట్ నిబంధనలు

తిరిగి చెల్లించే ప్రమాదం ఉన్నందున, క్రెడిట్ అందించే పార్టీకి డిఫాల్ట్కు సంబంధించిన నిర్దిష్ట నిబంధనలు ఎల్లప్పుడూ ఉంటాయి. ఈ నిబంధనలలో వడ్డీ ఛార్జీలు, ఆలస్యంగా చెల్లింపు రుసుములు, అదనపు చెల్లింపులు లేదా కొన్ని సందర్భాల్లో, ఒప్పందాన్ని ముగించడం. ఉదాహరణకు, మిస్టర్ ఎ యొక్క కారు loan ణం యొక్క పై సందర్భంలో, మిస్టర్ ఎ డిఫాల్ట్ అయితే, 2% నెల చొప్పున వడ్డీని నిర్ణీత తేదీ నుండి అటువంటి మొత్తాన్ని చెల్లించే వరకు వసూలు చేయవలసిన పరిస్థితిని బ్యాంక్ కలిగిస్తుంది.

చెల్లింపు విధానాలకు సంబంధించిన క్రెడిట్ నిబంధనలు

చెల్లింపు మోడ్లకు సంబంధించిన క్రెడిట్ నిబంధనలు క్రింద ఉన్నాయి.

# 1 - పోస్ట్ డేటెడ్ చెక్

- లావాదేవీ చెల్లింపుదారు మరియు చెల్లింపు బ్యాంకుల మధ్య స్థిరపడిన తర్వాత మాత్రమే ఒప్పందం పరిష్కరించబడుతుంది.

# 2 - క్రెడిట్ కార్డులు

- బిల్లింగ్ చక్రంలో సంబంధిత సేవా ప్రదాత ద్వారా నిర్దిష్ట రోజుల సమయ ప్రయోజనం.

- నిర్ణీత తేదీలోపు బిల్లు చెల్లించినట్లయితే లావాదేవీ మొత్తంలో అదనపు ఛార్జీలు లేవు.

- నిర్ణీత తేదీ తర్వాత చెల్లించిన మొత్తం (మరియు కొన్నిసార్లు అంగీకరించిన గ్రేస్ కాలానికి మించి), వడ్డీ వసూలు చేయబడుతుంది.

- క్రెడిట్ కార్డ్ అద్దె, సాధారణంగా వార్షిక ప్రాతిపదికన, ప్రొవైడర్ మరియు సేవలను పొందే పార్టీ మధ్య నిర్ణయించిన విధంగా చెల్లించాలి.

# 3 - సురక్షిత రుణాలు (అప్పులు)

- సాధారణంగా మార్కెట్లలో ప్రబలంగా ఉన్న ఆవర్తన రేటుకు రుణగ్రహీతకు వసూలు చేసే వడ్డీ.

- డిఫాల్ట్ విషయంలో, రుణగ్రహీత చెల్లించే వరకు చెల్లించాల్సిన మొత్తంలో అదనపు ఆలస్య ఛార్జ్ మొత్తాన్ని వసూలు చేస్తారు.

- రుణగ్రహీత పూర్తిగా తిరిగి చెల్లించే వరకు అనుషంగికాన్ని రుణదాత భద్రంగా ఉంచుతారు.

# 4 - అసురక్షిత రుణాలు (అప్పులు)

- అసురక్షిత రుణాలు రుణగ్రహీత చేత ఎక్కువ డిఫాల్ట్ రిస్క్ కలిగి ఉంటాయి. అందువల్ల నిబంధనలు సురక్షితమైన రుణాల కంటే చాలా కఠినమైనవి, కొన్నిసార్లు లావాదేవీ ఆధారంగా రుణదాత మరియు రుణగ్రహీత మధ్య అనుకూలీకరించబడతాయి.

- అటువంటి రకాల రుణాలలో అనుషంగికం లేనందున, వడ్డీ తిరిగి చెల్లించే రేటు సురక్షితమైన రుణాల కంటే ఎక్కువగా ఉంటుంది.

- డిఫాల్ట్ నిబంధనలు మరింత కఠినమైనవి, కొన్నిసార్లు ఒప్పందాలను రద్దు చేయడానికి లేదా రుణగ్రహీత యొక్క ఇతర ఆస్తుల అమ్మకం నుండి కోలుకోవడానికి కూడా దారితీస్తుంది.

# 5 - సేవకు సంబంధించిన క్రెడిట్ నిబంధనలు

- అందించిన సేవకు క్రెడిట్ నిబంధనలను సృష్టించవచ్చు. ఉదాహరణకు, పెయింటింగ్ కంపెనీ ఉద్యోగం పూర్తయిన తర్వాత మాత్రమే చెల్లించబడుతుంది, లేదా ఒక సంస్థలోని ఉద్యోగి నెల లేదా చక్రం ముగిసిన తర్వాత మాత్రమే చెల్లించబడతారు.

- ఎక్కువ సమయం, ఏదైనా సేవ సంబంధిత క్రెడిట్ల కోసం, సేవను పొందే పార్టీతో ప్రొవైడర్ చేసిన ఒప్పందాలు ఉన్నాయి.

క్రెడిట్ నిబంధనల యొక్క and చిత్యం మరియు ఉపయోగాలు

క్రెడిట్ కొనుగోలుదారు రిస్క్ విక్రేత

ఈ సేవా ప్రదాత నుండి క్రెడిట్ పొందే పార్టీ ప్రొవైడర్ కొన్ని ఛార్జీలకు బదులుగా దాని నష్టాలను సేవా ప్రదాతకి బదిలీ చేస్తుంది. అందువల్ల ఇది క్రెడిట్ రిస్క్ నుండి ఉచితం, ఇది అవసరమైన లావాదేవీని ఆలస్యం చేయకుండా సమయానికి ప్రయోజనం చేకూరుస్తుంది. మరోవైపు, సేవా ప్రదాత అటువంటి నష్టాన్ని కొనుగోలు చేసే వ్యక్తిగా చెబుతారు.

మార్కెట్లలో డబ్బు యొక్క సరళమైన ప్రసరణ

ఆర్థిక వ్యవస్థలో ఇటువంటి క్రెడిట్ వ్యవస్థ సహాయంతో, ఆర్థిక వ్యవస్థ తీవ్ర సంక్షోభంలో పడకపోతే, చెలామణిలో డబ్బును అడ్డుకునే అవకాశం తక్కువ. తిరిగి చెల్లించే నష్టాలను కూడా జాగ్రత్తగా చూసుకుంటే, ఈ వ్యవస్థ వైఫల్యానికి చాలా తక్కువ అవకాశాలను వదిలివేస్తుంది.

నగదు వ్యవస్థకు ఎంపిక

ఈ వ్యవస్థ ప్రాథమిక నగదు వ్యవస్థకు ఒక ఎంపికగా పనిచేస్తుంది.

ముగింపు

క్రెడిట్ నిబంధనలు మనీ మార్కెట్లలో డైనమిక్గా అభివృద్ధి చెందాయి మరియు ఇప్పుడు ప్రతి సర్వీసు ప్రొవైడర్ మార్కెట్లో మరింత మెరుగైన సేవలను అందించడానికి ప్రయత్నిస్తున్నప్పుడు చాలా అభివృద్ధి దశలో ఉన్నాయి. ఈ రోజు, దాదాపు ప్రతి భౌతిక వస్తువును క్రెడిట్లో కొనుగోలు చేయవచ్చు మరియు అదే పొందటానికి చాలా సులభమైన ఎంపికలు ఉన్నాయి. ఏదేమైనా, ఈ వ్యవస్థ యొక్క విజయం సర్వీసు ప్రొవైడర్లు నిర్దేశించిన క్రెడిట్ నిబంధనలపై పూర్తిగా ఆధారపడి ఉంటుందని మరియు అవి సంబంధిత కాలంలో ఎంతవరకు అమలు చేయబడుతున్నాయో మనం ఎల్లప్పుడూ గుర్తుంచుకోవాలి.