గుడ్విల్ బలహీనత (నిర్వచనం, ఉదాహరణలు) | ఎలా పరీక్షించాలి?

గుడ్విల్ బలహీనత అంటే ఏమిటి?

గుడ్విల్ బలహీనత అనేది కంపెనీలు తమ ఆదాయ ప్రకటనపై రికార్డ్ చేసిన ఆదాయాల నుండి తీసివేయడం, ఇది గుడ్విల్తో అనుబంధించబడిన ఆస్తి దాని కొనుగోలు సమయంలో expected హించిన విధంగా ఆర్థికంగా పని చేయలేదని గుర్తించిన తరువాత.

US GAAP కి ఒక గుడ్విల్ బలహీనత పరీక్ష అవసరం, ఇందులో బ్యాలెన్స్ షీట్ గుడ్విల్ సంవత్సరానికి కనీసం ఒక్కసారైనా విలువైనదిగా ఉండాలి, బ్యాలెన్స్ షీట్ విలువ మార్కెట్ విలువ కంటే ఎక్కువగా ఉందా మరియు ఏదైనా బలహీనత ఉందా అని తనిఖీ చేయండి. ఇది ఆదాయ ప్రకటనలో బలహీనత ఛార్జీలుగా వ్రాయబడాలి.

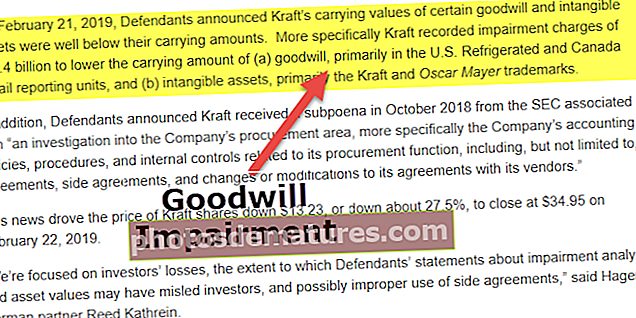

1995 మరియు 2000 మధ్య డాట్ కామ్ బబుల్ సమయంలో చేసిన ఆస్తులను తప్పుగా కేటాయించడాన్ని క్రమబద్ధీకరించడానికి కొత్త అకౌంటింగ్ నియమాలను (AOL 54 బిలియన్ డాలర్లు మరియు మెక్డొనాల్డ్స్ నివేదించిన million 99 మిలియన్లు) అవలంబించడం ద్వారా కంపెనీలు భారీ సౌహార్దాలను వ్రాసినందున 2002 లో ఈ గుడ్విల్ బలహీనత ముఖ్యాంశాలను చేసింది. ఇటీవల (2019), క్రాఫ్ట్ సౌహార్ద మొత్తాన్ని మోయడానికి 15.4 బిలియన్ డాలర్ల బలహీనత ఆరోపణలను నమోదు చేసింది.

గుడ్విల్ బలహీనత ఫార్ములా

గుడ్విల్ బలహీనత = రికార్డ్ చేసిన విలువ (సముపార్జన సమయంలో విలువ) - ప్రస్తుత సరసమైన మార్కెట్ విలువగుడ్విల్ బలహీనత పరీక్ష యొక్క సాధారణ పద్ధతులు

ఆర్థిక స్థితి క్షీణించడం, ప్రభుత్వ విధానాలు లేదా నియంత్రణ నిబంధనలలో మార్పు, మార్కెట్లో పోటీ మొదలైన సంఘటనల వల్ల సద్భావన ప్రభావితమవుతుంది. ఈ సంఘటనలు వ్యాపారంపై ప్రత్యక్ష ప్రభావాన్ని చూపుతాయి మరియు అందువల్ల సద్భావనను ప్రభావితం చేస్తాయి. అలాంటి సంఘటనలు సద్భావనపై ప్రభావం చూపినప్పుడు గుడ్విల్ బలహీనత పరీక్ష అవసరం.

రెండు సాధారణ పద్ధతులు క్రింద ఉన్నాయి:

- # 1 - ఆదాయ విధానం - అంచనా వేసిన భవిష్యత్ నగదు ప్రవాహాలు ఒకే ప్రస్తుత విలువకు తగ్గింపు.

- # 2 - మార్కెట్ విధానం - ఒకే పరిశ్రమలో భాగమైన కంపెనీల ఆస్తులు మరియు బాధ్యతలను పరిశీలించడం.

గుడ్విల్ బలహీనత పరీక్ష కోసం దశలు

గుడ్విల్ బలహీనత పరీక్ష బహుళ దశల ప్రక్రియ; దీనికి ప్రస్తుత పరిస్థితిని అంచనా వేయడం, బలహీనతను గుర్తించడం మరియు బలహీనత యొక్క లెక్కింపు అవసరం. ఇది మరింత క్రింద వివరించబడింది:

1. ప్రస్తుత పరిస్థితుల అంచనా

బలహీనత పరీక్ష అవసరమా అని అర్థం చేసుకోవడానికి కొనుగోలు చేసిన వ్యాపారం యొక్క ప్రస్తుత పరిస్థితిని అంచనా వేయాలి. పైన చెప్పినట్లుగా, ప్రభుత్వ విధానాలలో మార్పు, నిర్వహణలో మార్పు లేదా వాటా ధరలో పడిపోవడం, దివాలా తీయడం వంటివి ఆర్థిక స్థితిగతుల క్షీణతను ప్రేరేపిస్తాయి. బలహీనత కోసం సర్దుబాటు నమోదు చేయాలా వద్దా అనే దానిపై ఆర్థిక సంవత్సరం మొదటి అర్ధభాగంలో సంస్థ లేదా రిపోర్టింగ్ యూనిట్ యొక్క సరసమైన విలువను అంచనా వేయడానికి ఒక సంస్థ అవసరం.

2. బలహీనత యొక్క గుర్తింపు

రిపోర్టింగ్ యూనిట్ యొక్క ప్రస్తుత సరసమైన మార్కెట్ విలువను మోస్తున్న మొత్తంతో పోల్చాలి. రిపోర్టింగ్ యూనిట్ యొక్క మోస్తున్న మొత్తంలో సద్భావన మరియు గుర్తించబడని అసంపూర్తి ఆస్తులు ఉండాలి. రిపోర్టింగ్ యూనిట్ యొక్క ప్రస్తుత సరసమైన మార్కెట్ విలువ మోస్తున్న మొత్తం కంటే ఎక్కువగా ఉంటే, మరియు తదుపరి దశను నిర్వహించాల్సిన అవసరం లేనట్లయితే మంచి బలహీనత ఉండదు. రిపోర్టింగ్ యూనిట్ యొక్క ప్రస్తుత సరసమైన మార్కెట్ విలువ కంటే మోస్తున్న విలువ ఎక్కువగా ఉంటే, అప్పుడు బలహీనతను లెక్కించాల్సిన అవసరం ఉంది.

3. బలహీనత యొక్క లెక్కింపు

రిపోర్టింగ్ యూనిట్ యొక్క ప్రస్తుత సరసమైన మార్కెట్ విలువను మోస్తున్న మొత్తంతో పోల్చడం ద్వారా, మోస్తున్న మొత్తం ఎక్కువగా ఉంటే, ఇది లెక్కించాల్సిన బలహీనత. ఈ విలువను మించకూడదు కాబట్టి గరిష్ట బలహీనత విలువ మోస్తున్న మొత్తం అవుతుంది.

గుడ్విల్ బలహీనత పరీక్షకు ఉదాహరణలు

ఉదాహరణ 1

మీరు పాతకాలపు బైక్ కొనడానికి ఒక సాధారణ ఉదాహరణ. బ్రాండ్ మరియు మోడల్కు సంబంధించి ఇంటర్నెట్లోని అన్ని సమీక్షలను చదివి మీరు దాన్ని కొనుగోలు చేస్తారు మరియు ప్రజలలో దాని జనాదరణ కారణంగా దాని వాస్తవ విలువ కంటే ఎక్కువ రేటుతో కొనుగోలు చేయడంలో మీకు నమ్మకం ఉంది. ఒక సంవత్సరం లేదా అంతకుముందు, బైక్ నిర్వహణకు మీరు ఖర్చు చేసే ఖర్చు ఇంధనం కోసం ఖర్చు చేసే దానికంటే చాలా ఎక్కువ అని మీరు గ్రహించారు. కొనుగోలు సమయంలో నిర్ణయించిన అంచనా ప్రకారం బైక్ పనిచేయడం లేదని మీరు గ్రహించినప్పుడు.

అదేవిధంగా, కొనుగోలు చేసిన సంస్థ యొక్క సౌహార్దానికి సంబంధించి కంపెనీలు ఏటా బలహీనత పరీక్షను నిర్వహించాల్సి ఉంటుంది.

ఉదాహరణ 2

XYZ ఇంక్. ABC ఇంక్ యొక్క ఆస్తులను million 15 మిలియన్లకు కొనుగోలు చేస్తుంది; దాని ఆస్తుల విలువ million 10 మిలియన్లు, మరియు బ్యాలెన్స్ షీట్లో million 5 మిలియన్ల సౌహార్దాలు నమోదు చేయబడ్డాయి. ఒక సంవత్సరం తరువాత, XYZ ఇంక్ బలహీనత కోసం దాని ఆస్తులను అంచనా వేస్తుంది మరియు పరీక్షిస్తుంది మరియు ABC Inc. యొక్క ఆదాయం గణనీయంగా తగ్గుతోందని తేల్చింది. ఈ కారణంగా, కంపెనీ ABC ఇంక్ యొక్క ఆస్తుల ప్రస్తుత విలువ million 10 మిలియన్ల నుండి million 7 మిలియన్లకు తగ్గింది, తద్వారా $ 3 మిలియన్ల ఆస్తులకు బలహీనత ఏర్పడింది. చివరికి, సౌహార్ద ఆస్తి విలువ $ 5 మిలియన్ల నుండి million 2 మిలియన్లకు పడిపోతుంది.

ఆదాయ ప్రకటన, బ్యాలెన్స్ షీట్ మరియు నగదు ప్రవాహ ప్రకటనపై బలహీనత ప్రభావం ఎలా నమోదు చేయబడుతుందో చూద్దాం.

బ్యాలెన్స్ షీట్

గుడ్విల్ $ 5 మిలియన్ నుండి million 2 మిలియన్లకు తగ్గిస్తుంది.

ఆర్థిక చిట్టా

Million 3 మిలియన్ల బలహీనత ఛార్జ్ నమోదు చేయబడింది, ఇది నికర ఆదాయంలో million 3 మిలియన్ల తగ్గింపును ప్రతిబింబిస్తుంది.

లావాదేవి నివేదిక

నగదు ప్రవాహ ప్రకటనలో, పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని తగ్గించే ఖర్చులు చేర్చబడ్డాయి. బలహీనత ఛార్జ్ అనేది నగదు రహిత వ్యయం, ఇది పన్ను మినహాయించబడదు, కాబట్టి అవి నగదు ప్రవాహ ప్రకటనను ప్రభావితం చేయవు.

గమనించవలసిన ముఖ్యమైన పాయింట్లు

- బలహీనత పరీక్షకు ముందు సరసమైన మార్కెట్ విలువను గుర్తించడానికి ఆస్తులు సమగ్ర అంచనా వేయాలి.

- అంచనా బలహీనతను గుర్తించినట్లయితే, బలహీనత ఛార్జ్ పూర్తిగా ఆదాయ ప్రకటనపై నష్టంగా వ్రాయబడాలి.

- నమోదు చేయబడిన విలువ (చారిత్రక విలువ) మరియు ప్రస్తుత సరసమైన మార్కెట్ విలువ మధ్య వ్యత్యాసం ఆదాయ ప్రకటనపై నష్టంగా నమోదు చేయాలి. బలహీనత ప్రతికూల విలువగా నమోదు చేయబడదు.

ముగింపు

- పనికిరాని సద్భావనను తొలగించడానికి కంపెనీలు చేయాల్సిన వార్షిక వ్యాయామం గుడ్విల్ బలహీనత పరీక్ష.

- నిర్వహణలో మార్పు, వాటా ధర తగ్గడం, నియంత్రణ మార్పు మొదలైన అంతర్గత మరియు బాహ్య కారకాల ద్వారా ఇది ప్రేరేపించబడుతుంది.