ఆదాయ ప్రకటనపై ఆదాయపు పన్ను వ్యయం (ఫార్ములా, లెక్కింపు)

ఆదాయ ప్రకటనపై ఆదాయపు పన్ను వ్యయం ఎంత?

ఆదాయపు పన్ను వ్యయం అనేది ఒక రకమైన వ్యయం, ఇది ప్రతి ఆర్థిక సంవత్సరంలో వారు సంపాదించిన ఆదాయంపై ప్రతి వ్యక్తి లేదా సంస్థ ఆదాయపు పన్ను చట్టాలలో సూచించిన నిబంధనల ప్రకారం చెల్లించాలి మరియు ఇది నగదు యొక్క ప్రవాహానికి కారణమవుతుంది ఆదాయపు పన్ను శాఖకు బ్యాంక్ బదిలీల ద్వారా ఆదాయపు పన్ను చెల్లించబడుతుంది.

ఇది వ్యాపారం లేదా ఒక వ్యక్తిపై ఒక రకమైన బాధ్యత. ఇది ఒక వ్యాపారం మరియు ఒక వ్యక్తి యొక్క ఆదాయంపై ప్రభుత్వం విధించే పన్ను. ఆదాయపు పన్ను వ్యాపారం లేదా వ్యక్తికి ఖర్చుగా పరిగణించబడుతుంది, ఎందుకంటే పన్ను చెల్లింపు కారణంగా నగదు బయటకు వస్తుంది. ఆదాయపు పన్ను వ్యయం అనేది ‘ఇతర ఖర్చులు’ శీర్షిక కింద ఆదాయ ప్రకటనలో కనిపించే ఒక భాగం. పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని నిర్ణయించిన తరువాత, వ్యాపారం లేదా వ్యక్తి ఆ ఆదాయంపై ఆదాయపు పన్ను చెల్లించాల్సిన బాధ్యత ఉంటుంది.

- వ్యాపారాలు మరియు వ్యక్తులు ఒకే విధంగా దాఖలు చేసే ఆదాయపు పన్ను రిటర్నుల ద్వారా, పన్ను బాధ్యతలు నిర్ణయించబడతాయి. రోడ్లు, వంతెనలు, ప్రాథమిక ఆరోగ్య సంరక్షణ వంటి ప్రజా వస్తువుల నిధుల కోసం ప్రభుత్వం ఈ పన్ను డబ్బును ఉపయోగిస్తుంది. చాలా దేశాలలో, ఆదాయంపై పన్నులు వసూలు చేయడానికి ఒక ప్రత్యేక ఏజెన్సీ లేదా సంస్థ ఏర్పాటు చేయబడింది.

- ఉదాహరణకు, వ్యక్తులు వారి జీతాలు లేదా వేతనాలపై వ్యక్తిగత ఆదాయపు పన్ను చెల్లించాల్సి ఉంటుంది. అవసరమైన తగ్గింపులు, మినహాయింపులు మరియు పన్ను క్రెడిట్ల తరువాత, తుది పన్ను పరిధిలోకి వచ్చే ఆదాయం ప్రతి వ్యక్తికి లెక్కించబడుతుంది. అదేవిధంగా, వ్యాపారాల కోసం, నిర్వహణ ఖర్చులను తగ్గించిన తర్వాత వారి వార్షిక ఆదాయాలపై ఆదాయపు పన్ను చెల్లించాల్సిన అవసరం ఉంది.

ఫార్ములా

దీనికి ప్రామాణిక సూత్రం క్రింది విధంగా ఉంది:

ఆదాయపు పన్ను వ్యయం ఫార్ములా = పన్ను పరిధిలోకి వచ్చే ఆదాయం * పన్ను రేటు

అదనంగా, ఆదాయపు పన్ను ఒక నిర్దిష్ట వ్యవధిలో సంభవించిన పన్ను ఖర్చులను మాత్రమే చూపించడం ద్వారా మరియు వారు చెల్లించిన కాలంలో కాదు.

ఆదాయపు పన్ను వ్యయాన్ని ఎలా లెక్కించాలి?

ఒక వ్యాపార వ్యవధిలో లేదా వ్యక్తికి ఒక నిర్దిష్ట వ్యవధిలో, సాధారణంగా ఆర్థిక సంవత్సరంలో ఆదాయపు పన్ను లెక్కించబడుతుంది. ఈ సూత్రం కేవలం పన్ను రేటు, ఇది వ్యాపారం లేదా వ్యక్తి యొక్క పన్ను పరిధిలోకి వచ్చే ఆదాయంతో గుణించబడుతుంది. మొదట, వ్యాపార సంస్థ యొక్క వ్యక్తిగత మరియు పన్ను పరిధిలోకి వచ్చే ఆదాయాల యొక్క పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని నిర్ణయించాలి. వివిధ ఆదాయ వనరులకు భిన్నంగా పన్ను విధించబడుతున్నందున ఇది సంక్లిష్టమైన ప్రక్రియ.

ఉదాహరణకు, ఒక సంస్థ ఉద్యోగులకు చెల్లించే జీతాలపై ఒక రకమైన పన్ను చెల్లించాలి - పేరోల్ పన్ను, తరువాత ఏదైనా ఆస్తుల కొనుగోలుపై మరొక పన్ను - అమ్మకపు పన్ను. ఇంకా, రాష్ట్ర లేదా జాతీయ స్థాయిలో పన్నులు విధించబడతాయి. అందువల్ల, సరైన పన్ను రేటును నిర్ణయించాలి, ఎందుకంటే ఇది చివరికి సంస్థ భరించాల్సిన ఆదాయపు పన్ను వ్యయాన్ని ప్రభావితం చేస్తుంది. జనరల్ అక్సెప్టెడ్ అకౌంటింగ్ ప్రిన్సిపల్స్ (GAAP) మరియు ఇంటర్నేషనల్ ఫైనాన్షియల్ రిపోర్టింగ్ స్టాండర్డ్ (IFRS) వంటి అకౌంటింగ్ ప్రమాణాల సహాయంతో ఇది చేయవచ్చు.

ఆదాయ ప్రకటనపై ఆదాయపు పన్ను వ్యయానికి ఉదాహరణ

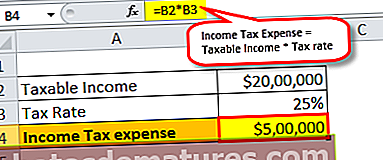

దీన్ని మరింత అర్థం చేసుకోవడానికి, ఒక ఉదాహరణ తీసుకుందాం. ఉదాహరణకు, ప్రస్తుత అకౌంటింగ్ కాలానికి పన్ను చెల్లించదగిన ఆదాయం, 000 2,000,000, మరియు విధించే పన్ను రేటు 25%. ఇక్కడ సంస్థ యొక్క పన్ను పరిధిలోకి వచ్చే ఆదాయం అంటే నికర ఆదాయం, ఇది పన్ను చెల్లించని వస్తువులు మరియు ఇతర పన్ను మినహాయింపులను తీసివేసిన తరువాత వస్తుంది.

అందువల్ల, గణన క్రింది విధంగా ఉంటుంది,

కంపెనీ ABC = $ 2,000,000 x 25% = $ 5,00,000

అందువల్ల, కంపెనీ ఎబిసి ప్రస్తుత అకౌంటింగ్ వ్యవధిలో 25% పన్ను రేటు ఆధారంగా, 000 500,000 ఆదాయపు పన్ను చేయవలసి ఉంటుంది.

ఇంకా, వాయిదాపడిన పన్ను బాధ్యత మరియు చెల్లించవలసిన ఆదాయపు పన్నును జోడించడం ద్వారా ఆదాయపు పన్ను వస్తుంది. ఇక్కడ, వాయిదాపడిన పన్ను బాధ్యత సంస్థ ఇంకా చెల్లించాల్సిన పన్నులను సూచిస్తుంది. కంపెనీ అకౌంటింగ్ టెక్నిక్ మరియు టాక్స్ కోడ్లో వ్యత్యాసం కారణంగా వాయిదాపడిన పన్ను బాధ్యత సంభవించవచ్చు, ఇది పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని నిర్ణయిస్తుంది.

ఆదాయపు పన్ను వ్యయం ఆదాయ ప్రకటన గురించి ముఖ్యమైన అంశాలు

ఈ పన్ను వ్యయం గురించి ఈ క్రింది ముఖ్యమైన అంశాలు ఉన్నాయి.

# 1 - పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని తగ్గించడం

పైన చెప్పినట్లుగా, ఆదాయపు పన్ను నగదు యొక్క ప్రవాహాన్ని కలిగి ఉంటుంది మరియు అందువల్ల ఇది సంస్థకు బాధ్యతగా కనిపిస్తుంది. ఆదాయపు పన్ను వ్యయం సంస్థ యొక్క నిర్వహణ లాభాల నుండి చెల్లించబడుతుంది. కంపెనీలు పన్నులు చెల్లించనట్లయితే, ఆ మొత్తాన్ని బదులుగా స్టాక్ హోల్డర్లలో లాభాలుగా పంపిణీ చేయడానికి ఉపయోగించవచ్చు. అందువల్ల, కంపెనీలు తమ పన్ను ఖర్చులను తగ్గించడానికి ప్రయత్నిస్తాయి ఎందుకంటే లేకపోతే, వారు లాభాలను తింటారు మరియు స్టాక్ హోల్డర్లను అసంతృప్తికి గురిచేస్తారు.

# 2 - నష్టాలు మరియు పన్ను పరిధిలోకి వచ్చే ఆదాయం

పన్ను పరిధిలోకి వచ్చే ఆదాయంపై మాత్రమే ఆదాయపు పన్ను విధించబడుతుంది. కాబట్టి ఒక సంస్థ నష్టాల్లో నడుస్తుంటే, అది ఆచరణాత్మకంగా సున్నా పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని కలిగి ఉంటుంది. అంటే ఆదాయ ప్రకటనలో పన్ను వ్యయం నమోదు కాలేదు. అంతేకాకుండా, సంస్థ తన నష్టాలను తరువాతి సంవత్సరాలకు ముందుకు తీసుకెళ్లగలదు మరియు కొన్నిసార్లు భవిష్యత్ పన్ను బాధ్యతను రద్దు చేస్తుంది.

# 3 - ఫైనాన్షియల్ అకౌంటింగ్ మరియు టాక్స్ కోడ్లో తేడా

GAAP మరియు IFRS ఇచ్చిన అకౌంటింగ్ ప్రమాణాలపై ఆధారపడి, తరచుగా, కంపెనీలు వారి ఆదాయ ప్రకటనలపై నివేదించిన ఆదాయం పన్ను కోడ్ ద్వారా నిర్ణయించబడిన పన్ను పరిధిలోకి వచ్చే ఆదాయానికి భిన్నంగా ఉంటుంది. ఇది సంభవించడానికి ఒక కారణం ఏమిటంటే, ఒక వైపు, అకౌంటింగ్ ప్రమాణాల ప్రకారం, కంపెనీలు ఆ ఆర్థిక సంవత్సరానికి తరుగుదలని నిర్ణయించడానికి సరళరేఖ తరుగుదల పద్ధతిని ఉపయోగిస్తాయి. మరోవైపు, పన్ను కోడ్ ప్రకారం, పన్ను పరిధిలోకి వచ్చే లాభాలను నిర్ణయించడానికి వేగవంతమైన తరుగుదలని ఉపయోగించడానికి వారికి అనుమతి ఉంది. ఆదాయపు పన్ను వ్యయానికి మరియు పన్ను బిల్లుకు మధ్య అసమతుల్యత ఉంది.

ముగింపు

పన్ను పరిధిలోకి వచ్చే ఆదాయం ఉన్న అన్ని కంపెనీలు మరియు వ్యక్తులు పన్ను చెల్లించాల్సిన బాధ్యత ఉంటుంది. కంపెనీల కోసం, ఇది వారి ఆదాయ ప్రకటనలపై ఖర్చుగా అనువదిస్తుంది మరియు వారి లాభాలలో ముఖ్యమైన భాగాన్ని తీసివేస్తుంది. ఇది సంస్థ యొక్క స్టాక్ హోల్డర్లకు గొప్ప ప్రతికూలతను కలిగిస్తుంది. పన్ను పరిధిలోకి వచ్చే ఆదాయం ఉంటేనే ఆదాయపు పన్ను చెల్లించవలసి ఉంటుంది కాబట్టి, కంపెనీలు తమ పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని లాభాలను తక్కువగా నివేదించడం ద్వారా లేదా అతిశయోక్తి నష్టాలను చూపించడం ద్వారా తగ్గించడానికి ప్రయత్నిస్తాయి. ఇంకా, అకౌంటింగ్ పద్ధతుల ప్రకారం, పన్ను ప్రయోజనాల కోసం నివేదించబడిన ఆదాయం కొన్నిసార్లు ఆర్థిక ప్రయోజనాల కోసం నివేదించబడిన ఆదాయానికి భిన్నంగా ఉంటుంది.

ఇది సంస్థకు ఆదాయపు పన్ను ఖర్చులను లెక్కించడంలో సంక్లిష్టతలకు దారితీస్తుంది. అందువల్ల, ఆదాయపు పన్నును నిర్ణయించడంలో ఈ సంక్లిష్టతలను అధిగమించడానికి సంస్థ యొక్క పనితీరును అంచనా వేసేటప్పుడు విశ్లేషకులు లేదా ఇతర వాటాదారులు చాలా జాగ్రత్తగా ఉండాలి.