తయారీ ఓవర్ హెడ్ ఫార్ములా | స్టెప్ బై స్టెప్ లెక్కింపు

తయారీ ఓవర్ హెడ్ ఖర్చును లెక్కించడానికి ఫార్ములా

తయారీ ఓవర్హెడ్ అనేది ఉత్పత్తిని తయారుచేసే ప్రక్రియలో అయ్యే ఒక రకమైన వ్యయం, అయితే ఆ ఖర్చులు ఉత్పాదక ఉత్పత్తి ప్రక్రియతో పరోక్షంగా సంబంధం కలిగి ఉంటాయి. తయారీ ఓవర్హెడ్ను లెక్కించడానికి ఉపయోగించే సూత్రం క్రింద ఇవ్వబడింది,

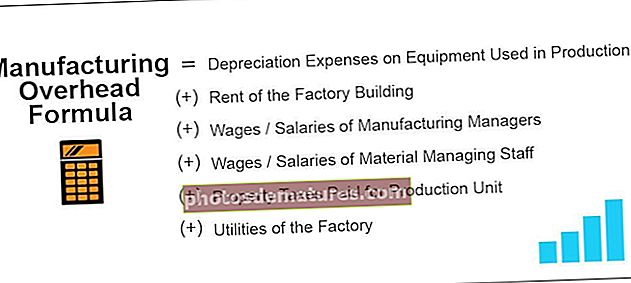

తయారీ ఓవర్ హెడ్ ఫార్ములా = ఉత్పత్తిలో ఉపయోగించే పరికరాలపై తరుగుదల ఖర్చులు

(+) ఫ్యాక్టరీ భవనం అద్దె

(+) తయారీ నిర్వాహకుల వేతనాలు / జీతాలు

(+) మెటీరియల్ మేనేజింగ్ సిబ్బంది వేతనాలు / జీతాలు

(+) ఉత్పత్తి యూనిట్ కోసం ఆస్తి పన్ను చెల్లించబడుతుంది

(+) ఫ్యాక్టరీ యొక్క యుటిలిటీస్

గమనిక:పై జాబితా సంపూర్ణంగా లేదు, ఇది ఒక్కొక్కటిగా ఆధారపడి ఉంటుంది, మరియు మరొక పరోక్ష వ్యయం ఉండవచ్చు, ఇది ఉత్పత్తి యూనిట్కు మాత్రమే అవుతుంది, మరియు తయారీ ఓవర్హెడ్ను లెక్కించేటప్పుడు వీటిని పరిగణించాలి.

గమనిక:పై జాబితా సంపూర్ణంగా లేదు, ఇది ఒక్కొక్కటిగా ఆధారపడి ఉంటుంది, మరియు మరొక పరోక్ష వ్యయం ఉండవచ్చు, ఇది ఉత్పత్తి యూనిట్కు మాత్రమే అవుతుంది, మరియు తయారీ ఓవర్హెడ్ను లెక్కించేటప్పుడు వీటిని పరిగణించాలి. వివరణ

తయారీ ఓవర్హెడ్ అంటే తయారు చేసిన వస్తువులతో సంబంధం లేకుండా అయ్యే ఖర్చులు. ఇవి ఎక్కువగా ప్రకృతిలో స్థిరంగా ఉంటాయి మరియు ఉత్పత్తి యూనిట్ ప్రారంభంతో పాటు ఉంటాయి. ఇది సాధారణంగా ఉత్పత్తి యూనిట్ అద్దె, వేతనాలు మరియు ఫ్యాక్టరీ ఉద్యోగులు మరియు నిర్వాహకులకు చెల్లించే జీతాలు, నాణ్యమైన విభాగం ఉద్యోగుల ఖర్చులు, ఉత్పత్తులను తనిఖీ చేసే వ్యక్తులు, విద్యుత్, మురుగు మొదలైనవి ఆపరేటింగ్ తయారీదారుల పరికరాలు, ఆస్తి పన్నులు మరియు భీమా ఉత్పత్తి యూనిట్. ఆ పరోక్ష వ్యయం మొత్తాన్ని తీసుకుంటే తయారీ ఓవర్హెడ్ అవుతుంది.

ఉదాహరణలు

మీరు ఈ తయారీ ఓవర్హెడ్ ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - తయారీ ఓవర్హెడ్ ఫార్ములా ఎక్సెల్ మూసఉదాహరణ # 1

ఉత్పత్తి JM తయారు చేయబడింది మరియు ఇది చాలా ఓవర్ హెడ్ ఖర్చులను భరిస్తుంది. ప్రొడక్షన్ హెడ్ ఈ క్రింది వివరాలను ఇస్తుంది:

పై సమాచారం ఆధారంగా మీరు తయారీ ఓవర్హెడ్ను లెక్కించాలి.

పరిష్కారం

తయారీ ఓవర్ హెడ్ లెక్కింపు కోసం పైన ఇచ్చిన డేటాను ఉపయోగించండి.

కాబట్టి, తయారీ ఓవర్ హెడ్ యొక్క లెక్కింపు క్రింది విధంగా ఉంది,

తయారీ ఓవర్ హెడ్ ఉంటుంది -

ఉదాహరణ # 2

శామ్సంగ్ ఇంక్. A35 అనే కొత్త ఉత్పత్తిని ప్రారంభించాలని యోచిస్తోంది మరియు పోటీ తీవ్రంగా ఉన్నందున ఉత్పత్తి ధరలను నిర్ణయిస్తుంది. A35 కు సమానమైన ప్రస్తుత మోడల్ A30 యొక్క దిగువ వివరాలను ఉత్పత్తి విభాగం ఫైనాన్స్ హెడ్కు అందించింది.

ఓవర్ హెడ్ ఖర్చును లెక్కించమని ఫైనాన్స్ హెడ్ కాస్ట్ అకౌంటెంట్ను కోరింది, ఇది ఒక యూనిట్ ఇంకా తయారు చేయకపోయినా A35 కోసం మరియు వ్యయ ప్రయోజనాల కోసం ఖర్చు అవుతుంది.

అందుబాటులో ఉన్న సమాచారం ఆధారంగా, మీరు ఫైనాన్స్ హెడ్ ఆశించే ఖర్చును అంచనా వేయాలి.

పరిష్కారం

ఫైనాన్స్ హెడ్ పరోక్ష ఓవర్ హెడ్ ఖర్చును సూచిస్తుంది, ఇది ఉత్పత్తి తయారవుతుందో లేదో అనే దానితో సంబంధం లేకుండా ఉంటుంది.

అందువల్ల, తయారీ ఓవర్ హెడ్ యొక్క లెక్కింపు క్రింది విధంగా ఉంటుంది,

= 71,415.00 + 1,42,830.00 + 1,07,122.50 + 7,141.50 + 3,32,131.00

తయారీ ఓవర్ హెడ్ ఉంటుంది -

ఉదాహరణ # 3

ABC మోటార్లు ఇంక్ యొక్క వార్షిక నివేదిక నుండి ఒక సాధారణ పరిమాణ ఉత్పత్తి షీట్ అందుబాటులో ఉంది. మొత్తం ఫ్యాక్టరీ ఓవర్ హెడ్ ఖర్చును లెక్కించడానికి విశ్లేషకుడు ప్రయత్నిస్తున్నారు. మీరు తయారీ ఓవర్హెడ్ను లెక్కించాలి.

పరిష్కారం

దిగువ శాతం స్థూల రాబడిపై ఆధారపడింది మరియు ఆ కాలానికి స్థూల ఆదాయం 45,67,893.00

కాబట్టి, తయారీ ఓవర్ హెడ్ యొక్క లెక్కింపు క్రింది విధంగా ఉంది,

=456789.30+1141973.25+182715.72+593826.09+319752.5

తయారీ ఓవర్ హెడ్ ఉంటుంది -

Lev చిత్యం మరియు ఉపయోగాలు

ఉత్పత్తులను ధర నిర్ణయించేటప్పుడు చాలా స్టార్టప్ లేదా సింగిల్ యాజమాన్యంలోని వ్యాపారం లాభం పొందడంలో విఫలమవుతుంది, అయితే ఉత్పత్తి ధర పోటీ స్థాయిని పరిగణిస్తుంది మరియు ప్రత్యక్ష వ్యయం అయిన వేరియబుల్ ఖర్చును తిరిగి పొందటానికి ప్రయత్నిస్తుంది. అందువల్ల, ఉత్పాదక ఓవర్ హెడ్ లేదా ఫ్యాక్టరీ ఓవర్ హెడ్స్ ఉత్పత్తిని ధర నిర్ణయించేటప్పుడు పరిగణనలోకి తీసుకోవాలి మరియు సంస్థను లాభదాయకంగా మార్చడానికి తిరిగి పొందాలి. ఉత్పాదక ప్రక్రియను కొనసాగించడానికి అయ్యే ఖర్చు ఇవి. ఇంకా, కార్యాలయ ఖర్చులను ఫ్యాక్టరీ ఓవర్ హెడ్లలో చేర్చకూడదు.