ప్రాపర్టీ ప్లాంట్ అండ్ ఎక్విప్మెంట్ (పిపి అండ్ ఇ) | ఫార్ములా, లెక్కలు & ఉదాహరణలు

ప్రాపర్టీ ప్లాంట్ అండ్ ఎక్విప్మెంట్ (పిపి అండ్ ఇ) అంటే ఏమిటి?

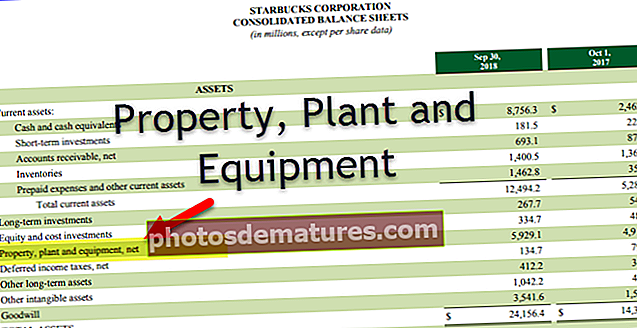

ప్రాపర్టీ ప్లాంట్ మరియు పరికరాలు (పిపి & ఇ) భౌతిక స్వభావం కలిగిన దీర్ఘకాలిక స్పష్టమైన ఆస్తులు. ఇవి ప్రస్తుత-కాని ఆస్తులు, ఇవి సంస్థ యొక్క కార్యకలాపాలలో ఎక్కువ కాలం ఉపయోగించబడతాయి. వాటిని సులభంగా ద్రవపదార్థం చేయలేనందున వాటిని సంస్థ యొక్క స్థిర ఆస్తులుగా కూడా పిలుస్తారు.

ప్రాపర్టీ ప్లాంట్ మరియు సామగ్రిని దీర్ఘకాలిక మూలధన పెట్టుబడిగా పరిగణిస్తారు మరియు సంస్థలో దీర్ఘకాలిక దృక్పథం మరియు లాభదాయకతపై నిర్వహణకు నమ్మకం ఉందని దాని కొనుగోలు చూపిస్తుంది. పిపి అండ్ ఇ ఆస్తులు ఆర్థిక ప్రయోజనాలను పొందుతాయని భావిస్తున్నారు.

PP & E యొక్క ఉదాహరణలు యంత్రాలు, సామగ్రి, వాహనాలు, భవనాలు, భూమి, కార్యాలయ సామగ్రి, ఫర్నిచర్, ఫిక్చర్స్ మొదలైనవి.

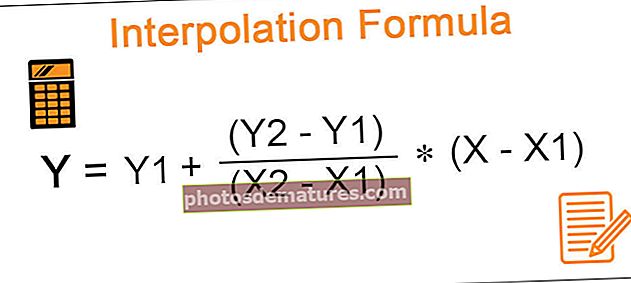

పిపి & ఇ ఫార్ములా

నికర PPE = స్థూల PPE (+) మూలధన వ్యయాలు (-) సంచిత తరుగుదలINC కార్పొరేషన్ $ 10 మిలియన్ల స్థూల విలువ కలిగిన యంత్రాలను కలిగి ఉంది. ఇప్పటివరకు నమోదైన సంచిత తరుగుదల million 5 మిలియన్లు. యంత్రాల దుస్తులు మరియు కన్నీటి కారణంగా, సంస్థ equipment 2 మిలియన్ల వ్యయంతో కొత్త పరికరాలను కొనుగోలు చేసింది.

నికర PPE = M 7 మిలియన్ ($ 10 మిలియన్ + $ 2 మిలియన్ - $ 5 మిలియన్)

ప్రాపర్టీ ప్లాంట్ మరియు ఎక్విప్మెంట్ (పిపి అండ్ ఇ) యొక్క గుర్తింపు

భవిష్యత్ ఆర్థిక ప్రయోజనాలు సంస్థకు ప్రవహించే అవకాశం ఉంటేనే PP & E యొక్క వ్యయం ఆస్తిగా గుర్తించబడుతుంది మరియు దాని ఖర్చును విశ్వసనీయంగా కొలవవచ్చు.

గుర్తింపు కోసం అర్హత కలిగిన PP&E దాని ఖర్చుతో కొలుస్తారు. ప్రారంభ ఖర్చులో ఈ క్రిందివి ఉండవచ్చు:

- PP & E యొక్క నిర్మాణం లేదా సముపార్జనకు నేరుగా కారణమయ్యే ఉద్యోగుల ఖర్చులు; సైట్ తయారీ ఖర్చు; ప్రారంభ డెలివరీ మరియు నిర్వహణ ఖర్చులు; సంస్థాపన మరియు అసెంబ్లీ ఖర్చులు; ఆస్తుల కార్యాచరణను పరీక్షించే ఖర్చు; ప్రొఫెషనల్ ఫీజు, మొదలైనవి;

- PP & E యొక్క వస్తువు కోసం చెల్లింపు ప్రామాణిక క్రెడిట్ నిబంధనలకు మించి వాయిదా వేయబడితే, నగదు ధర సమానమైన మరియు మొత్తం నగదు low ట్ఫ్లో మధ్య వ్యత్యాసం క్రెడిట్ వ్యవధిలో వడ్డీగా గుర్తించబడుతుంది తప్ప వడ్డీ పెద్దది కాదు.

- మరొక ఆస్తికి బదులుగా ఆస్తి సంపాదించబడితే, వాణిజ్య మూలకం లేకపోవడం లేదా అందుకున్న ఆస్తి రెండింటి యొక్క సరసమైన విలువ మరియు ఇవ్వబడిన ఆస్తి లెక్కించబడకపోతే ఖర్చు దాని సరసమైన విలువతో కొలుస్తారు. మార్పిడి లావాదేవీల ద్వారా పొందిన ఆస్తి సరసమైన విలువ వద్ద నమోదు చేయబడకపోతే, అది ఇచ్చిన ఆస్తి యొక్క మోస్తున్న మొత్తం ఆధారంగా నిర్ణయించబడే ఖర్చు.

- ఇప్పటికే ఉన్న పరికరాలను నవీకరించడం మరియు నిర్వహించడం లేదా కొత్త అదనపు పరికరాలను కొనుగోలు చేయడం వంటి వాటిలో పెట్టుబడి పెడితే పిపి అండ్ ఇకి తదుపరి ఖర్చు లేదా మూలధన వ్యయం జోడించవచ్చు.

PP & E లెక్కింపు ఉదాహరణ

సిగ్మా ఇంక్. కొత్త ఆస్తిని పొందింది. ఆస్తి కొనుగోలు ధర $ 800,000. అలాగే, సంస్థ ఈ క్రింది ఖర్చులను భరిస్తుంది:

గమనికలు:

- ఒక లారీని అద్దెకు తీసుకున్నారు మరియు ఏదైనా రవాణా చేయడానికి వ్యాపారం ఉపయోగించుకుంటుంది మరియు ఈ ఆస్తి కోసం ప్రత్యేకంగా పొందలేదు.

- పూర్తి సమయం పనిచేసే సంస్థ యొక్క సొంత ఉద్యోగుల $ 20,000 జీతాలను చేర్చండి

పరిష్కారం:

ఆస్తి ప్లాంట్ మరియు సామగ్రిని గుర్తించిన తరువాత కొలత

# 1 - ఖర్చు మోడల్

ఆస్తి దాని వ్యయంతో కొలుస్తారు తరుగుదల మరియు బలహీనత నష్టం ఏదైనా ఉంటే.

# 2 - రీవాల్యుయేషన్ మోడల్

తిరిగి చెల్లించిన మొత్తం ప్రకారం ఆస్తి నమోదు చేయబడుతుంది. అనగా, ఆస్తి యొక్క సరసమైన విలువను కొలవగలిగినంత వరకు, పున val పరిశీలన, తక్కువ తరుగుదల మరియు బలహీనత సమయంలో ఆస్తి యొక్క సరసమైన విలువ.

- దీని కింద, బ్యాలెన్స్ షీట్ తేదీలో మోస్తున్న మొత్తం దాని సరసమైన విలువకు భిన్నంగా ఉండదని నిర్ధారించడానికి ఆస్తి ప్లాంట్ మరియు పరికరాల పున val పరిశీలన క్రమం తప్పకుండా చేపట్టాలి. ఒక వస్తువును తిరిగి అంచనా వేస్తే, అప్పుడు మొత్తం తరగతి ఆస్తులను తిరిగి అంచనా వేయాలి.

- ఆస్తుల రీవాల్యుయేషన్ విలువలో పెరిగితే, అదే ఇతర సమగ్ర ఆదాయానికి జమ చేయాలి మరియు రీవాల్యుయేషన్ మిగులు కింద ఈక్విటీలో పేరుకుపోతుంది. ఏదేమైనా, P & L A / c లో పెరుగుదల P & L లో గతంలో గుర్తించిన అదే ఆస్తి యొక్క పున val పరిశీలన తగ్గింపును కలిగి ఉన్నంతవరకు గుర్తించబడుతుంది.

- రీవాల్యుయేషన్ ఫలితంగా తలెత్తే తగ్గుదల అదే ఆస్తికి సంబంధించిన రీవాల్యుయేషన్ మిగులుకు గతంలో జమ చేసిన మొత్తాన్ని మించిన మేరకు ఖర్చుగా గుర్తించాలి.

- పున val పరిశీలించిన ఆస్తి రిటైర్ అయినప్పుడు లేదా పారవేసినప్పుడు, రీవాల్యుయేషన్ మిగులు నిలుపుకున్న ఆదాయాలకు బదిలీ చేయబడుతుంది.

పిపి అండ్ ఇ యొక్క తరుగుదల

తరుగుదల మొత్తాన్ని ఆస్తి యొక్క ఉపయోగకరమైన జీవితంపై క్రమబద్ధమైన ప్రాతిపదికన కేటాయించాలి. ఆస్తి యొక్క అవశేష విలువ మరియు ఉపయోగకరమైన జీవితం ఏటా ఉండాలి మరియు అంచనాలు మునుపటి అంచనాలకు భిన్నంగా ఉంటే, మార్పులు అకౌంటింగ్ అంచనాలో మార్పుగా పరిగణించబడతాయి.

- ఆస్తి యొక్క భవిష్యత్తు ఆర్థిక ప్రయోజనాలు ఆశించిన నమూనా ఆధారంగా తరుగుదల పద్ధతిని పరిగణించవచ్చు.

- తరుగుదల పద్ధతి ఏటా సమీక్షించబడుతుంది; భవిష్యత్ ఆర్థిక ప్రయోజనాల వినియోగం యొక్క pattern హించిన పద్ధతిలో గణనీయమైన మార్పు ఉంది; తరుగుదల నమూనాను అంచనాలో మార్పుగా మార్చాలి.

- తరుగుదల మరొక ఆస్తి యొక్క మోస్తున్న మొత్తంలో చేర్చకపోతే లాభం లేదా నష్టంలో గుర్తించబడుతుంది.

- స్ట్రెయిట్ లైన్ పద్ధతి, డబ్ల్యుడివి పద్ధతి, వేగవంతమైన తరుగుదల పద్ధతి, డబుల్ క్షీణించే పద్ధతి మొదలైన వివిధ తరుగుదల పద్ధతులు ఉన్నాయి.

పిపి అండ్ ఇ యొక్క బలహీనత

ఆస్తి ప్లాంట్ మరియు పరికరాలను తిరిగి పొందగలిగే మొత్తం కంటే ఎక్కువ విలువైనదిగా ఉండకూడదు. తిరిగి పొందగలిగే మొత్తం ఆస్తి యొక్క అమ్మకపు వ్యయం ద్వారా తగ్గించబడిన సరసమైన విలువ కంటే ఎక్కువగా ఉంటుంది మరియు ఇది యుటిలిటీ. పరిహారం స్వీకరించబడినప్పుడు పిపి అండ్ ఇ బలహీనత కోసం మూడవ పక్షం నుండి పరిహారం పి అండ్ ఎల్లో చేర్చబడుతుంది.

ఆస్తి ప్లాంట్ మరియు సామగ్రి యొక్క గుర్తింపు

PP & E యొక్క మోస్తున్న మొత్తం పారవేయడంపై గుర్తించబడదు; లేదా దాని ఉపయోగం లేదా పారవేయడం నుండి భవిష్యత్ ఆర్థిక ప్రయోజనాలు ఆశించనప్పుడు. గుర్తింపు లేకపోవడం వల్ల కలిగే లాభం లేదా నష్టం లాభం లేదా నష్టంలో చేర్చబడుతుంది.

పిపి & ఇ ప్రకటన

పిపి అండ్ ఇ యొక్క ప్రతి తరగతికి ఫైనాన్షియల్ స్టేట్మెంట్స్ దాని మోస్తున్న మొత్తాన్ని కొలవడానికి దాని ఆధారాన్ని వెల్లడిస్తాయి; ఉపయోగించిన తరుగుదల పద్ధతులు; ఉపయోగకరమైన జీవితాలు లేదా తరుగుదల రేట్లు; స్థూల మోస్తున్న మొత్తం మరియు అది పేరుకుపోయిన తరుగుదల; ప్రారంభంలో మోస్తున్న మొత్తం యొక్క సయోధ్య, మరియు కాలం ముగింపు.

- ఇది బాధ్యతలకు భద్రతగా ప్రతిజ్ఞ చేసిన శీర్షిక మరియు వస్తువులపై పరిమితులను కూడా బహిర్గతం చేస్తుంది; ఈ కాలంలో PP & E ని నిర్మించడానికి ఖర్చులు; ఆస్తులను సంపాదించడానికి ఒప్పంద కట్టుబాట్లు. బలహీనత కోసం మూడవ పార్టీల నుండి పరిహారం.

- రీవాల్యుయేషన్ విషయంలో - రీవాల్యుయేషన్ యొక్క ప్రభావవంతమైన తేదీ; స్వతంత్ర మదింపుదారుడు పాల్గొన్నాడా; పిపి అండ్ ఇ యొక్క ప్రతి విలువైన తరగతికి, రిపోర్టింగ్ వ్యవధిలో అదే మార్పులు మరియు వాటాదారులకు బకాయిలను చెల్లించడంలో ఏదైనా పరిమితితో సహా, ఖర్చు మోడల్ మరియు రీవాల్యుయేషన్ లాభం కింద ఆస్తి నమోదు చేయబడిన మొత్తం.

ముగింపు

ఆస్తి ప్లాంట్ మరియు పరికరాలు సంస్థ యొక్క ఆస్తులలో ఒక భాగాన్ని మాత్రమే సూచిస్తాయి. PP & E లో కంపెనీ పెట్టుబడిని పర్యవేక్షించడం చాలా అవసరం, ఎందుకంటే ఇది దీర్ఘకాలిక విజయానికి చాలా ముఖ్యమైనది. పరిశ్రమ యొక్క స్వభావం ఆధారంగా PP & E యొక్క ప్రాముఖ్యత సంస్థ నుండి సంస్థకు మారుతుంది.