స్థూల అమ్మకాల ఫార్ములా | దశల వారీ లెక్క (ఉదాహరణలతో)

స్థూల అమ్మకాలను లెక్కించడానికి ఫార్ములా

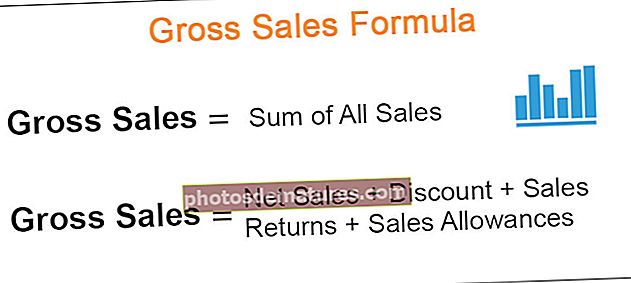

స్థూల అమ్మకాలు సంస్థ మొత్తం అమ్మకాలను సూచిస్తాయి. ఇది వినియోగదారుల నుండి డిస్కౌంట్ మరియు అమ్మకపు రాబడిని తగ్గించే ముందు పొందిన సంఖ్య. స్థూల అమ్మకాల సంఖ్యను చేరుకోవడానికి, అన్ని అమ్మకపు ఇన్వాయిస్లు సమగ్రంగా ఉంటాయి. స్థూల అమ్మకాలను లెక్కించే సూత్రం క్రింద ఉంది -

స్థూల అమ్మకాలు = అన్ని అమ్మకాల మొత్తంస్థూల అమ్మకాల దశల వారీ లెక్క

అన్ని అమ్మకాల ఇన్వాయిస్లను కలిపి మొత్తం అమ్మకాలను లెక్కించవచ్చు.

కొన్ని సందర్భాల్లో, మాకు నికర అమ్మకాల సంఖ్య ఉంది. అటువంటి సందర్భంలో, కొన్ని వస్తువులను జోడించడం ద్వారా స్థూల అమ్మకాలను లెక్కించవచ్చు. నికర అమ్మకాలు ఇస్తే స్థూల అమ్మకాలకు వచ్చే దశలు:

- దశ 1: అమ్మిన వస్తువులపై కొన్ని తగ్గింపులు ఉన్నాయి. నికర అమ్మకాల సంఖ్యకు ఈ తగ్గింపులను జోడించండి. ఉదాహరణకు, డిస్కౌంట్ $ 20, మరియు నికర అమ్మకాల సంఖ్య $ 80 అని అనుకుందాం. అటువంటప్పుడు, స్థూల అమ్మకాలు $ 80 + $ 20 = $ 100.

- దశ 2: తరువాత, అమ్మకపు రాబడి యొక్క విలువను కనుగొనండి, ఇది తిరిగి వచ్చిన వస్తువుల విలువ. నికర అమ్మకాలకు జోడించండి.

- దశ 3: అమ్మకాల భత్యాల విలువను తెలుసుకోండి. సేల్స్ అలవెన్స్ అంటే చిన్న లోపాల కారణంగా అమ్మకాలపై లభించే డిస్కౌంట్ మొత్తం. నికర అమ్మకాలకు ఈ విలువను జోడించండి.

స్థూల అమ్మకాలు = నికర అమ్మకాలు + తగ్గింపు + అమ్మకాల రాబడి + అమ్మకపు భత్యాలు

ఉదాహరణలు

మీరు ఈ స్థూల అమ్మకాల ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - స్థూల అమ్మకాల ఫార్ములా ఎక్సెల్ మూసఉదాహరణ # 1

కాండీస్ ఇంక్. చాక్లెట్లు మరియు క్యాండీలను విక్రయించే తీపి దుకాణం. ఇది జనవరిలో కొన్ని అమ్మకాలను నిర్వహిస్తుంది. దుకాణం యజమాని అకౌంటింగ్ తాజాగా ఉండాలని కోరుకుంటాడు. ఇచ్చిన ఈ ఇన్వాయిస్ల ఆధారంగా మీరు స్థూల అమ్మకాలను లెక్కించాలని అతను కోరుకుంటాడు:

పరిష్కారం:

స్థూల అమ్మకాల సంఖ్యను చేరుకోవడానికి మేము అన్ని ఇన్వాయిస్ల విలువను జోడించాలి:

- స్థూల అమ్మకాలు = $ 15 + $ 20 + $ 15 + $ 25 + 45 + $ 35 + $ 55

స్థూల అమ్మకాల లెక్కింపు ఉంటుంది -

- స్థూల అమ్మకాలు = 10 210

అందువల్ల, జనవరిలో స్థూల అమ్మకాలు 10 210.

ఉదాహరణ # 2

పాట్రిక్ ఇంక్. షూ స్టోర్. మీరు ఈ క్రింది వివరాల నుండి స్థూల అమ్మకాలను లెక్కించాలి:

ఇన్వాయిస్ 489 - నికర అమ్మకాలు $400. అయితే, ఎ $100 చెప్పిన ఇన్వాయిస్లో డిస్కౌంట్ ఇవ్వబడింది.

ఇన్వాయిస్ 490 - వస్తువులు తిరిగి వచ్చిన తరువాత నికర అమ్మకాలు $45. $5 వస్తువులు తిరిగి ఇవ్వబడ్డాయి.

ఇన్వాయిస్ 491 - ఒక షూలో చిన్న లోపం ఉంది. ఇచ్చిన భత్యం తరువాత, కస్టమర్ చెల్లించిన మొత్తం $ 60. యొక్క భత్యం $10 లోపం కోసం కస్టమర్కు ఇవ్వబడింది.

పరిష్కారం:

మొదట, మేము ప్రతి ఇన్వాయిస్ కోసం స్థూల అమ్మకాలను లెక్కిస్తాము. అప్పుడు మేము మొత్తం స్థూల అమ్మకాలను లెక్కిస్తాము.

స్థూల అమ్మకాలు (ఇన్వాయిస్ 489)

- స్థూల అమ్మకాలు (ఇన్వాయిస్ 489) = నికర అమ్మకాలు + తగ్గింపు

- = $400 + $100

- = $500

స్థూల అమ్మకాలు (ఇన్వాయిస్ 490)

- స్థూల అమ్మకాలు (ఇన్వాయిస్ 490) = నికర అమ్మకాలు + అమ్మకాల రాబడి

- = $45 + $5

- = $50

స్థూల అమ్మకాలు (ఇన్వాయిస్ 491)

- స్థూల అమ్మకాలు (ఇన్వాయిస్ 491) = నికర అమ్మకాలు + భత్యం

- = $60 + $10

- = $70

ఇప్పుడు మొత్తం స్థూల అమ్మకాలు -

- మొత్తం స్థూల అమ్మకాలు = $ 500 + $ 50 + $ 70

- = $620

కాబట్టి, మొత్తం అమ్మకాలు 20 620.

ఉదాహరణ # 3

ట్రంప్ ఇంక్. వస్త్రం అమ్మే సంస్థ. స్థూల అమ్మకాలను లెక్కించడానికి ఇది డిసెంబరులో మీకు ఈ క్రింది అమ్మకాల డేటాను ఇస్తుంది:

ఇన్వాయిస్ 78 - నికర అమ్మకాలు $45. ఇది ఒక ఇచ్చింది 10% తగ్గింపు.

ఇన్వాయిస్ 79 - తగ్గింపు తరువాత 20%, నికర అమ్మకాలు $80.

నేనుnvoice 80 - తగ్గింపు తరువాత 10%, నికర అమ్మకాలు $90.

పరిష్కారం:

స్థూల అమ్మకాలు (ఇన్వాయిస్ 78)

- స్థూల అమ్మకాలు (ఇన్వాయిస్ 78) = $ 45 * 100/90

- = $50

స్థూల అమ్మకాలు (ఇన్వాయిస్ 79)

- స్థూల అమ్మకాలు (ఇన్వాయిస్ 79) = $ 80 * 100/80

- = $100

స్థూల అమ్మకాలు (ఇన్వాయిస్ 80)

- స్థూల అమ్మకాలు (ఇన్వాయిస్ 80) = $90 * 100/90

- = $100

డిసెంబరులో ట్రంప్ ఇంక్ యొక్క మొత్తం స్థూల అమ్మకాలు -

- మొత్తం స్థూల అమ్మకాలు = $ 50 + $ 100 + $ 100

- = $250

డిసెంబరులో మొత్తం స్థూల అమ్మకాలు $ 250

ఉదాహరణ # 4

క్లింటన్ ఇంక్. ఫర్నిచర్ అమ్మే డీలర్. ఇది జనవరిలో కొన్ని అమ్మకాలను చేస్తుంది. అమ్మిన తేదీ నుండి 10 రోజులలోపు చెల్లింపు జరిగితే అమ్మకాలపై 10% తగ్గింపు ఇచ్చే విధానం ఉంది. జనవరిలో నికర అమ్మకాలు $ 95,000. స్థూల అమ్మకాలలో 50% పై 10 రోజుల ముందు చెల్లింపు జరుగుతుంది. స్థూల అమ్మకాల సంఖ్యను లెక్కించండి.

పరిష్కారం:

లెట్ మొత్తం స్థూల అమ్మకాలు జనవరి కోసం $ 100 (umption హ).

చెల్లింపు ఉంటే 50% స్థూల అమ్మకాలలో 10 రోజుల ముందు తయారు చేస్తారు, అప్పుడు ప్రారంభ చెల్లింపు చేసిన స్థూల అమ్మకాలు $ 50 (50% * $ 100)

డిస్కౌంట్ = 10% * $50

= $5

నికర అమ్మకాలు (దీనిపై తగ్గింపు ఇవ్వబడుతుంది) = $ 50 - $ 5

= $45

డిస్కౌంట్ ఇవ్వని మొత్తం నికర అమ్మకపు మొత్తం స్థూల అమ్మకపు మొత్తానికి సమానంగా ఉంటుంది, ఇది $ 50

- మొత్తం నికర అమ్మకాలు = $50 + $45

- = $95

ఈ విధంగా, స్థూల అమ్మకాలు $ 100 అని uming హిస్తే, నికర అమ్మకాలు $ 95. నికర అమ్మకాలు $ 95,000 ఇచ్చిన స్థూల అమ్మకాలను మనం లెక్కించాలి.

- వాస్తవ స్థూల అమ్మకాలు = $95,000*100/95

- = $1,00,000

ఈ విధంగా, మొత్తం స్థూల అమ్మకాలు 00 1,00,000.

స్థూల అమ్మకాల ఫార్ములా - ఉదాహరణ # 5

బ్రిక్ వర్క్స్ ఇంక్ యొక్క నికర అమ్మకాలు, 000 80,000. స్థూల అమ్మకాలపై 20% తగ్గింపు ఇవ్వబడింది. స్థూల అమ్మకాలను లెక్కించండి.

పరిష్కారం:

స్థూల అమ్మకాలు $ 100 అని అనుకుందాం. 20% తగ్గింపు ఇస్తే, అప్పుడు మేము నికర అమ్మకాలను లెక్కించాలి.

దశ 1: Sales హించిన నికర అమ్మకాలను పొందడానికి సెల్ B6 లో సూత్రాన్ని చొప్పించండి.

దశ 2: సెల్ B8 లో = B7 * B3 / B5 సూత్రాన్ని చొప్పించండి.

కాబట్టి, అసలు స్థూల అమ్మకం $ 100,000 అవుతుంది.

Lev చిత్యం మరియు ఉపయోగం

స్థూల అమ్మకాలు వ్యాపారం యొక్క లాభదాయకత స్థాయిని పేర్కొనలేదు. కానీ, స్థూల అమ్మకాల పెరుగుదల వ్యాపారం యొక్క లాభాల స్థాయిని పెంచే అధిక అవకాశం ఉంది. అయితే, ఇది ఎల్లప్పుడూ అలా ఉండకపోవచ్చు.

స్థూల అమ్మకాలు అమ్మకాల నుండి పొందిన మొత్తం డబ్బును ఇస్తాయి. స్థూల లాభం వంటి నిష్పత్తులను లెక్కించడంలో ఇది సహాయపడుతుంది. స్థూల అమ్మకాలు మరియు నికర అమ్మకాల మధ్య వ్యత్యాసాన్ని విశ్లేషకుడు కూడా ప్లాట్ చేయవచ్చు. ధోరణి రేఖలో పన్నాగం చేసినప్పుడు ఇది చాలా ఉపయోగకరంగా ఉంటుంది. కొన్ని సందర్భాల్లో, కాలక్రమేణా స్థూల అమ్మకాలు మరియు నికర అమ్మకాల మధ్య పెరుగుతున్న వ్యత్యాసం ఉండవచ్చు. ఇది నాణ్యత సమస్యలకు సూచిక కావచ్చు - అధిక మొత్తంలో వస్తువులు తిరిగి ఉండవచ్చు, దీనివల్ల పెరుగుతున్న వ్యత్యాసం ఉండవచ్చు.