చట్టబద్ధమైన ఆడిట్ (అర్థం, ఉదాహరణలు) | చట్టబద్ధమైన ఆడిట్ అంటే ఏమిటి?

చట్టబద్ధమైన ఆడిట్ అర్థం

స్టాట్యూటరీ ఆడిట్, ఫైనాన్షియల్ ఆడిట్ అని కూడా పిలుస్తారు, ఇది ఆడిట్ యొక్క ప్రధాన రకాల్లో ఒకటి, ఇది ఎంటిటీకి వర్తించే శాసనాల ప్రకారం జరగాలి. అన్ని ప్రాధమిక సమాచారాన్ని సేకరించడం దీని ప్రాధమిక ఉద్దేశ్యం, తద్వారా బ్యాలెన్స్ షీట్ తేదీ నాటికి కంపెనీ ఆర్థిక స్థితి యొక్క నిజమైన మరియు న్యాయమైన అభిప్రాయంపై ఆడిటర్ తన అభిప్రాయాన్ని తెలియజేయవచ్చు.

చట్టబద్ధమైన ఆడిట్ యొక్క ఉద్దేశ్యం ఏమిటంటే, ఆడిటర్ తన అభిప్రాయాన్ని ఏ విధంగానూ ప్రభావితం చేయకుండా స్వతంత్రంగా ఇస్తాడు. అతను ఆర్థిక రికార్డులను తనిఖీ చేస్తాడు మరియు ఆడిట్ నివేదికలో అభిప్రాయాన్ని ఇస్తాడు. ఇది ఆర్థిక నివేదికలపై ఆధారపడటానికి వాటాదారులకు సహాయపడుతుంది. ఈ ఆడిట్ నుండి వాటాదారులు కాకుండా ఇతర వాటాదారులు కూడా ప్రయోజనం పొందుతారు. వారు ఆడిట్ మరియు ప్రామాణికమైన ఖాతాల ఆధారంగా వారి కాల్ తీసుకోవచ్చు.

చట్టబద్ధమైన ఆడిట్ యొక్క ఉదాహరణ

అన్ని మునిసిపాలిటీలకు ఆడిటర్ ఆడిట్ చేసిన వార్షిక ఖాతాలను సమర్పించాలని రాష్ట్ర చట్టం సూచనలు ఇచ్చింది. అంతేకాకుండా, ఆడిట్ చేయబడిన ప్రకటనలు మరియు నివేదికలు సాధారణ ప్రజలకు అందుబాటులో ఉంచాలని సూచనలో ఉంది. ఈ ఆడిట్ వెనుక ఉన్న ఉద్దేశ్యం ఏమిటంటే, ఖర్చులన్నీ నిజమైనవి, సరైన అనుమతి మరియు ఆమోదంతో మద్దతు ఉన్నాయో లేదో తనిఖీ చేయడం. ఇది డబ్బును స్వాధీనం చేసుకోవడానికి స్థానిక ప్రభుత్వాన్ని జవాబుదారీగా చేస్తుంది. అదే సమయంలో, సమాఖ్య లేదా రాష్ట్ర స్థాయిలో పంపిణీ చేయబడిన మొత్తం దిగువ స్థాయికి చేరుకుంటుందని, మరియు పన్ను చెల్లింపుదారుల డబ్బును దుర్వినియోగం చేయలేదని కూడా ఇది తనిఖీ చేస్తుంది. కాబట్టి, చట్టబద్ధమైన ఆడిట్ కోసం మునిసిపాలిటీలు బాధ్యత వహిస్తాయి.

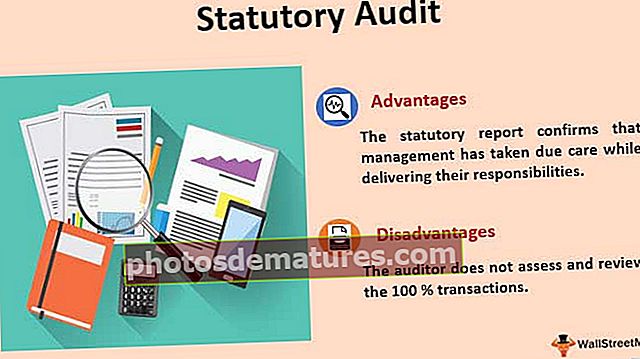

చట్టబద్ధమైన ఆడిట్ యొక్క ప్రయోజనాలు

- ఇది స్వతంత్ర పార్టీగా ఆర్థిక నివేదికల యొక్క ప్రామాణికత మరియు విశ్వసనీయతను పెంచుతుంది, అనగా, ఆడిటర్ ఆర్థిక నివేదికలను ధృవీకరిస్తున్నారు.

- నిర్వహణ వారి బాధ్యతలను నిర్వర్తించేటప్పుడు తగిన జాగ్రత్తలు తీసుకుందని ఇది నిర్ధారిస్తుంది.

- కార్పొరేట్ పాలన మొదలైన చట్టబద్ధమైన అవసరాలకు అనుగుణంగా ఉండటం గురించి కూడా ఇది పేర్కొంది.

- విభాగాలు లేదా విభాగాలలో సంస్థ యొక్క అంతర్గత నియంత్రణ మరియు అంతర్గత తనిఖీల బలం గురించి కూడా ఆడిటర్ వ్యాఖ్యానిస్తాడు. అంతర్గత నియంత్రణ బలహీనంగా మరియు ప్రమాదానికి గురయ్యే ప్రాంతాన్ని కూడా ఆయన సూచిస్తున్నారు. ఇది కంపెనీకి నష్టాన్ని తగ్గించడానికి సహాయపడుతుంది మరియు సంస్థ యొక్క పనితీరు మెరుగుపడుతుంది.

- ఆడిట్ వర్తించని చిన్న సంస్థ యొక్క ఆర్థిక ప్రకటన ఆడిట్ చేస్తే ఎక్కువ విలువలను పొందుతుంది. ఆడిట్ చేయబడిన ఆర్థిక నివేదికల సహాయంతో, కంపెనీలకు బ్యాంకింగ్ రుణాలు మరియు ఇతర రకాల సౌకర్యాలు పొందడం సులభం అవుతుంది. స్వతంత్ర ఆడిటర్ చేత ఆడిట్ చేయబడిన ఆర్థిక నివేదికలను ఉత్పత్తి చేసేటప్పుడు, రుణాలు సులువుగా ఉంటాయి, ఎందుకంటే ఆడిట్ చేయబడిన ప్రకటనలు మరింత నమ్మదగినవి మరియు ప్రామాణికమైనవి.

ప్రతికూలతలు / పరిమితులు

- ఆడిట్తో సంబంధం ఉన్న ఖర్చు చాలా ఎక్కువగా ఉంటుంది. ఖాతాల తయారీ మొదలైన వాటితో సహా రోజువారీ పనిని చూసుకోవడంలో నిమగ్నమైన ఒక ఆడిట్ సంస్థ, ఆ తర్వాత నిశ్చితార్థం చేయని సంస్థతో పోలిస్తే ఆడిట్ నిర్వహించడానికి చాలా తక్కువ మొత్తాన్ని వసూలు చేస్తుంది.

- ఆడిటర్ యొక్క రోజువారీ ప్రశ్నకు సమాధానం ఇవ్వడానికి లేదా ఆడిటర్కు అవసరమైన నివేదికలు లేదా డేటాను అందించేటప్పుడు ఉద్యోగులు తమ రెగ్యులర్ పనిని చేసినందుకు అంతరాయం కలిగించవచ్చు. ఇది కార్యాలయ సమయానికి మించి ఉద్యోగుల పనిని విస్తరించడానికి దారితీస్తుంది మరియు కొన్నిసార్లు ఉద్యోగులలో బాధను కలిగిస్తుంది.

- ఆర్థిక నివేదికలలో తీర్పు మరియు ఆత్మాశ్రయ విషయాలు ఉన్నాయి. తీర్పు సమస్యలు వ్యక్తులతో మారవచ్చు. కొన్నిసార్లు వ్యక్తిగత వ్యాపారం కూడా చేర్చబడుతుంది.

- ఆడిట్ల యొక్క స్వాభావిక పరిమితులు ఉన్నాయి, అది నిర్ణీత సమయంలో పూర్తి చేయాలి, సంస్థలో అంతర్గత నియంత్రణ, ఆడిటర్ యొక్క పరిమిత శక్తి మొదలైనవి. ఆడిటర్లు వాచ్డాగ్లు మరియు బ్లడ్హౌండ్లు కాదని అర్థం చేసుకోవాలి. వారి రిపోర్టింగ్ నమూనా డేటాపై ఆధారపడి ఉంటుంది మరియు మొత్తం డేటా కాదు, ఎందుకంటే మోసాలు ప్రణాళికాబద్ధమైనవి కాబట్టి దానిని కనుగొనడం మరింత సవాలుగా ఉంటుంది.

- నిర్వహణ నుండి ప్రాతినిధ్యం తీసుకోవడం తప్ప ఆడిటర్లకు వేరే మార్గం లేని అనేక ప్రాంతాలు ఉన్నాయి. యాజమాన్యం మోసానికి పాల్పడితే అది ప్రమాదం. అలాంటప్పుడు, వారు తారుమారు చేసిన చిత్రాన్ని ఇస్తారు.

- 100% లావాదేవీలను ఆడిటర్ అంచనా వేయడు మరియు సమీక్షించడు. ఆడిటర్ తనకు అందించిన ఆర్థిక నివేదికలు మరియు డేటాపై తన అభిప్రాయాన్ని వ్యక్తం చేస్తాడు మరియు ఏ సమయంలోనైనా పూర్తి హామీ ఇస్తాడు.

- సంస్థ యొక్క ఆందోళనపై ఆడిటర్ వ్యాఖ్యానించారు, కానీ దాని భవిష్యత్ సాధ్యత గురించి ఎక్కడా హామీ ఇవ్వదు. సంస్థ డేటాను ఆడిట్ చేస్తున్నట్లు మాత్రమే చూడటం ద్వారా వాటాదారులు తమ డబ్బును స్వాధీనం చేసుకోకూడదు.

ముఖ్యమైన పాయింట్లు

- ఏదైనా సంస్థకు ఆడిట్ యొక్క అనువర్తనం ఇది తప్పు చర్యలకు స్వాభావిక సంకేతం అని పేర్కొనలేదు. బదులుగా, ఇటువంటి చర్యలను నివారించడంలో సహాయపడే మార్గం ఇది. ఉదా., డేటాను నిరంతరం పరిశీలించడం ద్వారా నిధుల దుర్వినియోగం వంటిది, ఇది ఇతర రకాల ఆడిట్ల పరిధిలో ఉండవచ్చు.

- చట్టబద్ధమైన ఆడిటర్ సంస్థ యొక్క ఆర్థిక పుస్తకాలు, రికార్డులు లేదా దానికి సంబంధించిన సమాచారాన్ని అడగవచ్చు. ఇది అతని హక్కు, మరియు యాజమాన్యం అతనిని తిరస్కరించలేవు.

- మొత్తం ధృవీకరణ మరియు సమాచారాన్ని సేకరించిన తరువాత, ఆడిటర్ తనకు అందించిన ఆర్థిక నివేదికల యొక్క నిజమైన మరియు న్యాయమైన దృక్పథంపై వివిధ సాక్ష్యాలు మరియు సమాచారం ఆధారంగా ఒక ఆడిట్ నివేదిక రాయడం ద్వారా ముగించాలి.

ముగింపు

చట్టబద్ధమైన ఆడిట్ అనేది ఆడిట్ యొక్క ప్రధాన రకాల్లో ఒకటి, ఇది ఒక సంస్థ లేదా ప్రభుత్వ ఆర్థిక ఖాతాల యొక్క ఖచ్చితత్వాన్ని సమీక్షించడానికి చట్టబద్ధంగా అవసరం. వేర్వేరు సమాచారాన్ని సేకరించడానికి ఇది నిర్వహించబడుతుంది, తద్వారా ఆడిటర్ బ్యాలెన్స్ షీట్ తేదీ నాటికి కంపెనీ యొక్క ఆర్ధిక స్థితి యొక్క నిజమైన మరియు న్యాయమైన అభిప్రాయంపై తన అభిప్రాయాన్ని తెలియజేయవచ్చు.

చట్టబద్ధమైన ఆడిట్ ఆర్థిక నివేదికల యొక్క ప్రామాణికతను మరియు విశ్వసనీయతను పెంచుతుంది, ఎందుకంటే స్వతంత్ర పార్టీ సంస్థ యొక్క ఆర్థిక నివేదికలను ధృవీకరిస్తుంది. మొత్తం ధృవీకరణ మరియు సమాచారాన్ని సేకరించిన తరువాత, ఆడిటర్ తనకు అందించిన ఆర్థిక నివేదికల యొక్క నిజమైన మరియు న్యాయమైన దృక్పథంపై వివిధ సాక్ష్యాలు మరియు సమాచారం ఆధారంగా ఒక ఆడిట్ నివేదిక రాయడం ద్వారా ముగుస్తుంది.