బ్యాలెన్స్ షీట్ అంశాలు | టాప్ 15 బ్యాలెన్స్ షీట్ ఐటమ్ల జాబితా

బ్యాలెన్స్ షీట్ ఐటమ్స్ వర్గీకరణలు

అన్ని బ్యాలెన్స్ షీట్లో సాధారణంగా ఉండే వస్తువులలో నగదు, జాబితా, స్వీకరించదగిన ఖాతాలు, పెట్టుబడులు, ప్రీపెయిడ్ ఖర్చులు మరియు స్థిర ఆస్తులు; దీర్ఘకాలిక, ణం, స్వల్పకాలిక, ణం, చెల్లించవలసిన ఖాతాలు, సందేహాస్పద ఖాతాలకు భత్యం, చెల్లించవలసిన మరియు చెల్లించవలసిన బాధ్యత పన్నులు; మరియు వాటాదారుల ఈక్విటీ లాంటి వాటా మూలధనం, అదనపు చెల్లింపు మూలధనం మరియు నిలుపుకున్న ఆదాయాలు.

అత్యంత సాధారణ బ్యాలెన్స్ షీట్ అంశాలు క్రింద ఇవ్వబడ్డాయి -

- నగదు మరియు సమానమైనవి (ప్రస్తుత ఆస్తులు)

- విక్రయించదగిన సెక్యూరిటీలు (ప్రస్తుత ఆస్తులు)

- ఖాతా స్వీకరించదగినవి (ప్రస్తుత ఆస్తులు)

- ఇన్వెంటరీలు (ప్రస్తుత ఆస్తులు)

- ప్రీపెయిడ్ వ్యయం (ప్రస్తుత ఆస్తులు)

- ఆస్తి, మొక్క మరియు సామగ్రి (స్థిర ఆస్తులు)

- కనిపించని ఆస్తులు (స్థిర ఆస్తులు)

- చెల్లించవలసిన ఖాతా (ప్రస్తుత బాధ్యతలు)

- తెలియని రాబడి (ప్రస్తుత బాధ్యతలు)

- స్వల్పకాలిక (ణం (ప్రస్తుత బాధ్యతలు)

- దీర్ఘకాలిక of ణం యొక్క ప్రస్తుత భాగం (ప్రస్తుత బాధ్యతలు)

- ఇతర పెరిగిన ఖర్చులు మరియు బాధ్యతలు (ప్రస్తుత బాధ్యతలు)

- దీర్ఘకాలిక (ణం (దీర్ఘకాలిక బాధ్యతలు)

- చెల్లింపు మూలధనం (వాటాదారుల ఈక్విటీ)

- నిలుపుకున్న ఆదాయాలు (వాటాదారుల ఈక్విటీ)

బ్యాలెన్స్ షీట్ ప్రాథమిక అకౌంటింగ్ సమీకరణాలపై ఆధారపడి ఉంటుంది, ఇది క్రింద ఉంది-

టాప్ 15 బ్యాలెన్స్ షీట్ ఐటమ్స్ జాబితా

బ్యాలెన్స్ షీట్లో, సాధారణంగా, ఆస్తులు వాటి ద్రవ్యత యొక్క క్రమాన్ని తగ్గించడంతో ఎడమ వైపున చూపబడతాయి. అంటే ప్రస్తుత ఆస్తులు పైన వస్తాయి, ఆపై స్థిర ఆస్తులు చూపబడతాయి. బాధ్యతలు మరియు ఈక్విటీ కుడి వైపున చూపబడతాయి. ఈక్విటీకి ముందు బాధ్యతలు చూపబడతాయి మరియు ద్రవ్యత తగ్గుతున్న క్రమంలో ఉంటాయి. వాటాదారుల ఈక్విటీ బాధ్యతల క్రింద చూపబడింది. IBM యొక్క బ్యాలెన్స్ షీట్లో చూపిన విధంగా,

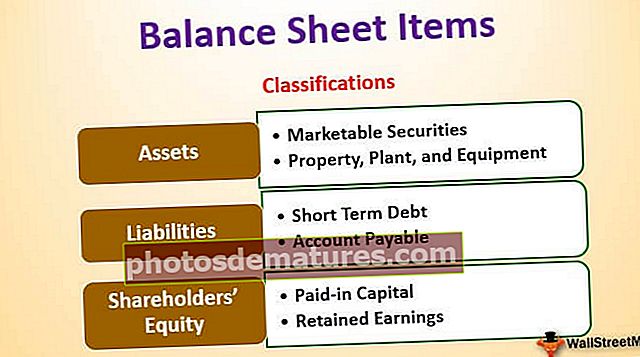

బ్యాలెన్స్ షీట్ యొక్క ప్రధాన భాగాలు క్రింద ఉన్నాయి: -

- ప్రస్తుత ఆస్తులు

- స్థిర ఆస్తులు

- ప్రస్తుత బాధ్యతలు

- ధీర్ఘ కాల భాద్యతలు

- వాటాదారుల ఈక్విటీ

ప్రస్తుత ఆస్తులు

ఆస్తులు నగదు లేదా అమ్మకం ద్వారా నగదుగా మార్చగల వనరులు. కంపెనీలు నగదు ఉపయోగించి ఆస్తులను పొందవచ్చు; అందుకే వాటిని “నగదు వాడకం” అని పిలుస్తారు. ప్రస్తుత ఆస్తులు నగదు ద్వారా గ్రహించబడతాయి లేదా ఇచ్చిన ఆపరేటింగ్ సైకిల్లో లేదా ఒక సంవత్సరంలో వినియోగదారులకు విక్రయించబడతాయి. సాధారణ బ్యాలెన్స్ షీట్లో, ప్రస్తుత ఆస్తులు స్థిర ఆస్తుల ముందు ఉంచబడతాయి. ప్రస్తుత ఆస్తులలోని ప్రధాన అంశాలు క్రింద ఉన్నాయి-

# 1 - నగదు మరియు సమానమైనవి

నగదు అంటే పంపిణీకి తక్షణమే లభించే నిధులు. నగదు మరియు సమానమైనవి చాలా ద్రవ ఆస్తి. నగదు సమానమైనవి 90 రోజుల కన్నా తక్కువ పరిపక్వత కలిగిన ఆస్తులు.

# 2 - విక్రయించదగిన సెక్యూరిటీలు

మార్కెట్ చేయదగిన సెక్యూరిటీలు 1 సంవత్సరంలో నగదుగా మార్చగల మరియు సులభంగా లభించే ఆస్తులు. మార్కెట్ చేయగల సెక్యూరిటీలు సంస్థకు కొంత వడ్డీ మొత్తాన్ని అందిస్తాయి.

# 3 - ఖాతా స్వీకరించదగినవి

దాని కస్టమర్లు ఎంటిటీకి చెల్లించాల్సిన మొత్తం. ఈ మొత్తాన్ని కస్టమర్లు కాకుండా ఇతర పార్టీలకు చెల్లించాల్సి ఉంటే, దానిని నోట్స్ స్వీకరించదగినవి అంటారు.

# 4 - ఇన్వెంటరీలు

ఇన్వెంటరీలు వ్యాపార యజమాని మరియు భవిష్యత్తులో విక్రయించే ఆస్తులు. సమీప భవిష్యత్తులో కంపెనీ తన జాబితాను విక్రయించే అవకాశం ఉంది. అందుకే దీన్ని ప్రస్తుత ఆస్తుల క్రింద ఉంచారు.

# 5 - ప్రీపెయిడ్ ఖర్చు

ప్రీపెయిడ్ వ్యయం సంస్థ ఇప్పటికే చెల్లించిన ఖర్చును కలిగి ఉంటుంది, కానీ ఇప్పటి వరకు, ఆ చెల్లింపు కోసం సేవలు రాలేదు. సమీప భవిష్యత్తులో ఈ సేవను కంపెనీ పొందగలదని భావిస్తున్నారు. ప్రీపెయిడ్ ఖర్చులకు ఉదాహరణలు అధునాతన బీమా పాలసీ చెల్లింపు లేదా సంస్థ యొక్క కార్మికులకు ముందస్తు జీతం.

IBM లో, ప్రస్తుత ఆస్తుల క్రింద ఉన్న అంశాలు క్రింద ఉన్నాయి:

స్థిర ఆస్తులు

ఆస్తి, మొక్క, సామగ్రి వంటి ఆస్తులు ఈ కోవలోకి వస్తాయి. ఈ ఆస్తులు 1 సంవత్సరానికి పైగా జీవితాన్ని కలిగి ఉన్నాయి. భవిష్యత్తులో చాలా సంవత్సరాలు నగదు ప్రవాహాన్ని సృష్టించే విధంగా అవి సంపాదించబడతాయి. ఈ ఆస్తుల నుండి నగదు ప్రవాహం భవిష్యత్ సంవత్సరాల్లో వస్తుంది కాబట్టి, వారు కొనుగోలు సమయంలో ఖర్చులు చేయకుండా వారి ఉపయోగకరమైన జీవితానికి పెట్టుబడి పెట్టారు.

స్థిర ఆస్తులను విస్తృతంగా ఈ క్రింది వాటికి వర్గీకరించవచ్చు:

# 6 - ఆస్తి, మొక్క మరియు సామగ్రి

ఇవి ప్రకృతిలో స్పష్టంగా మరియు సాపేక్షంగా దీర్ఘకాలం ఉండే ఆస్తులు. ఇందులో భవనాలు, భూమి, హార్డ్వేర్, కంప్యూటర్లు మొదలైనవి ఉన్నాయి.

# 7 - కనిపించని ఆస్తులు

కనిపించని ఆస్తులు భౌతికంగా చూడలేని లేదా తాకలేని ఆస్తులు. అసంపూర్తి ఆస్తికి ఉదాహరణ పేటెంట్ లేదా ఏదైనా సాఫ్ట్వేర్ వంటి సంస్థ యొక్క మేధో సంపత్తి. వ్యక్తిగత ఆస్తుల ఖర్చు కూడా సంవత్సరాలుగా రుణమాఫీ చేయబడుతుంది.

ప్రస్తుత బాధ్యతలు

ప్రస్తుత బాధ్యతలు సంస్థకు ఒక బాధ్యత, ఇది ఇచ్చిన అకౌంటింగ్ వ్యవధిలో లేదా సాధారణంగా 1 సంవత్సరంలో చెల్లించాలి.

# 8 - చెల్లించవలసిన ఖాతా

చెల్లించవలసిన ఖాతాలు ఆపరేటింగ్ బాధ్యత, అందుకున్న వస్తువులు మరియు సేవల కోసం కంపెనీ తన సరఫరాదారుకు చెల్లించాలి. ఇది ఇచ్చిన కాలానికి లేదా సంవత్సరంలో చెల్లించాల్సిన అవసరం ఉంది.

# 9 - తెలియని ఆదాయం

ఒకవేళ ఆదాయం సంపాదించి, ఇప్పటికీ సేవలు / వస్తువులను బట్వాడా చేయవలసి వస్తే, అది కనుగొనబడని ఆదాయంలో లెక్కించబడుతుంది.

# 10 - స్వల్పకాలిక .ణం

పరిపక్వత 1 సంవత్సరం కన్నా తక్కువ ఉన్న ఈ వర్గం ఈ వర్గంలోకి వస్తుంది.

# 11 - దీర్ఘకాలిక of ణం యొక్క ప్రస్తుత భాగం

కంపెనీలు బాండ్ల వంటి దీర్ఘకాలిక రుణాలు తీసుకున్నప్పుడు, వారు ప్రతి సంవత్సరం ఆ రుణానికి వడ్డీ లేదా కూపన్ చెల్లింపు చెల్లించాలి. సంవత్సరంలో చెల్లించాల్సిన మొత్తం ప్రస్తుత బాధ్యతల క్రిందకు వస్తుంది.

# 12 - ఇతర పెరిగిన ఖర్చులు మరియు బాధ్యతలు

ఇది ఉద్యోగులకు రావాల్సిన డబ్బును కలిగి ఉంటుంది.

ధీర్ఘ కాల భాద్యతలు

దీర్ఘకాలిక బాధ్యతలు సంస్థ యాజమాన్యంలోని బాధ్యతలు మరియు ఒక సంవత్సరంలోపు చెల్లించాల్సిన అవసరం లేదు.

# 13 - దీర్ఘకాలిక .ణం

దీర్ఘకాలిక రుణాలు దీర్ఘకాలిక రుణ మరియు కంపెనీలు జారీ చేసిన బాండ్లను కలిగి ఉంటాయి. దీర్ఘకాలిక అప్పులను బ్యాంకుల వంటి అనేక వనరుల నుండి తీసుకోవచ్చు మరియు వేరే రకమైన వడ్డీ మరియు తిరిగి చెల్లించే నిర్మాణం ఉంటుంది. బాండ్లు అంటే 30 సంవత్సరాల వంటి దీర్ఘకాలిక అప్పు, దీనిలో సంస్థ రుణదాతలకు బాండ్ను జారీ చేస్తుంది మరియు తరువాత బాండ్ నిర్మాణంలో పేర్కొన్న విధంగా ప్రతి వ్యవధిలో కూపన్ చెల్లింపు చేస్తుంది. పరిపక్వత సమయంలో, రుణదాతలు చివరి కూపన్ చెల్లింపును పొందుతారు మరియు ముఖ మొత్తాన్ని బాండ్ పొందుతారు.

వాటాదారుల ఈక్విటీ

వాటాదారుల ఈక్విటీ అనేది సంస్థ యొక్క ఆస్తులు మరియు బాధ్యతల మధ్య వ్యత్యాసం. ఇది దాని వాటాదారులకు అవశేష విలువ. వాటాదారుల ఈక్విటీలో ప్రధానంగా వాటా మూలధనం మరియు నిలుపుకున్న ఆదాయాలు ఉంటాయి.

# 14 - చెల్లించిన మూలధనం

పెయిడ్-ఇన్ క్యాపిటల్ అంటే కంపెనీ తన వాటాదారులకు వాటాలను జారీ చేయడం ద్వారా చేసిన షేర్ల విలువ. షేర్లు 2 రకాలు కామన్ స్టాక్ మరియు ఇష్టపడే స్టాక్ కావచ్చు. ఇష్టపడే వాటాదారులకు ముందు వాటాదారులకు కంపెనీ ఆస్తులకు ప్రాధాన్యత హక్కులు ఉంటాయి. స్టాక్స్ చాలా తక్కువ విలువ కలిగి ఉంటాయి. వారి అదనపు చెల్లింపు మూలధనం సంస్థ వాటాదారులకు విక్రయించే విలువ మరియు సమాన విలువ మధ్య వ్యత్యాసం.

# 15 - నిలుపుకున్న ఆదాయాలు

నిలుపుకున్న ఆదాయాలు సంస్థ యొక్క అంతర్గత లాభం నుండి వచ్చే మొత్తం. నికర ఆదాయం నుండి, డివిడెండ్ చెల్లించడానికి లేదా కొన్ని ప్రాజెక్టులలో పెట్టుబడులు పెట్టడానికి సంస్థకు 2 ఎంపికలు ఉన్నాయి. నికర ఆదాయం మరియు చెల్లించిన డివిడెండ్ల మధ్య వ్యత్యాసం నిలుపుకున్న సంపాదన.

తుది ఆలోచనలు

పెట్టుబడిదారుగా, బ్యాలెన్స్ షీట్ యొక్క అన్ని వస్తువుల అర్ధాన్ని అర్థం చేసుకోవాలి మరియు ఇది ఆదాయ ప్రకటన మరియు నగదు ప్రవాహ ప్రకటనతో అనుసంధానించబడి ఉంటుంది. బ్యాలెన్స్ షీట్ కూడా అకౌంటింగ్ సర్దుబాటుకు ఎక్కువ అవకాశం ఉంది (లేదా మానిప్యులేషన్ అని మేము చెప్పగలం), కాబట్టి ఖాతాలలో సంఖ్యలు ఎలా ఉంచబడ్డాయో తెలుసుకోవడానికి కంపెనీ రిపోర్టులలో ఫుట్నోట్లను కూడా జాగ్రత్తగా చదవాలి.