రిస్క్-వెయిటెడ్ ఆస్తి (నిర్వచనం, ఫార్ములా) | ఎలా లెక్కించాలి?

రిస్క్-వెయిటెడ్ ఆస్తి అంటే ఏమిటి?

రిస్క్-వెయిటెడ్ ఆస్తులు దాని ఆస్తుల యొక్క స్వాభావిక ప్రమాదం నుండి తలెత్తే unexpected హించని నష్టాన్ని పూడ్చడానికి ఒక బ్యాంకు లేదా ఇతర ఆర్థిక సంస్థ కలిగి ఉండవలసిన కనీస మూలధనం.

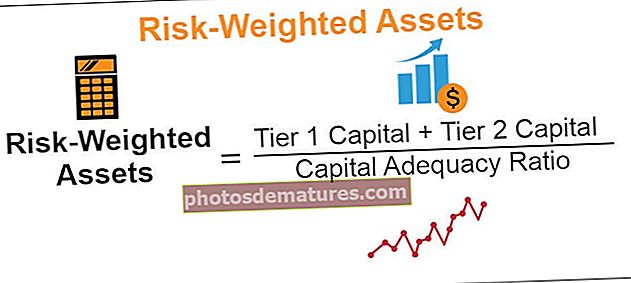

రిస్క్-వెయిటెడ్ అసెట్ ఫార్ములా

మూలధన తగినంత నిష్పత్తి = టైర్ 1 కాపిటల్ + టైర్ 2 క్యాపిటల్ / రిస్క్-వెయిటెడ్ ఆస్తులుఅందువలన,

రిస్క్-వెయిటెడ్ ఆస్తులు = టైర్ 1 కాపిటల్ + టైర్ 2 క్యాపిటల్ / క్యాపిటల్ తగినంత నిష్పత్తి

- శ్రేణి 1: మూలధనం అనేది బ్యాంకు యొక్క ప్రధాన మూలధనం, ఇది రోజువారీ కార్యకలాపాలపై ప్రభావం లేకుండా నష్టాలను గ్రహించడానికి ఆర్థిక అత్యవసర సమయాల్లో ఉపయోగించబడుతుంది. ఇందులో ఆడిట్ చేయబడిన ఆదాయ నిల్వలు, సాధారణ వాటా మూలధనం, కనిపించని ఆస్తులు మరియు భవిష్యత్తు పన్ను ప్రయోజనాలు ఉన్నాయి.

- టైర్ 2: మూలధనం అనేది ఒక బ్యాంకు యొక్క అనుబంధ మూలధనం, ఇది ఆస్తిని మూసివేసే సమయంలో నష్టాలను గ్రహించడానికి ఉపయోగించబడుతుంది. ఇందులో రీవాల్యుయేషన్ నిల్వలు, శాశ్వత సంచిత ప్రాధాన్యత వాటాలు, నిలుపుకున్న ఆదాయాలు, సబార్డినేటెడ్ debt ణం మరియు చెడు రుణానికి సాధారణ నిబంధనలు ఉన్నాయి.

Capital హించని నష్టాలను తీర్చడానికి తగినంత మూలధనం ఉందని బ్యాంకు లేదా అధిక మూలధన తగినంత నిష్పత్తి కలిగిన ఆర్థిక సంస్థ సూచిస్తుంది. విలోమంగా, మూలధన సమృద్ధి నిష్పత్తి తక్కువగా ఉన్నప్పుడు, or హించని నష్టం జరిగితే బ్యాంకు లేదా ఆర్థిక సంస్థలు విఫలమయ్యే అవకాశం ఉందని సూచిస్తుంది, అంటే అదనపు మూలధనం సురక్షితమైన వైపు ఉండాలి. పెట్టుబడిదారుడు అధిక మూలధన నిష్పత్తి నిష్పత్తిని కలిగి ఉన్న వ్యాపారంలో పెట్టుబడి పెట్టడానికి చూస్తాడు.

రిస్క్-వెయిటెడ్ ఆస్తి లెక్కింపు ఉదాహరణలు

1) దిగువ పట్టికలో బ్యాంక్ ఎ మరియు బ్యాంక్ బి కొరకు టైర్ 1 మరియు 2 క్యాపిటల్ గురించి సమాచారం ఉంది.

మీరు ఈ రిస్క్-వెయిటెడ్ అసెట్ ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - రిస్క్-వెయిటెడ్ అసెట్ ఎక్సెల్ మూస

ఇది ఈ రెండు బ్యాంకులకు క్యాపిటల్ తగినంత నిష్పత్తిని కూడా ఇస్తుంది.

రిస్క్-వెయిటెడ్ ఆస్తుల లెక్కింపు.

రిస్క్-వెయిటెడ్ సగటును ఈ క్రింది విధంగా లెక్కించవచ్చు:

2) బ్యాంక్ A కి దిగువ పోర్ట్ఫోలియో ఉంది, రుణాలు (ఆస్తులు) కోసం రిస్క్-వెయిటెడ్ లెక్కింపు

రిస్క్-వెయిటెడ్ ఆస్తిని ఈ క్రింది విధంగా లెక్కించవచ్చు:

ప్రయోజనాలు

- అనిశ్చితి కాలంలో సురక్షితంగా ఉండటానికి బ్యాంకులు మరియు ఆర్థిక సంస్థలు కనీస మూలధనాన్ని కలిగి ఉన్నాయని నిర్ధారిస్తుంది.

- బ్యాంకులు మరియు ఆర్థిక సంస్థలను వారి ప్రస్తుత ఆర్థిక పరిస్థితిని సమీక్షించడానికి ప్రోత్సహిస్తుంది మరియు కనీస మూలధన అవసరమైతే ఏదైనా ఎర్ర జెండాలను హైలైట్ చేస్తుంది.

- బ్యాంకింగ్ పర్యవేక్షణపై బాసెల్ కమిటీ ప్రకారం, మూలధన సమృద్ధి లక్ష్యాలను సాధించడంలో ఇది బ్యాంకులకు సహాయపడుతుంది.

- ఇది risk హించదగిన ప్రమాదాల ప్రమాదాన్ని తగ్గిస్తుంది

ప్రతికూలతలు

- ఇది వెనుకబడినది, అర్థం; గతంలో ప్రమాదకర భద్రత భవిష్యత్తులో ప్రమాదకరంగా ఉండబోయే సెక్యూరిటీల మాదిరిగానే ఉంటుందని ఇది umes హిస్తుంది.

- రాబడితో తక్కువ ప్రమాదకర ఆస్తులను కనుగొనవలసి ఉన్నందున బ్యాంకులు మరింత సాధారణ స్టాక్లను కలిగి ఉండాలి.

- బాసెల్ II రెగ్యులేటరీ ఫ్రేమ్వర్క్ బ్యాంకులు తమ ఆర్థిక నష్టాలను కొలవడానికి ఉత్తమమైన స్థితిలో ఉన్నాయని umes హిస్తుంది, అయితే వాస్తవానికి అవి ఉండకపోవచ్చు.

- రెగ్యులేటరీ అవసరాలు ప్రపంచ స్థాయిలో బ్యాంకులు బాసెల్ ఫ్రేమ్వర్క్ను అనుసరించడం తప్పనిసరి చేశాయి, దీనికి బ్యాంక్ ముందు అదనపు ప్రయత్నాలు అవసరం. ప్రక్రియ క్రమబద్ధీకరించబడినప్పటికీ, దీనికి చాలా మాన్యువల్ ప్రయత్నం అవసరం.

ముగింపు

- బ్యాంకింగ్ పర్యవేక్షణపై బాసెల్ కమిటీ బ్యాంకింగ్ కార్యకలాపాలకు సంబంధించిన నష్టాలపై సిఫారసులను అందించే బాసెల్ ఒప్పందాన్ని రూపొందించింది. ఈ ఒప్పందాల యొక్క లక్ష్యం, అవి బాసెల్ I, బాసెల్ II మరియు బాసెల్ III, బ్యాంకులు మరియు ఆర్థిక సంస్థలకు unexpected హించని నష్టాలను గ్రహించడానికి అవసరమైన మూలధనం ఉండేలా చూడటం.

- రిస్క్-వెయిటెడ్ అసెట్ రెండు వేర్వేరు ప్రాంతాలు లేదా దేశాలలో పనిచేసే రెండు వేర్వేరు బ్యాంకుల మధ్య పోలికను అనుమతిస్తుంది.

- అధిక రిస్క్-వెయిటెడ్ ఆస్తి అంటే, కలిగి ఉన్న ఆస్తులు ప్రమాదకరమని మరియు అధిక మూలధనాన్ని నిర్వహించడానికి అవసరం.

- తక్కువ రిస్క్-వెయిటెడ్ ఆస్తి అంటే, కలిగి ఉన్న ఆస్తులు తక్కువ రిస్క్ మరియు తక్కువ మూలధనాన్ని నిర్వహించడం అవసరం.

- ఇది సంభావ్య ప్రమాదాలను and హించడం మరియు సాధ్యమైనంతవరకు ప్రమాదాన్ని తగ్గించడం.