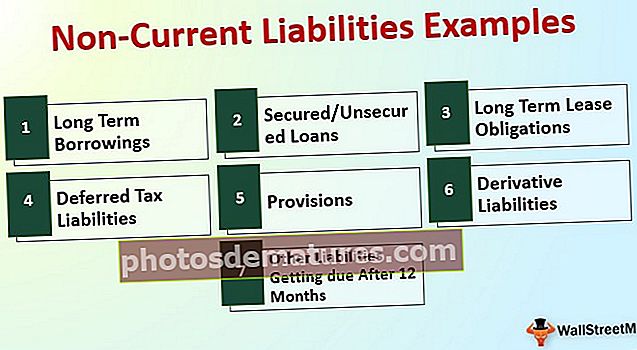

ప్రస్తుత బాధ్యతలు కాని ఉదాహరణలు | ప్రస్తుతేతర బాధ్యతల పూర్తి జాబితా

నాన్-కరెంట్ బాధ్యతలు సంస్థ యొక్క బాధ్యతలు, ఇవి ఒక సంవత్సరం వ్యవధి తరువాత చెల్లించబడతాయని మరియు వాటికి ఉదాహరణలు దీర్ఘకాలిక రుణాలు మరియు అడ్వాన్స్లు, దీర్ఘకాలిక లీజు బాధ్యతలు, వాయిదాపడిన రాబడి, చెల్లించవలసిన బాండ్లు మరియు ఇతర నాన్-కరెంట్ బాధ్యతలు .

ఉదాహరణలతో ప్రస్తుత-కాని బాధ్యతల జాబితా

నాన్-కరెంట్ బాధ్యతలు అంటే కాపెక్స్ చేపట్టే ఉద్దేశ్యంతో తీసుకున్న బాధ్యతల సమితి, మరియు దాని పరిపక్వత రిపోర్టింగ్ తేదీ నుండి 12 నెలలకు మించి ఉంటుంది

ఉదాహరణలతో ప్రస్తుత-కాని బాధ్యతల యొక్క పూర్తి జాబితాను చూద్దాం.

# 1 - దీర్ఘకాలిక రుణాలు

మూలధన వ్యయాన్ని తీర్చడం మరియు వ్యూహాత్మక నిర్ణయాలు తీసుకోవలసిన అవసరం కోసం నిధులను అంగీకరించడం దీర్ఘకాలిక రుణాలు. ఇటువంటి నిధులను న్యాయంగా ఉపయోగించుకోవాల్సిన అవసరం ఉంది మరియు అది తీసుకున్న ప్రయోజనం కోసం మాత్రమే-అంతేకాక, అటువంటి నిధులను ఐఎఫ్ఆర్ఎస్ 9 యొక్క అవసరానికి అనుగుణంగా రుణమాఫీ ఖర్చుతో వెల్లడించాలి.

# 2 - సురక్షిత / అసురక్షిత రుణాలు

దీర్ఘకాలిక రుణాలు మరియు సురక్షిత / అసురక్షిత రుణాల మధ్య ప్రాథమిక వ్యత్యాసం ఏమిటంటే, రుణాలు ఎవరికైనా, రిటైల్ పెట్టుబడిదారు నుండి NBFC ల వరకు ఉండవచ్చు. అంగీకరించిన నిబంధనలు మరియు షరతుల ప్రకారం ఏర్పాటు చేసిన నిర్మాణం ఆధారంగా ఆస్తులు తనఖా పెట్టబడే ఆర్థిక సంస్థల నుండి ఎక్కువ శాతం రుణాలు వస్తాయి.

# 3 - దీర్ఘకాలిక లీజు బాధ్యతలు

లీజు చెల్లింపులు కార్పొరేట్ వారి ఆస్తి అవసరాన్ని తీర్చడానికి చాలా అవసరం మరియు సాధారణ వ్యయం. ఇటువంటి లీజు చెల్లింపులు IFRS మరియు స్థానికంగా జనరల్ ఆమోదయోగ్యమైన అకౌంటింగ్ పద్ధతుల ప్రకారం నిర్మాణాత్మకంగా మరియు రూపొందించడానికి అవసరం. అంతేకాక, బహిర్గతం కూడా వర్తించే నిబంధనల ఆధారంగా ధృవీకరించాల్సిన అవసరం ఉంది.

# 4 - వాయిదాపడిన పన్ను బాధ్యతలు

ఖాతా పుస్తకాలు మరియు ఆదాయపు పన్ను గణన మధ్య తలెత్తే సమయ వ్యత్యాసాలను సమతుల్యం చేయడానికి వాయిదాపడిన పన్ను బాధ్యతలు సృష్టించడం అవసరం. ప్రాథమిక ఉద్దేశ్యం ఏమిటంటే, వివిధ రకాలైన అకౌంటింగ్ పద్ధతులను అవలంబించడం ద్వారా మరియు సంబంధిత విభాగానికి వెల్లడించడానికి తక్కువ లాభాలను తీసుకోవడం ద్వారా పన్ను గణనలో ఎక్కువ లాభం పొందలేము. వాయిదాపడిన పన్ను బాధ్యతలు ఖాతా పుస్తకాలతో పోల్చితే ప్రస్తుత సంవత్సరంలో తక్కువ ఆదాయాన్ని వెల్లడించాయని చూపిస్తుంది మరియు భవిష్యత్తులో, తలెత్తే పన్ను బాధ్యతలు దీనికి వ్యతిరేకంగా సెట్ చేయబడతాయి.

# 5 - నిబంధనలు

అకౌంటింగ్ సూత్రాల యొక్క సరిపోలిక భావన ప్రకారం, అన్ని ఖర్చులు మరియు ఆదాయాలు ఆపాదించబడిన సంవత్సరంలో గుర్తించబడాలి. 1 వ సంవత్సరం ఖర్చు 2 వ సంవత్సరంలో జరుగుతున్నప్పటికీ, 1 వ సంవత్సరం ఖర్చు లక్ష్యంగా ఉన్న లాభం మరియు నష్ట ఖాతాను తగినంతగా కొట్టడానికి అవసరం. అందువల్ల, ఈ మార్గదర్శకాన్ని నెరవేర్చడానికి, నిబంధన అనే నిబంధన అంగీకరించబడుతుంది, దీని కింద ఖర్చుతో సమానమైన మొత్తం క్లియరింగ్ ఖాతాకు బదిలీ చేయబడుతుంది, ఇది వచ్చే ఏడాది ఎప్పుడు మరియు ఎప్పుడు అవుతుందో తిరిగి మార్చబడుతుంది. కేటాయింపులు 1 సంవత్సరం, 5 సంవత్సరాలు లేదా ఎక్కువ కాలానికి ఉండవచ్చు.

# 6 - ఉత్పన్న బాధ్యతలు

ఆధునిక స్టాక్ మార్కెట్ డేటా చాలా సరళమైనది. ఒకరు వారి అవసరాలను బట్టి లావాదేవీలను సృష్టించవచ్చు మరియు ఏర్పాటు చేయవచ్చు మరియు ఏదైనా నిర్దిష్ట అంతర్లీన ఆస్తుల యొక్క అంతర్దృష్టుల ఆధారంగా లాభాలను సంపాదించవచ్చు. అటువంటి ఉత్పన్న పరికరం యొక్క ప్రధాన లక్ష్యం భవిష్యత్తులో వారు ఎదుర్కోబోయే లావాదేవీ బహిర్గతం నుండి తమను తాము రక్షించుకోవడం. ఉత్పన్న పరికరంలో, నష్టం లేదా లాభం సంపాదించడానికి పూర్తి అవకాశాలు ఉన్నాయి. ప్రతి రిపోర్టింగ్ తేదీన సరసమైన విలువతో విలువైన ఉత్పన్న సాధనాలు అవసరం. అందువల్ల సరసమైన మదింపుపై, మార్కెట్ ప్రతికూలతకు ఒక మార్కు లభిస్తుంటే, అది ఉత్పన్న బాధ్యతలుగా పరిగణించబడుతుంది మరియు తదనుగుణంగా బ్యాలెన్స్ షీట్లో వెల్లడించాల్సిన అవసరం ఉంది.

# 7 - ఇతర బాధ్యతలు 12 నెలల తర్వాత చెల్లించాలి

వ్యాపారంలో, ప్రతి సంస్థ చెల్లించాల్సిన మరియు నెరవేర్చాల్సిన వివిధ రకాల బాధ్యతలు ఉండవచ్చు. అంతేకాకుండా, అటువంటి బాధ్యతలు నిర్మాణాత్మకంగా ఉండాలి మరియు వర్తించే ఆర్థిక నియంత్రణ ఆధారంగా ఖాతా పుస్తకాలలో నమోదు చేయబడాలి.

ప్రస్తుత కాని బాధ్యతల పై జాబితా నుండి, మేము దానిని ముగించవచ్చు.

నాన్-కరెంట్ బాధ్యతలు = దీర్ఘకాలిక లీజు బాధ్యతలు + దీర్ఘకాలిక రుణాలు + సురక్షితమైన / అసురక్షిత రుణాలు + కేటాయింపులు + వాయిదాపడిన పన్ను బాధ్యతలు + ఉత్పన్న బాధ్యతలు + 12 నెలల తర్వాత చెల్లించాల్సిన ఇతర బాధ్యతలు.నాన్-కరెంట్ లయబిలిటీస్ ఉదాహరణ - ఆల్ఫాబెట్ ఇంక్

ప్రస్తుత సంస్థల నుండి ప్రస్తుత-కాని బాధ్యతల గణనను అర్థం చేసుకుందాం:

ఆల్ఫాబెట్ ఇంక్. దీర్ఘకాలిక అప్పు $ 3969 మిలియన్లు, వాయిదా వేసిన ఆదాయం 40 340 మిలియన్లు, పన్ను పన్ను $ 12812 మిలియన్లు, వాయిదాపడిన పన్ను బాధ్యతలు 30 430 మిలియన్లు, ఇతర దీర్ఘకాలిక బాధ్యతలు 59 3059 మిలియన్లు.

ప్రస్తుత-కాని బాధ్యతల లెక్కింపు ఉదాహరణ:

నాన్-కరెంట్ బాధ్యతలు = $ 3969 Mn + $ 340 Mn + $ 12812 Mn + $ 430 Mn $ 3059 Mn

= $ 20610 Mn.

అందువల్ల ఆల్ఫాబెట్ ఇంక్. 31 డిసెంబర్ 2018 నాటికి non 20610 Mn కాని ప్రస్తుత బాధ్యతలను కలిగి ఉంది.

నాన్-కరెంట్ లయబిలిటీస్ ఉదాహరణ - అమెజాన్.కామ్

అమెజాన్.కామ్, ఇంక్. 31 24743 మిలియన్ల దీర్ఘకాలిక రుణాన్ని కలిగి ఉంది, 31 డిసెంబర్ 2018 నాటికి long 20975 మిలియన్ల ఇతర దీర్ఘకాలిక బాధ్యతలు.

ప్రస్తుత-కాని బాధ్యతల లెక్కింపు ఉదాహరణ:

నాన్-కరెంట్ బాధ్యతలు = $ 24743 Mn + $ 20975

= $ 45718 Mn

అందువల్ల, అమెజాన్.కామ్, ఇంక్ 31 డిసెంబర్ 2018 నాటికి non 45718 Mn యొక్క ప్రస్తుత కాని బాధ్యతలను కలిగి ఉంది.

నాన్-కరెంట్ లయబిలిటీస్ ఉదాహరణ - బిపి పిఎల్సి

BP (UK గ్రూప్ కంపెనీ), $ 5513 Mn + సంపాదించిన బాధ్యతలు కలిగి ఉంది, కాని $ 469 Mn + of 51666 Mn యొక్క ఆర్థిక అప్పులు + 38 7238 Mn యొక్క వాయిదాపడిన పన్ను బాధ్యతలు + 4 20412 Mn యొక్క కేటాయింపులు, నిర్వచించిన ప్రయోజన బాధ్యత ప్రణాళికలు 31 8875 Mn + 31 డిసెంబర్ 2017 నాటికి pay 13946 Mn యొక్క ఇతర చెల్లింపులు.

ప్రస్తుత-కాని బాధ్యతల లెక్కింపు ఉదాహరణ:

నాన్-కరెంట్ బాధ్యతలు = $ 5513 Mn + $ 469 Mn + $ 51666 Mn + $ 7238 Mn + $ 20412 Mn + $ 8875 Mn + 13946 Mn

= $ 108119 Mn

అందువల్ల 31 డిసెంబర్ 2017 నాటికి బిపికి non 108119 మిలియన్ డాలర్ల ప్రస్తుత బాధ్యతలు ఉన్నాయి.

ముగింపు

నాన్-కరెంట్ బాధ్యతలు సంస్థపై నిజమైన భారాన్ని చూపుతాయి మరియు డిఫాల్ట్ వ్యాపారం మూసివేయడానికి దారితీయవచ్చు. అందువల్ల వారు అలాంటి బాధ్యతలను నెరవేర్చగల కారకాలను ధృవీకరించడం మరియు దివాలా నుండి తమను తాము రక్షించుకోవడం ఎల్లప్పుడూ అవసరం. అలాగే, ప్రస్తుతమున్న అన్ని బాధ్యతలను బహిర్గతం చేయటం నిర్దేశిత ఆకృతిలో చాలా అవసరం, మరియు ప్రమాణాల ప్రకారం ప్రమాణం విలువను ఇస్తుంది.