ఆపరేటింగ్ పరపతి డిగ్రీ (ఫార్ములా) | గణన ఉదాహరణలు

ఆపరేటింగ్ లీవరేజ్ (DOL) డిగ్రీ అంటే ఏమిటి?

ఆపరేటింగ్ పరపతి డిగ్రీ అమ్మకాల మార్పులతో కంపెనీ నిర్వహణ ఆదాయం యొక్క సున్నితత్వాన్ని కొలుస్తుంది; అధిక DOL అనేది వ్యాపార కార్యకలాపాలలో స్థిర వ్యయం యొక్క అధిక నిష్పత్తిని సూచిస్తుంది, అయితే తక్కువ DOL వ్యాపారాన్ని నడిపించడంలో తక్కువ స్థిర వ్యయ పెట్టుబడిని సూచిస్తుంది.

ఆపరేటింగ్ పరపతి ఫార్ములా డిగ్రీ

ఆ సంస్థ యొక్క నిర్వహణ ఆదాయంపై కంపెనీ అమ్మకాలలో మార్పు యొక్క ప్రభావాన్ని నిర్ణయించడానికి సూత్రం ఉపయోగించబడుతుంది.

- DOL యొక్క భావన ఒక సంస్థ యొక్క మొత్తం వ్యయ నిర్మాణంలో స్థిర ఖర్చులు మరియు వేరియబుల్ ఖర్చుల నిష్పత్తి చుట్టూ తిరుగుతుంది.

- వేరియబుల్ ఖర్చులు అధిక నిష్పత్తి కలిగిన సంస్థతో పోలిస్తే స్థిర వ్యయాల అధిక నిష్పత్తి కలిగిన సంస్థకు ఎక్కువ DOL ఉంటుంది.

- ఒకవేళ DOL ఎక్కువగా ఉంటే, వడ్డీ మరియు పన్నుల ముందు వచ్చే ఆదాయాలు (EBIT) అమ్మకాల శాతం మార్పుకు మరింత సున్నితంగా ఉంటాయి, మిగతా అన్ని వేరియబుల్స్ ఒకే విధంగా ఉంటాయి మరియు దీనికి విరుద్ధంగా ఉంటాయి.

డిగ్రీల ఆపరేటింగ్ పరపతి (DOL) యొక్క సూత్రం EBIT లో శాతం మార్పును అమ్మకాలలో శాతం మార్పు ద్వారా విభజించడం ద్వారా తీసుకోబడింది మరియు ఇది ఇలా సూచించబడుతుంది,

ఫార్ములా = EBIT లో శాతం మార్పు / అమ్మకాలలో శాతం మార్పు

దీనికి విరుద్ధంగా, DOL యొక్క సూత్రాన్ని సంస్థ యొక్క EBIT చేత సహకార మార్జిన్ను విభజించడం ద్వారా కూడా పొందవచ్చు, ఇది గణితశాస్త్రపరంగా ప్రాతినిధ్యం వహిస్తుంది,

ఫార్ములా = కాంట్రిబ్యూషన్ మార్జిన్ / ఇబిఐటిక్రింద చూపిన విధంగా దీన్ని మరింత విస్తరించవచ్చు,

ఆపరేటింగ్ పరపతి ఫార్ములా డిగ్రీ = (అమ్మకాలు - వేరియబుల్ ఖర్చు) / (అమ్మకాలు - స్థిర వ్యయం - వేరియబుల్ ఖర్చు)

వివరణ

కింది మూడు దశలను ఉపయోగించడం ద్వారా సూత్రాన్ని పొందవచ్చు:

దశ 1: మొదట, ప్రస్తుత సంవత్సరంలో మరియు మునుపటి సంవత్సరంలో EBIT వర్సెస్ ఆపరేటింగ్ ఆదాయాన్ని నిర్ణయించండి. ఇప్పుడు, మునుపటి సంవత్సరంలో EBIT ను ప్రస్తుత సంవత్సరం నుండి తీసివేసి, ఫలితాన్ని మునుపటి సంవత్సరం EBIT ద్వారా క్రింద చూపిన విధంగా విభజించడం ద్వారా ప్రారంభంలో EBIT లో శాతం మార్పును లెక్కించండి,

EBIT = (EBIT లో శాతం మార్పు ప్రస్తుత సంవత్సరం - EBIT పోయిన సంవత్సరం) / EBIT పోయిన సంవత్సరం * 100%

దశ 2: తరువాత, ప్రస్తుత సంవత్సరం మరియు మునుపటి సంవత్సరంలో అమ్మకాలను నిర్ణయించండి. ఇప్పుడు, మునుపటి సంవత్సరపు అమ్మకాలను ప్రస్తుత సంవత్సరం నుండి తగ్గించి, ఆపై క్రింద చూపిన విధంగా మునుపటి సంవత్సరం అమ్మకాల ద్వారా ఫలితాన్ని విభజించడం ద్వారా ప్రారంభంలో అమ్మకాల శాతం మార్పును లెక్కించండి,

అమ్మకాలలో శాతం మార్పు = (అమ్మకాలు ప్రస్తుత సంవత్సరం - అమ్మకాలు పోయిన సంవత్సరం) / అమ్మకాలు పోయిన సంవత్సరం * 100%

దశ 3: చివరగా, దశ 1 లోని విలువను పై దశ 2 ద్వారా విభజించడం ద్వారా సూత్రాన్ని లెక్కించవచ్చు.

ఉదాహరణలు

దీన్ని బాగా అర్థం చేసుకోవడానికి కొన్ని సరళమైన మరియు అధునాతన ఉదాహరణలను చూద్దాం.

ఆపరేటింగ్ పరపతి ఫార్ములా ఎక్సెల్ మూస యొక్క ఈ డిగ్రీని మీరు ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - ఆపరేటింగ్ పరపతి ఫార్ములా ఎక్సెల్ మూస యొక్క డిగ్రీ

ఉదాహరణ # 1

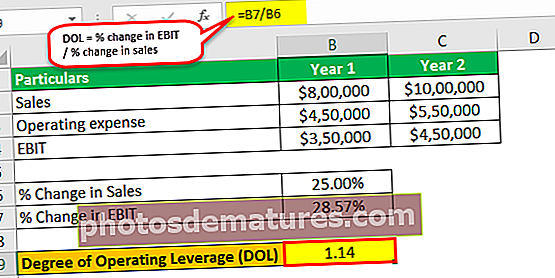

కంపెనీ ఎ యొక్క ఉదాహరణను తీసుకుందాం, ఇది మొదటి సంవత్సరంలో, 000 800,000 అమ్మకాలను గడిపింది, ఇది రెండవ సంవత్సరంలో, 000 1,000,000 కు పెరిగింది. మొదటి సంవత్సరంలో, సంస్థ యొక్క నిర్వహణ ఖర్చులు 50,000 450,000, రెండేళ్ళలో అదే 50,000 550,000 వరకు పెరిగింది. కంపెనీ A. కోసం DOL ని నిర్ణయించండి.

ఆపరేటింగ్ పరపతి డిగ్రీ లెక్కింపు కోసం క్రింది డేటాను ఉపయోగించండి.

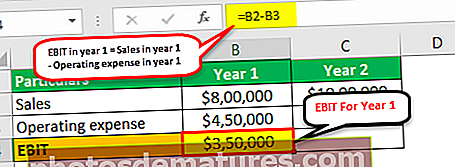

1 వ సంవత్సరంలో EBIT

- 1 సంవత్సరంలో EBIT = సంవత్సరంలో అమ్మకాలు - 1 సంవత్సరంలో నిర్వహణ వ్యయం

- = $800,000 – $450,000

- = $350,000

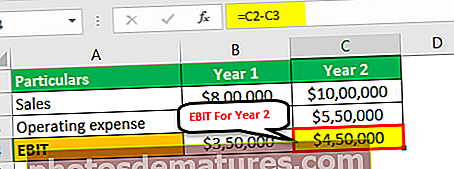

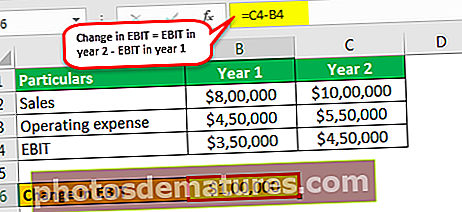

ఇయర్ 2 లో EBIT

- 2 వ సంవత్సరంలో EBIT = 2 వ సంవత్సరంలో అమ్మకాలు - 2 వ సంవత్సరంలో నిర్వహణ వ్యయం

- = $1,000,000 – $550,000

- = $450,000

EBIT లో మార్పు

- 2 వ సంవత్సరంలో EBIT = EBIT లో మార్పు - 1 వ సంవత్సరంలో EBIT

- = $450,000 – $350,000

- = $100,000

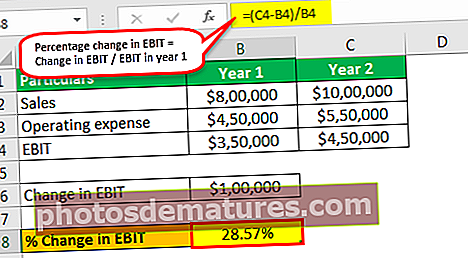

EBIT లో శాతం మార్పు

- 1 * 100% సంవత్సరంలో EBIT లో మార్పు = EBIT / EBIT లో మార్పు

- = $100,000 / $350,000 * 100%

- = 28.57%

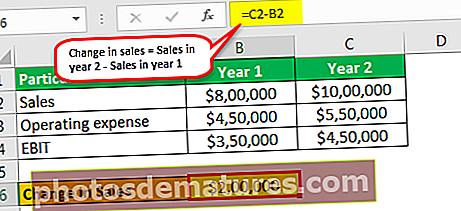

అమ్మకాలలో మార్పు

- అమ్మకాలలో మార్పు = 2 వ సంవత్సరంలో అమ్మకాలు - 1 సంవత్సరంలో అమ్మకాలు

- = $1,000,000 – $800,000

- = $200,000

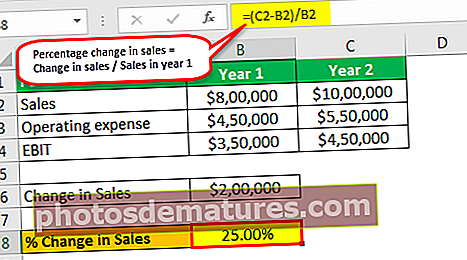

అమ్మకాలలో శాతం మార్పు

- అమ్మకాలలో శాతం మార్పు = సంవత్సరంలో అమ్మకాలు / అమ్మకాలలో మార్పు * * 100%

- = $200,000 / $800,000 * 100%

- = 25.00%

ఆపరేటింగ్ పరపతి డిగ్రీ లెక్కింపు ఉంటుంది -

ఇప్పుడు, DOL ఫార్ములా = EBIT లో శాతం మార్పు / అమ్మకాలలో శాతం మార్పు

- DOL ఫార్ములా = 28.57% / 25.00%

- = 1.14

కాబట్టి, కంపెనీ A యొక్క DOL 1.14.

ఉదాహరణ # 2

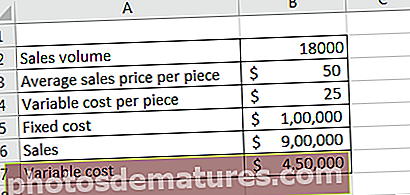

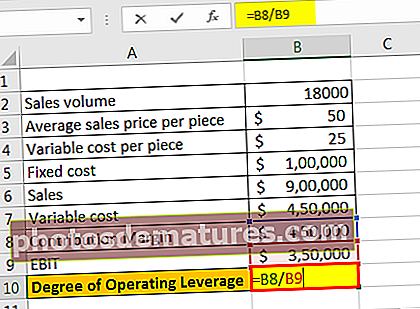

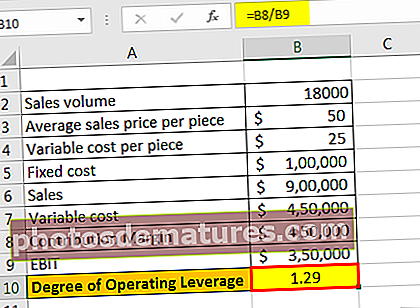

చాక్లెట్ తయారీ వ్యాపారంలో ఉన్న మరొక కంపెనీ B యొక్క ఉదాహరణను తీసుకుందాం మరియు ప్రస్తుత సంవత్సరంలో, 18,000 ముక్కల అమ్మకాల పరిమాణాన్ని సాధించింది, సగటు అమ్మకపు ధర ఒక్కో ముక్కకు $ 50. సంస్థ యొక్క మొత్తం వ్యయ నిర్మాణం అంటే స్థిర వ్యయం, 000 100,000, వేరియబుల్ ఖర్చు ఒక్కో ముక్కకు $ 25. కంపెనీ బి కోసం ఆపరేటింగ్ పరపతి డిగ్రీని లెక్కించండి.

ఆపరేటింగ్ పరపతి డిగ్రీ లెక్కింపు కోసం క్రింది డేటాను ఉపయోగించండి.

అమ్మకాలు = అమ్మకాల పరిమాణం * ఒక్కో ముక్కకు సగటు అమ్మకపు ధర

- = 18,000 * $50

- = $900,000

వేరియబుల్ ఖర్చు = అమ్మకాల వాల్యూమ్ * ఒక్కో భాగానికి వేరియబుల్ ఖర్చు

- = 18,000 * $25

- = $450,000

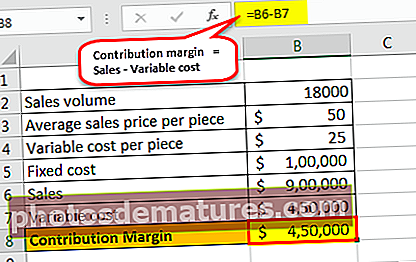

సహకారం మార్జిన్

సహకారం మార్జిన్ = అమ్మకాలు - వేరియబుల్ ఖర్చు

- = $900,000 – $450,000

- = $450,000

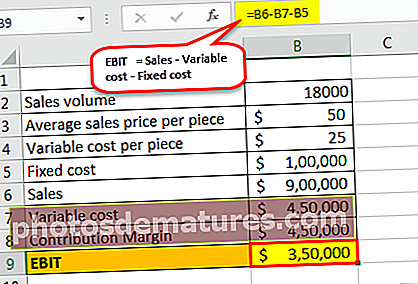

EBIT

EBIT = అమ్మకాలు - వేరియబుల్ ఖర్చు - స్థిర ఖర్చు

- = $900,000 – $450,000 – $100,000

- = $350,000

గణన క్రింది విధంగా ఉంటుంది -

ఇప్పుడు, DOL ఫార్ములా = కాంట్రిబ్యూషన్ మార్జిన్ / EBIT

- DOL ఫార్ములా = 50,000 450,000 / $ 350,000

- = 1.29

కాబట్టి, కంపెనీ B యొక్క DOL 1.29.

ఆపరేటింగ్ పరపతి కాలిక్యులేటర్ డిగ్రీ

మీరు ఈ క్రింది ఆపరేటింగ్ లీవరేజ్ కాలిక్యులేటర్ డిగ్రీని ఉపయోగించవచ్చు.

| EBIT లో శాతం మార్పు | |

| అమ్మకాలలో శాతం మార్పు | |

| DOL ఫార్ములా | |

| DOL ఫార్ములా = |

|

|

Lev చిత్యం మరియు ఉపయోగాలు

DOL ఫార్ములా యొక్క భావనను అర్థం చేసుకోవడం చాలా ముఖ్యం ఎందుకంటే ఇది సంస్థ యొక్క సంభావ్య ఆదాయాలపై ఆపరేటింగ్ పరపతి యొక్క ప్రభావాలను అభినందించడానికి ఒక సంస్థకు సహాయపడుతుంది. ఒక సంస్థ యొక్క నిర్వహణ ఆదాయం నుండి గరిష్ట ప్రయోజనాన్ని పొందటానికి ఉపయోగపడే ఆపరేటింగ్ పరపతి యొక్క సరైన స్థాయిని నిర్ణయించడం ఒక సంస్థకు ఇది ఒక కీలక నిష్పత్తి.

ఒక సంస్థకు అధిక ఆపరేటింగ్ పరపతి ఉంటే, దాని మొత్తం వ్యయ నిర్మాణంలో ఎక్కువ భాగం స్థిర వ్యయాల వల్ల అని అర్థం. అటువంటి సంస్థ అమ్మకాలలో తక్కువ పెరుగుదలతో లాభాలలో భారీ మార్పులను పొందుతుంది. మరోవైపు, ఒక సంస్థ తక్కువ ఆపరేటింగ్ పరపతి కలిగి ఉంటే, అప్పుడు వేరియబుల్ ఖర్చులు దాని మొత్తం వ్యయ నిర్మాణంలో ఎక్కువ భాగాన్ని అందిస్తాయి. అటువంటి సంస్థ తన తక్కువ స్థిర ఖర్చులను భరించటానికి అమ్మకాలను పెంచాల్సిన అవసరం లేదు, కానీ ప్రతి పెరుగుతున్న అమ్మకంలో ఇది తక్కువ లాభం పొందుతుంది.

ఏదేమైనా, అధిక ఆపరేటింగ్ పరపతి ఉన్న సంస్థ ఎల్లప్పుడూ తక్కువ ఆపరేటింగ్ పరపతి ఉన్న సంస్థను దృష్టిలో ఉంచుకోవాలి, ఇది పేలవమైన కార్పొరేట్ నిర్ణయాలు మరియు ఆదాయంలో గణనీయమైన తగ్గుదలకు దారితీసే ఇతర వేరియబుల్స్కు ఎక్కువ హాని కలిగిస్తుంది.