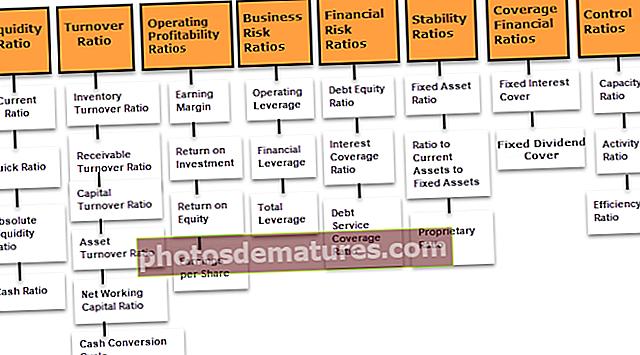

ఆర్థిక నిష్పత్తులు | టాప్ 28 ఆర్థిక నిష్పత్తులు (సూత్రాలు, రకం)

ఆర్థిక నిష్పత్తులు ఏమిటి?

ఆర్థిక నిష్పత్తులు కంపెనీల ఆర్థిక పనితీరు యొక్క సూచికలు మరియు సంస్థ యొక్క ఫలితాలు, దాని ఆర్థిక నష్టాలు మరియు ద్రవ్య నిష్పత్తి, ఆస్తి టర్నోవర్ నిష్పత్తి, నిర్వహణ లాభదాయక నిష్పత్తులు, వ్యాపార ప్రమాద నిష్పత్తులు, ఆర్థిక వంటి సూచించే వివిధ రకాల ఆర్థిక నిష్పత్తులు ఉన్నాయి. ప్రమాద నిష్పత్తి, స్థిరత్వ నిష్పత్తులు మొదలైనవి.

సూత్రాలు & రకాలు కలిగిన టాప్ 28 ఆర్థిక నిష్పత్తుల జాబితా

ఫార్ములాలతో ఆర్థిక నిష్పత్తుల రకాలు మరియు జాబితా క్రింద ఉన్నాయి

- ప్రస్తుత నిష్పత్తి

- శీఘ్ర నిష్పత్తి

- సంపూర్ణ ద్రవ్య నిష్పత్తి

- నగదు నిష్పత్తి

- ఇన్వెంటరీ టర్నోవర్ నిష్పత్తి

- స్వీకరించదగిన టర్నోవర్ నిష్పత్తి

- మూలధన టర్నోవర్ నిష్పత్తి

- ఆస్తి టర్నోవర్ నిష్పత్తి

- నికర వర్కింగ్ క్యాపిటల్ నిష్పత్తి

- నగదు మార్పిడి చక్రం

- ఆదాయ మార్జిన్

- పెట్టుబడి పై రాబడి

- ఈక్విటీపై తిరిగి

- ఒక షేర్ కి సంపాదన

- ఆపరేటింగ్ పరపతి

- ఆర్థిక పరపతి

- మొత్తం పరపతి

- -ణ-ఈక్విటీ నిష్పత్తి

- వడ్డీ కవరేజ్ నిష్పత్తి

- Service ణ సేవా కవరేజ్ నిష్పత్తి

- స్థిర ఆస్తి నిష్పత్తి

- స్థిర ఆస్తికి ప్రస్తుత ఆస్తి

- యాజమాన్య నిష్పత్తి

- స్థిర ఆసక్తి కవర్

- స్థిర డివిడెండ్ కవర్

- సామర్థ్య నిష్పత్తి

- కార్యాచరణ నిష్పత్తి

- సమర్థత నిష్పత్తి

ద్రవ్యత నిష్పత్తి విశ్లేషణ

ఆర్థిక నిష్పత్తి విశ్లేషణ యొక్క మొదటి రకం లిక్విడి నిష్పత్తి. ద్రవ్య నిష్పత్తి లక్ష్యం స్వల్పకాలిక సమయంలో దాని ఆర్థిక బాధ్యతలను నెరవేర్చడానికి మరియు దాని స్వల్పకాలిక రుణ చెల్లింపు సామర్థ్యాన్ని కొనసాగించడానికి ఒక వ్యాపార సామర్థ్యాన్ని నిర్ణయించడం. ద్రవ్యత నిష్పత్తిని ఈ క్రింది విధంగా బహుళ మార్గాల ద్వారా లెక్కించవచ్చు: -

# 1 - ప్రస్తుత నిష్పత్తి

ప్రస్తుత నిష్పత్తిని వర్కింగ్ క్యాపిటల్ రేషియో లేదా బ్యాంకర్స్ రేషియోగా సూచిస్తారు. ప్రస్తుత నిష్పత్తి ప్రస్తుత ఆస్తి యొక్క ప్రస్తుత బాధ్యతలకు సంబంధాన్ని వ్యక్తపరుస్తుంది.

ప్రస్తుత నిష్పత్తి ఫార్ములా = ప్రస్తుత ఆస్తులు / ప్రస్తుత బాధ్యతసంస్థ యొక్క ప్రస్తుత నిష్పత్తిని గత ప్రస్తుత నిష్పత్తితో పోల్చవచ్చు; ఈ సమయంలో ప్రస్తుత నిష్పత్తి ఎక్కువ లేదా తక్కువగా ఉందో లేదో తెలుసుకోవడానికి ఇది సహాయపడుతుంది.

1 యొక్క నిష్పత్తి ఆదర్శంగా పరిగణించబడుతుంది, ఇది ప్రస్తుత ఆస్తులు ప్రస్తుత బాధ్యత కంటే రెండు రెట్లు, అప్పుడు బాధ్యత తిరిగి చెల్లించడంలో ఎటువంటి సమస్య ఉండదు, మరియు నిష్పత్తి 2 కన్నా తక్కువ ఉంటే, బాధ్యత తిరిగి చెల్లించడం కష్టం మరియు పని ప్రభావాలు.

# 2 - యాసిడ్ పరీక్ష నిష్పత్తి / శీఘ్ర నిష్పత్తి

ప్రస్తుత నిష్పత్తి సాధారణంగా సంస్థ యొక్క మొత్తం స్వల్పకాలిక సాల్వెన్సీ లేదా లిక్విడిటీ స్థానాన్ని అంచనా వేయడానికి ఉపయోగించబడుతుంది, అయితే ఈ యాసిడ్ పరీక్ష కోసం ప్రస్తుత నిష్పత్తి సూచించిన దానికంటే సంస్థ యొక్క తక్షణ స్థానం లేదా తక్షణ రుణ చెల్లింపు సామర్థ్యాన్ని తెలుసుకోవడం చాలా సార్లు అవసరం. ఆర్థిక నిష్పత్తి ఉపయోగించబడుతుంది. ఇది ప్రస్తుత బాధ్యతలకు అత్యంత ద్రవ ఆస్తులకు సంబంధించినది.

యాసిడ్ టెస్ట్ ఫార్ములా = (ప్రస్తుత ఆస్తులు-ఇన్వెంటరీ) / (ప్రస్తుత బాధ్యత)శీఘ్ర నిష్పత్తిని ఇలా వ్రాయవచ్చు: -

శీఘ్ర నిష్పత్తి ఫార్ములా = త్వరిత ఆస్తులు / ప్రస్తుత బాధ్యతలులేదా

త్వరిత నిష్పత్తి ఫార్ములా = శీఘ్ర ఆస్తులు / త్వరిత బాధ్యతలు# 3 - సంపూర్ణ ద్రవ్యత నిష్పత్తి

సంపూర్ణ ద్రవ్యత వాస్తవ ద్రవ్యతను లెక్కించడానికి సహాయపడుతుంది మరియు దాని కోసం, జాబితా మరియు రాబడులు ప్రస్తుత ఆస్తుల నుండి మినహాయించబడతాయి. ద్రవ్యత యొక్క మంచి వీక్షణ కోసం, కొన్ని ఆస్తులు మినహాయించబడ్డాయి, అవి ప్రస్తుత నగదు ప్రవాహాన్ని సూచించవు. ఆదర్శవంతంగా, నిష్పత్తి 1: 2 గా ఉండాలి.

సంపూర్ణ ద్రవ్యత = నగదు + విక్రయించదగిన సెక్యూరిటీలు + నికర స్వీకరించదగినవి మరియు రుణగ్రస్తులు# 4 - నగదు నిష్పత్తి

ఆర్థిక ఇబ్బందులు ఎదుర్కొంటున్న సంస్థకు నగదు నిష్పత్తి ఉపయోగపడుతుంది.

నగదు నిష్పత్తి ఫార్ములా = నగదు + విక్రయించదగిన సెక్యూరిటీలు / ప్రస్తుత బాధ్యతనిష్పత్తి ఎక్కువగా ఉంటే, అది వనరుల వినియోగాన్ని ప్రతిబింబిస్తుంది, మరియు నిష్పత్తి తక్కువగా ఉంటే, అది బిల్లులను తిరిగి చెల్లించడంలో సమస్యకు దారితీస్తుంది.

టర్నోవర్ నిష్పత్తి విశ్లేషణ

ఆర్థిక నిష్పత్తి విశ్లేషణ యొక్క రెండవ రకం టర్నోవర్ నిష్పత్తి. టర్నోవర్ నిష్పత్తిని కార్యాచరణ నిష్పత్తి అని కూడా అంటారు. ఈ రకమైన నిష్పత్తి సంస్థ యొక్క వనరులను ఉపయోగించుకునే సామర్థ్యాన్ని సూచిస్తుంది. ప్రతి ఆస్తి రకానికి, ఆర్థిక నిష్పత్తిని విడిగా లెక్కించవచ్చు.

కిందివి సాధారణంగా లెక్కించిన ఆర్థిక నిష్పత్తులు: -

# 5 - ఇన్వెంటరీ టర్నోవర్ నిష్పత్తి

ఈ ఆర్థిక నిష్పత్తి జాబితా యొక్క సాపేక్ష పరిమాణాన్ని కొలుస్తుంది మరియు బాధ్యతలను చెల్లించడానికి అందుబాటులో ఉన్న నగదు మొత్తాన్ని ప్రభావితం చేస్తుంది.

ఇన్వెంటరీ టర్నోవర్ నిష్పత్తి ఫార్ములా = అమ్మిన వస్తువుల ధర / సగటు జాబితా# 6 - రుణగ్రహీతలు లేదా స్వీకరించదగిన టర్నోవర్ నిష్పత్తి

స్వీకరించదగిన టర్నోవర్ నిష్పత్తి ఈ కాలంలో స్వీకరించదగినది ఎన్నిసార్లు నగదుగా మారిందో చూపిస్తుంది.

స్వీకరించదగిన టర్నోవర్ నిష్పత్తి ఫార్ములా = నికర క్రెడిట్ అమ్మకాలు / స్వీకరించదగిన సగటు ఖాతాలు# 7 - మూలధన టర్నోవర్ నిష్పత్తి

మూలధన టర్నోవర్ నిష్పత్తి ఒక సంస్థ తన ఆర్థిక వనరులను ఉపయోగించే ప్రభావాన్ని కొలుస్తుంది.

మూలధన టర్నోవర్ నిష్పత్తి ఫార్ములా = నికర అమ్మకాలు (అమ్మిన వస్తువుల ధర) / మూలధన ఉద్యోగులు# 8 - ఆస్తి టర్నోవర్ నిష్పత్తి

ఈ ఆర్థిక నిష్పత్తి ఒక సంవత్సరంలో నికర స్పష్టమైన ఆస్తులను ఎన్నిసార్లు తిప్పారో తెలుపుతుంది. అధిక నిష్పత్తి మంచిది.

ఆస్తి టర్నోవర్ నిష్పత్తి ఫార్ములా = టర్నోవర్ / నెట్ స్పష్టమైన ఆస్తులు# 9 - నెట్ వర్కింగ్ క్యాపిటల్ టర్నోవర్ నిష్పత్తి

ఈ ఆర్థిక నిష్పత్తి అమ్మకాల తయారీలో పని మూలధనం సమర్థవంతంగా ఉపయోగించబడిందో లేదో సూచిస్తుంది. నికర వర్కింగ్ క్యాపిటల్ ప్రస్తుత ఆస్తుల కంటే ఎక్కువ ప్రస్తుత ఆస్తులను సూచిస్తుంది.

నికర వర్కింగ్ క్యాపిటల్ టర్నోవర్ నిష్పత్తి ఫార్ములా = నికర అమ్మకాలు / నికర వర్కింగ్ క్యాపిటల్# 10 - నగదు మార్పిడి చక్రం

నగదు మార్పిడి చక్రం సంస్థ తన నగదు ప్రవాహాన్ని నగదు ప్రవాహంగా (రాబడి) మార్చడానికి తీసుకున్న మొత్తం సమయం.

నగదు మార్పిడి సైకిల్ ఫార్ములా = స్వీకరించదగిన రోజులు + ఇన్వెంటరీ రోజులు - చెల్లించవలసిన రోజులుఆపరేటింగ్ లాభదాయకత నిష్పత్తి విశ్లేషణ

మూడవ రకం ఆర్థిక నిష్పత్తి విశ్లేషణ ఆపరేటింగ్ లాభదాయకత నిష్పత్తి. వ్యాపార కార్యకలాపాల యొక్క ఈ సామర్థ్యం ద్వారా సంస్థ యొక్క లాభదాయకతను కొలవడానికి లాభదాయకత నిష్పత్తి సహాయపడుతుంది. ఈ క్రింది ముఖ్యమైన లాభదాయక నిష్పత్తులు: -

# 11 - మార్జిన్ సంపాదించడం

ఇది నికర ఆదాయ నిష్పత్తి, టర్నోవర్ ఎక్స్ప్రెస్కు శాతం. ఇది ఉపయోగించిన తుది నికర లాభాన్ని సూచిస్తుంది.

మార్జిన్ ఫార్ములా సంపాదించడం = నికర ఆదాయం / టర్నోవర్ * 100# 12 - మూలధన ఉద్యోగులపై రాబడి లేదా పెట్టుబడిపై రాబడి

ఈ ఆర్థిక నిష్పత్తి వ్యాపార సంస్థలో పనిచేసే మొత్తం మూలధనానికి సంబంధించి లాభదాయకతను కొలుస్తుంది.

పెట్టుబడి సూత్రంపై రాబడి = వడ్డీ మరియు పన్ను ముందు లాభం / మొత్తం మూలధనం ఉద్యోగులు# 13 - ఈక్విటీపై తిరిగి

ఈక్విటీపై రాబడి నికర ఆదాయాన్ని తీసుకొని వాటాదారుల ఈక్విటీ ద్వారా విభజించడం ద్వారా తీసుకోబడుతుంది; ఇది వాటాదారు యొక్క ఈక్విటీ నుండి నిర్వహణ గ్రహించిన రాబడిని అందిస్తుంది.

ఈక్విటీ ఫార్ములాపై రాబడి = పన్ను విధించిన తరువాత లాభం - ప్రాధాన్యత డివిడెండ్ / సాధారణ వాటాదారుల నిధి * 100# 14 - ప్రతి షేర్కు సంపాదన

సంస్థ యొక్క లాభాలను మొత్తం వాటాల సంఖ్యతో విభజించడం ద్వారా ఇపిఎస్ తీసుకోబడింది. దీని అర్థం లాభం లేదా నికర ఆదాయాలు.

ఒక్కో షేరుకు ఆదాయాలు ఫార్ములా = పన్ను విధించిన తరువాత వచ్చే ఆదాయాలు - ప్రాధాన్యత డివిడెండ్ / సాధారణ వాటాల సంఖ్యపెట్టుబడిదారుడు పెట్టుబడి పెట్టడానికి ముందు పైన పేర్కొన్న అన్ని నిష్పత్తిని ఉపయోగిస్తాడు మరియు గరిష్ట లాభం పొందుతాడు మరియు నష్టాన్ని విశ్లేషిస్తాడు. నిష్పత్తి ద్వారా, ఒక సంస్థ యొక్క భవిష్యత్తు వృద్ధిని పోల్చడం మరియు అంచనా వేయడం అతనికి సులభం. ఇది ఆర్థిక నివేదికను కూడా సులభతరం చేస్తుంది.

వ్యాపార ప్రమాద నిష్పత్తులు

ఆర్థిక నిష్పత్తి విశ్లేషణ యొక్క నాల్గవ రకం వ్యాపార ప్రమాద నిష్పత్తులు. సంస్థ యొక్క స్థిర ఖర్చులు మరియు బ్యాలెన్స్ షీట్లో debt హించిన అప్పులకు సంబంధించి కంపెనీ ఆదాయాలు ఎంత సున్నితంగా ఉన్నాయో ఇక్కడ మేము కొలుస్తాము.

# 15 - ఆపరేటింగ్ పరపతి

ఆపరేటింగ్ పరపతి అనేది అమ్మకాలతో పోలిస్తే నిర్వహణ లాభంలో శాతం మార్పు, మరియు ఆదాయాల మార్పుకు నిర్వహణ ఆదాయం ఎంత సున్నితంగా ఉంటుందో కొలుస్తుంది. స్థిర వ్యయాల వినియోగం ఎక్కువగా ఉంటే, సంస్థ యొక్క నిర్వహణ ఆదాయంపై అమ్మకాలలో మార్పు యొక్క ప్రభావం ఎక్కువ.

ఆపరేటింగ్ పరపతి ఫార్ములా = EBIT లో మార్పు / అమ్మకాలలో% మార్పు# 16 - ఆర్థిక పరపతి

ఆపరేటింగ్ లాభంతో పోలిస్తే నికర లాభంలో శాతం మార్పు ఆర్థిక పరపతి, మరియు ఆపరేటింగ్ ఆదాయంలో మార్పుకు నికర ఆదాయం ఎంత సున్నితంగా ఉంటుందో కొలుస్తుంది. ఆర్థిక పరపతి ప్రధానంగా సంస్థ యొక్క ఫైనాన్సింగ్ నిర్ణయాలు (రుణ వినియోగం) నుండి ఉద్భవించింది.

ఆర్థిక పరపతి సూత్రం నికర ఆదాయంలో =% మార్పు / EBIT లో% మార్పు# 17 - మొత్తం పరపతి

మొత్తం పరపతి దాని అమ్మకాలతో పోలిస్తే నికర లాభంలో శాతం మార్పు. మొత్తం పరపతి అమ్మకాల మార్పుకు నికర ఆదాయం ఎంత సున్నితంగా ఉంటుందో కొలుస్తుంది.

మొత్తం పరపతి ఫార్ములా = నికర లాభంలో% మార్పు / అమ్మకాలలో% మార్పుఆర్థిక ప్రమాద నిష్పత్తి విశ్లేషణ

ఆర్థిక నిష్పత్తి విశ్లేషణ యొక్క ఐదవ రకం ఆర్థిక ప్రమాద నిష్పత్తి. ఇక్కడ కంపెనీ ఎంత పరపతి కలిగి ఉందో మరియు దాని రుణ తిరిగి చెల్లించే సామర్థ్యానికి సంబంధించి ఎలా ఉంచబడుతుందో కొలుస్తాము.

# 18 - రుణ ఈక్విటీ నిష్పత్తి

ఈక్విటీ ఈక్విటీ ఫార్ములా = దీర్ఘకాలిక అప్పులు / వాటాదారుల నిధిరుణాన్ని తిరిగి చెల్లించడానికి ఈక్విటీ యొక్క పరిధిని కొలవడానికి ఇది సహాయపడుతుంది. ఇది దీర్ఘకాలిక గణన కోసం ఉపయోగించబడుతుంది.

# 19 - వడ్డీ కవరేజ్ నిష్పత్తి విశ్లేషణ

ఈ ఆర్థిక నిష్పత్తి సంస్థ యొక్క అప్పుపై వడ్డీని చెల్లించే సామర్థ్యాన్ని సూచిస్తుంది.

వడ్డీ కవరేజ్ ఫార్ములా = EBITDA / వడ్డీ వ్యయం- అధిక వడ్డీ కవరేజ్ నిష్పత్తులు సంస్థ యొక్క ప్రయోజనాలను తీర్చగల అధిక సామర్థ్యాన్ని సూచిస్తాయి.

- వడ్డీ కవరేజ్ 1 కన్నా తక్కువ ఉంటే, అప్పుడు వడ్డీని చెల్లించడానికి EBITDA సరిపోదు, ఇది నిధుల ఏర్పాటుకు ఇతర మార్గాలను కనుగొనడాన్ని సూచిస్తుంది.

# 20 - Service ణ సేవా కవరేజ్ నిష్పత్తి (DSCR)

Service ణానికి సంబంధించిన అన్ని బాధ్యతలను సంవత్సరంలో చెల్లించడానికి ఆపరేటింగ్ ఆదాయం సరిపోతుందా అని రుణ సేవా కవరేజ్ నిష్పత్తి మాకు చెబుతుంది.

Service ణ సేవా కవరేజ్ ఫార్ములా = నిర్వహణ ఆదాయం / రుణ సేవనిర్వహణ ఆదాయం EBIT తప్ప మరొకటి కాదు

Service ణ సేవ ప్రధాన చెల్లింపులు + వడ్డీ చెల్లింపులు + లీజు చెల్లింపులు

- 1.0 కంటే తక్కువ DSCR ఆపరేటింగ్ నగదు ప్రవాహాలు డెట్ సర్వీసింగ్కు సరిపోవు అని సూచిస్తుంది, ఇది ప్రతికూల నగదు ప్రవాహాలను సూచిస్తుంది.

స్థిరత్వ నిష్పత్తులు

ఆరవ రకం ఆర్థిక నిష్పత్తి విశ్లేషణ స్థిరత్వం నిష్పత్తి. స్థిరత్వ నిష్పత్తి దీర్ఘకాలిక దృష్టితో ఉపయోగించబడుతుంది. ఇది దీర్ఘకాలంలో కంపెనీ స్థిరంగా ఉందో లేదో తనిఖీ చేయడానికి ఉపయోగిస్తుంది. ఈ రకమైన నిష్పత్తి విశ్లేషణను ఈ క్రింది విధంగా బహుళ మార్గాల ద్వారా లెక్కించవచ్చు: -

# 21 - స్థిర ఆస్తి నిష్పత్తి

ఈ నిష్పత్తి సంస్థ తగినంత సరదాగా ఉందో లేదో తెలుసుకోవడానికి లేదా దీర్ఘకాలిక వ్యాపార అవసరాలను తీర్చడానికి ఉపయోగించబడుతుంది.

స్థిర ఆస్తి నిష్పత్తి ఫార్ములా = స్థిర ఆస్తులు / మూలధన ఉద్యోగులుఆదర్శ నిష్పత్తి 0.67. నిష్పత్తి 1 కన్నా తక్కువ ఉంటే, అది స్థిర ఆస్తులను కొనుగోలు చేయడానికి ఉపయోగించవచ్చు.

# 22 - ప్రస్తుత ఆస్తులకు స్థిర ఆస్తులకు నిష్పత్తి

ప్రస్తుత ఆస్తులకు స్థిర ఆస్తులకు నిష్పత్తి = ప్రస్తుత ఆస్తులు / స్థిర ఆస్తులునిష్పత్తి పెరిగితే, లాభం పెరుగుతుంది మరియు వ్యాపారం ప్రతిబింబిస్తుంది, అయితే నిష్పత్తి తగ్గితే వ్యాపారం వదులుగా ఉంటుంది.

# 23 - యాజమాన్య నిష్పత్తి

యాజమాన్య నిష్పత్తి మొత్తం స్పష్టమైన ఆస్తులపై వాటాదారుల నిధుల నిష్పత్తి; ఇది ఒక సంస్థ యొక్క ఆర్ధిక బలం గురించి చెబుతుంది. ఆదర్శవంతంగా, నిష్పత్తి 1: 3 గా ఉండాలి.

యాజమాన్య నిష్పత్తి ఫార్ములా = వాటాదారుల నిధి / మొత్తం స్పష్టమైన ఆస్తులుకవరేజ్ నిష్పత్తులు

ఆర్థిక నిష్పత్తి విశ్లేషణ యొక్క ఏడవ రకం కవరేజ్ నిష్పత్తి. ఈ రకమైన నిష్పత్తి విశ్లేషణ డివిడెండ్ను లెక్కించడానికి ఉపయోగించబడుతుంది, ఇది పెట్టుబడిదారులకు చెల్లించాలి లేదా రుణదాతకు చెల్లించాల్సిన వడ్డీ అవసరం. అధిక కవర్, మంచిది. దీన్ని క్రింది మార్గాల ద్వారా లెక్కించవచ్చు: -

# 24 - స్థిర ఆసక్తి కవర్

ఇది వ్యాపార లాభదాయకతను మరియు రుణాన్ని తిరిగి చెల్లించే సామర్థ్యాన్ని కొలవడానికి ఉపయోగించబడుతుంది.

స్థిర వడ్డీ కవర్ ఫార్ములా = వడ్డీ మరియు పన్ను / వడ్డీ ఛార్జీకి ముందు నికర లాభం# 25 - స్థిర డివిడెండ్ కవర్

ఇది పెట్టుబడిదారునికి చెల్లించాల్సిన డివిడెండ్ అవసరాన్ని కొలవడానికి సహాయపడుతుంది.

స్థిర డివిడెండ్ కవర్ ఫార్ములా = వడ్డీకి ముందు నికర లాభం మరియు ప్రాధాన్యత వాటాపై పన్ను / డివిడెండ్నియంత్రణ విశ్లేషణను నియంత్రించండి

ఎనిమిదవ రకం ఆర్థిక నిష్పత్తి విశ్లేషణ నియంత్రణ నిష్పత్తి. పేరు నుండి నియంత్రణ నిష్పత్తి, నిర్వహణ ద్వారా విషయాలను నియంత్రించడానికి దాని ఉపయోగం స్పష్టంగా ఉంది. ఈ రకమైన నిష్పత్తి విశ్లేషణ నిర్వహణకు అనుకూలమైన లేదా అననుకూలమైన పనితీరును తనిఖీ చేయడానికి సహాయపడుతుంది.

# 26 - సామర్థ్య నిష్పత్తి

ఈ రకమైన నిష్పత్తి విశ్లేషణ కోసం, క్రింద ఇవ్వబడిన సూత్రం దాని కోసం ఉపయోగించబడుతుంది.

సామర్థ్య నిష్పత్తి ఫార్ములా = వాస్తవ గంట పని / బడ్జెట్ గంట * 100# 27 - కార్యాచరణ నిష్పత్తి

దిగువ కార్యాచరణ యొక్క కొలతను లెక్కించడానికి, సూత్రం ఉపయోగించబడుతుంది.

కార్యాచరణ నిష్పత్తి ఫార్ములా = వాస్తవ ఉత్పత్తికి ప్రామాణిక గంటలు / బడ్జెట్ ప్రామాణిక గంట * 100# 28 - సమర్థత నిష్పత్తి

ఫార్ములా క్రింద ఉత్పాదకతను లెక్కించడానికి ఉపయోగించబడుతుంది.

సమర్థత నిష్పత్తి ఫార్ములా = వాస్తవ ఉత్పత్తికి ప్రామాణిక గంటలు / పని చేసిన గంట * 100ఒక శాతం 100 లేదా అంతకంటే ఎక్కువ ఉంటే, అది అనుకూలమైనదిగా పరిగణించబడుతుంది; ఒక శాతం 100% కన్నా తక్కువ ఉంటే, అది అననుకూలమైనది.