సాధారణ ఆసక్తి (నిర్వచనం, ఉదాహరణ) | సాధారణ vs కాంపౌండ్ ఆసక్తి

సాధారణ ఆసక్తి అంటే ఏమిటి?

సాధారణ వడ్డీని వ్యక్తి రుణం తీసుకున్న లేదా పెట్టుబడి పెట్టిన ప్రధాన మొత్తంపై లెక్కించిన వడ్డీగా నిర్వచించవచ్చు మరియు వడ్డీ వసూలు చేయబడిన సమయం మరియు వడ్డీ రేటు ద్వారా రుణం తీసుకున్న లేదా పెట్టుబడి పెట్టిన ప్రధాన మొత్తాన్ని గుణించడం ద్వారా లెక్కించబడుతుంది. ఇది వార్షిక, నెలవారీ మరియు రోజువారీ ప్రాతిపదికన అమలు చేయవచ్చు.

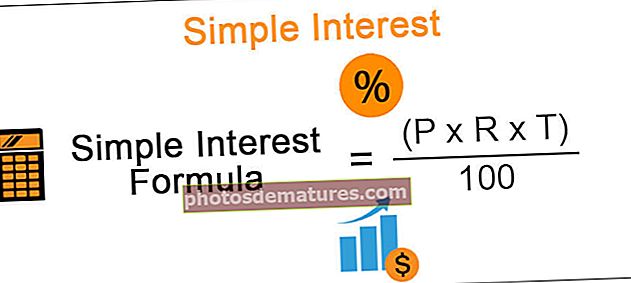

ఫార్ములా

సాధారణ ఆసక్తి = (P x R x T) / 100

* దీని ద్వారా SI = సాధారణ ఆసక్తి

- పి = ప్రిన్సిపాల్

- R = వడ్డీ రేటు

- టి = కాల వ్యవధి

ఉదాహరణలు

స్పష్టమైన అవగాహన కోసం ఈ క్రింది ఉదాహరణను పరిశీలిద్దాం:

ఉదాహరణ # 1

మిస్టర్ ఎ. మిస్టర్ బి నుండి INR 10,000 రుణం తీసుకుంటే 5 సంవత్సరాలు 8% అప్పుడు 5 వ సంవత్సరం చివరిలో మిస్టర్ ఎ చెల్లించాలి:

SI = 10,000 * 8 * 5 = INR 400/100

4000 రూపాయల మొత్తం వడ్డీ మొత్తం, ఇది ప్రిన్సిపాల్ మొత్తానికి 10,000 రూపాయలు అదనంగా చెల్లించాలి. ఈ విధంగా, తుది మొత్తం = INR 10,000 + INR 4000 = INR 14,000.

పైన పేర్కొన్న అన్ని భాగాలు వడ్డీ మొత్తం రాకలో ముఖ్యమైన పాత్ర పోషిస్తాయి. ఏదైనా భాగం పెరిగితే లేదా తగ్గితే, అది తుది ఫలితంపై ప్రత్యక్ష ప్రభావాన్ని చూపుతుంది.

ఇది సాధారణంగా స్వల్పకాలిక వ్యక్తిగత రుణాలు లేదా ఆటోమొబైల్ రుణాలకు వర్తించబడుతుంది, ఇవి సాధారణంగా నిర్ణీత సమయ చెల్లింపును కలిగి ఉంటాయి మరియు చెల్లించాల్సిన పెద్ద మొత్తంలో ప్రిన్సిపాల్ కాదు. సాధారణ వడ్డీని రోజువారీగా లెక్కిస్తారు, నిర్ణీత తేదీ / నెలవారీ ప్రాతిపదికన రుణ చెల్లింపులు చేసే వినియోగదారులకు ఇది చాలా ప్రయోజనకరంగా ఉంటుంది.

ఉదాహరణ # 2

మిస్టర్ Z. 10% (SI) వద్ద, 000 12,000 అప్పు తీసుకున్నాడు మరియు అదే మొత్తాన్ని మిస్టర్ P. కి ఇచ్చాడు. @ 15%. 5 సంవత్సరాల తరువాత లాభం ఏమిటి?

రుణాలు తీసుకునే రేటు 10% మరియు రుణ రేటు 15% కాబట్టి, లాభం వాస్తవానికి 1 సంవత్సరానికి 5% [15% - 10%]. అందువలన, లాభం పొందడానికి, ఈ వ్యత్యాసాన్ని ROI గా ఉపయోగిస్తారు.

T = 5 సంవత్సరాలు మరియు P =, 000 12,000 ఇచ్చినప్పుడు, పొందిన మొత్తం = $ 12,000 * 5 * 5% = $ 3,000

వాయిదాలు మరియు సాధారణ ఆసక్తులు

వాయిదాల భావన ఆర్థిక ప్రపంచంలో విస్తృతంగా ఉపయోగించబడుతుంది. ఒక వ్యక్తి ఒక ఉత్పత్తిని కొనాలనుకున్నప్పుడు, వ్యక్తికి వెంటనే కొనడానికి తగినంత డబ్బు లేకపోవచ్చు. అయినప్పటికీ, వారు ఇచ్చిన షెడ్యూల్లో చెల్లింపు షెడ్యూల్ను విస్తరించవచ్చు, అనగా వ్యవధిలో సమాన చెల్లింపులు చేయవచ్చు. వాయిదాలు నిర్ణీత విరామం తరువాత ఉన్నందున, రుణదాత డబ్బును పెంచే అవకాశాన్ని కోల్పోతున్నాడు, ఇది దీక్ష సమయంలో మొత్తం చెల్లింపును కలిగి ఉంటే అతనికి ఎక్కువ రాబడిని పొందగలదు.

దాని కోసం భర్తీ చేయడానికి, ప్రతి విడత చేసినప్పుడు, ఆసక్తి యొక్క ఒక భాగం ప్రిన్సిపాల్ డబ్బుతో సమయం, విలువ యొక్క విలువగా చేర్చబడుతుంది.

ఈ క్రింది ఉదాహరణను పరిశీలిద్దాం:

5 సంవత్సరాలలో ROI తో 5 సంవత్సరాలలో, 7 7,700 రుణాన్ని విడుదల చేయడానికి వార్షిక వాయిదా ఎంత?

1 వ, 2 వ, 3 వ, 4 వ మరియు 5 వ సంవత్సరం చివరిలో చెల్లించిన వాయిదా ఫలితంగా వరుసగా 4, 3,2,1,0 సంవత్సరాలు చెల్లించే సాధారణ వడ్డీ వస్తుంది.

డౌన్పేమెంట్ $ 1000 అని umption హతో ప్రారంభిద్దాం.

- 1 వ సంవత్సరం చివరిలో, చెల్లించిన మొత్తం = $ 1000 + {(5 * 4 * 100) / 100} = $ 1020

- 2 వ సంవత్సరం చివరిలో, చెల్లించిన మొత్తం = $ 1000 + {(5 * 3 * 100) / 100} = $ 1015

- 3 వ సంవత్సరం చివరిలో, చెల్లించిన మొత్తం = $ 1000 + {(5 * 2 * 100) / 100} = 10 1010

- 4 వ సంవత్సరం చివరిలో, చెల్లించిన మొత్తం = $ 1000 + {(5 * 1 * 100) / 100} = $ 1005

- 5 వ సంవత్సరం చివరిలో, చెల్లించిన మొత్తం = $ 1000 అవుతుంది

ఈ విధంగా, చెల్లించిన మొత్తం = 1020 + 1015 + 1010 + 1005 + 1000 = $ 5050

ఇది 50 5050 మొత్తానికి, వార్షిక వాయిదా $ 1,000 మరియు అందువల్ల, ఆసక్తి 7,700 డాలర్లకు సాధారణ వడ్డీ యొక్క భాగంతో వార్షిక విడత:

(1000 * 7700) / 5050 = $1,524.75

కొన్ని పరిస్థితులలో, వడ్డీ తప్పనిసరిగా వార్షిక ప్రాతిపదికన వసూలు చేయబడదు కాని త్రైమాసిక, నెలవారీ లేదా రోజువారీ ప్రాతిపదిక కావచ్చు.

మరొక ఉదాహరణను పరిశీలిద్దాం:

ఒక వ్యక్తి వారి నుండి బాండ్ కొనుగోలు చేయడం ద్వారా కార్పొరేషన్కు $ 10,000 అప్పు ఇస్తాడు. ఇది త్రైమాసిక ప్రాతిపదికన త్రైమాసికంలో 3 శాతం చొప్పున లెక్కించబడుతుంది మరియు వడ్డీకి చెక్ ప్రతి త్రైమాసికంలో బాండ్ హోల్డర్లందరికీ పంపబడుతుంది. బాండ్లు 5 సంవత్సరాల చివరిలో ముగుస్తాయి మరియు చివరి త్రైమాసికంలో సంపాదించిన అసలు ప్రిన్సిపాల్ ప్లస్ వడ్డీని తుది చెక్ కలిగి ఉంటుంది. ప్రతి త్రైమాసికానికి వడ్డీ ఏమిటి మరియు బాండ్ల యొక్క 5 సంవత్సరాల జీవితంలో సంపాదించిన మొత్తం వడ్డీ ఎంత?

P = $ 10,000, 5 సంవత్సరాల కాలపరిమితితో త్రైమాసికంలో ROI = 0.03. కాల వ్యవధి త్రైమాసిక ప్రాతిపదికన ఉన్నందున, మేము 5 సంవత్సరాలు = 20 త్రైమాసికాలుగా పరిగణించాలి. అందువలన, త్రైమాసిక ఆసక్తి:

ప్రతి త్రైమాసికంలో SI = $ 10,000 * 0.03 * 1 = $ 300. కాబట్టి, 20 త్రైమాసికాలకు వడ్డీ = $ 300 * 20 = $ 6,000

సాధారణ ఆసక్తి vs కాంపౌండ్ ఆసక్తి

సమ్మేళనం ఆసక్తి అనే భావన సాధారణ వడ్డీకి పర్యాయపదంగా ఉపయోగించబడుతుంది, ఎందుకంటే ఇది సంపాదించిన వడ్డీ మొత్తానికి మరింత ఖచ్చితమైన వివరణ. సాధారణ vs సమ్మేళనం ఆసక్తి మధ్య కొన్ని తేడాలను అధ్యయనం చేద్దాం:

| SI | CI |

| ఇది ప్రిన్సిపాల్ మొత్తంలో నిర్ణీత శాతంగా లెక్కించిన వడ్డీ మొత్తం. | వడ్డీ మొత్తాలు అసలు మొత్తంలో ఒక శాతం మరియు సేకరించిన వడ్డీ. ఇది ఆసక్తిపై ఆసక్తి వంటిది. |

| లెక్కించిన రాబడి తక్కువ | రిటర్న్స్ ఎక్కువ వైపు ఉన్నాయి |

| ప్రిన్సిపాల్ స్థిరంగా ఉంటుంది | రుణాలు తీసుకునే వ్యవధిలో ప్రిన్సిపాల్ మారుతూనే ఉంటుంది. ఈ మొత్తం పేరుకుపోతూనే ఉంటుంది. |

| ఫార్ములా = [P * R * T / 100] | ఫార్ములా = పి * [1 + r] టి |

| చెల్లింపు మొదట వడ్డీ భాగం వైపు మరియు మిగిలినది ప్రిన్సిపాల్పై వెళుతుంది | ప్రతి నెల నెలలో కొంత నెలవారీ వడ్డీ తిరిగి రుణానికి జోడించబడుతుంది. పాత వడ్డీపై వడ్డీ చెల్లించబడుతుంది. |

| ఇది ప్రిన్సిపాల్ మొత్తంలో వసూలు చేయబడుతుంది | ప్రిన్సిపాల్ మరియు సంచిత వడ్డీపై సమ్మేళనం వడ్డీ విధించబడుతుంది |

| ఈ భావన చిన్న కాల రుణాలు, ఆటోమొబైల్ రుణాలు మొదలైన వాటిపై ఉపయోగించబడుతుంది | కాంపౌండ్ వడ్డీ భావనను బ్యాంకులు, డిపాజిట్లపై ఆర్థిక సంస్థలు మొదలైనవి ఉపయోగిస్తాయి. |

ముగింపు

సింపుల్ ఇంట్రెస్ట్ అనేది ఒక నిర్దిష్ట కాలపరిమితి కోసం ఇచ్చిన ప్రిన్సిపాల్ మొత్తంలో సంపాదించిన లేదా చెల్లించిన వడ్డీని అంచనా వేయడానికి సులభమైన మరియు సరళమైన సాధనం, ఇది సమ్మేళనం యొక్క ప్రభావాన్ని పరిగణనలోకి తీసుకోదు (ప్రిన్సిపాల్ మరియు వడ్డీ మొత్తాన్ని సంపాదించేవారిపై వడ్డీని సంపాదించే ప్రక్రియ ). ఇది కాలక్రమేణా సంపాదించిన లేదా చెల్లించిన వడ్డీ మొత్తాన్ని అర్థం చేసుకోవచ్చు.

అదనపు వనరులు

సింపుల్ ఇంటరెస్ట్ గైడ్ మరియు సింపుల్ వర్సెస్ కాంపౌండ్ ఇంట్రెస్ట్ మధ్య తేడాలు మీకు నచ్చాయని నేను నమ్ముతున్నాను. కార్పొరేట్ ఫైనాన్స్ నేర్చుకోవడానికి మీరు ఈ క్రింది కథనాలను కూడా చూడవచ్చు.

- ఈక్విటీ ఆసక్తి - అర్థం

- పెట్టుబడుల ఉదాహరణలపై ఆసక్తి

- క్రెడిట్ కార్డ్ వడ్డీ కాలిక్యులేటర్

- పోల్చండి - నామమాత్ర vs రియల్ వడ్డీ రేటు <