నికర లాభం మార్జిన్ (నిర్వచనం, ఫార్ములా) | ఎలా లెక్కించాలి?

నికర లాభం అంటే ఏమిటి?

నికర లాభం అనేది ఒక ముఖ్యమైన లాభదాయక నిష్పత్తి, ఇది ఇచ్చిన త్రైమాసికంలో / సంవత్సరంలో అన్ని నిర్వహణ మరియు నిర్వహణేతర ఖర్చులను (నికర లాభం అని కూడా పిలుస్తారు) తీసివేసిన తరువాత సంస్థ యొక్క ఆదాయంలో ఎంత శాతం మిగిలి ఉందో లెక్కిస్తుంది.

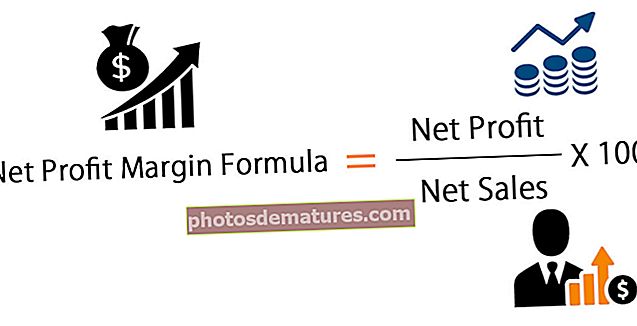

నికర లాభం మార్జిన్ ఫార్ములా

దిగువ సూత్రాన్ని చూద్దాం -

ఇక్కడ మనం “నికర లాభం” ను న్యూమరేటర్గా తీసుకున్నాము ఎందుకంటే మనం “నికర లాభం” పై దృష్టి పెట్టాలనుకుంటున్నాము. మరియు మేము "నికర లాభం" ను "నికర అమ్మకాలు" ద్వారా విభజిస్తున్నాము ఎందుకంటే "నికర లాభం" యొక్క నిష్పత్తిని "నికర అమ్మకాలు" గా కనుగొన్నాము.

ఉదాహరణకు, మనకు net 10 నికర లాభం మరియు నికర అమ్మకాలు $ 100 ఉంటే; అప్పుడు నికర మార్జిన్ = ($ 10 / $ 100 * 100) = 10% అవుతుంది.

- “నికర లాభం” తెలుసుకోవడానికి, ప్రతి పెట్టుబడిదారుడు ఒక సంస్థ యొక్క ఆదాయ ప్రకటనను చూడాలి. ఆదాయ ప్రకటన ముగింపులో, పెట్టుబడిదారుడు "నికర లాభం" ను కనుగొంటాడు.

- మరియు “నికర అమ్మకాలు” కనుగొనడానికి, మీరు కూడా ఆదాయ ప్రకటనను చూడాలి. “నికర అమ్మకాలు” తెలుసుకోవడానికి, మేము స్థూల అమ్మకాల నుండి ఏదైనా అమ్మకపు తగ్గింపు లేదా అమ్మకపు రాబడిని తీసివేయాలి.

నికర లాభం మార్జిన్ ఫార్ములా యొక్క ఉదాహరణ

దీన్ని వివరించడానికి ఉదాహరణలు తీసుకుందాం.

మీరు ఈ నికర లాభం మార్జిన్ ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - నికర లాభం మార్జిన్ ఎక్సెల్ మూస

యునో కంపెనీకి ఈ క్రింది సమాచారం ఉంది -

- స్థూల అమ్మకాలు - $ 250,000

- సేల్స్ రిటర్న్ - $ 5000

- సంవత్సరానికి నికర లాభం - $ 30,000

యునో కంపెనీ నికర మార్జిన్ను కనుగొనండి.

- స్థూల అమ్మకాలు మాకు తెలుసు, అనగా $ 250,000.

- అమ్మకపు రాబడి $ 5000.

- నికర అమ్మకాలు = (స్థూల అమ్మకాలు - అమ్మకాల రాబడి) = ($ 250,000 - $ 5000) = 5,000 245,000.

- నికర లాభం కూడా ఇవ్వబడుతుంది, అనగా $ 30,000.

నికర మార్జిన్ సూత్రాన్ని ఉపయోగించి, మనకు లభిస్తుంది -

- నికర మార్జిన్ ఫార్ములా = నికర లాభం / నికర అమ్మకాలు * 100

- లేదా, నెట్ మార్జిన్ = $ 30,000 / $ 245,000 * 100 = 12.25%.

ఈ ఉదాహరణ నుండి, యునో కంపెనీ నికర మార్జిన్ 12.25% అని మేము కనుగొన్నాము. మేము ఈ నికర మార్జిన్ను ఇదే పరిశ్రమలోని కంపెనీల నికర మార్జిన్తో పోల్చినట్లయితే, యునో కంపెనీ యొక్క నికర మార్జిన్ సరిపోతుందా అనే దానిపై మేము ఒక వివరణ ఇవ్వగలుగుతాము.

కోల్గేట్ ఉదాహరణ

2007 నుండి 2015 వరకు కోల్గేట్ యొక్క ఆదాయ ప్రకటన యొక్క స్నాప్షాట్ క్రింద ఉంది.

- నికర లాభాన్ని అమ్మకాల ద్వారా విభజించడం ద్వారా కోల్గేట్ కోసం నికర మార్జిన్ లెక్కించబడుతుంది.

- కోల్గేట్ కోసం నెట్ మార్జిన్ 12.5% - 15% పరిధిలో ఉందని మేము గమనించాము.

- అయినప్పటికీ, ఇది 2015 లో గణనీయంగా తగ్గింది 8.6%, ప్రధానంగా సిపి వెనిజులా అకౌంటింగ్ మార్పుల కారణంగా.

ఈ నిష్పత్తి పెట్టుబడిదారులకు ఎలా ఉపయోగపడుతుంది?

- నికర మార్జిన్ సూత్రాన్ని ఉపయోగించడం ద్వారా, పెట్టుబడిదారులు ఒక సంస్థ తన ఆదాయం నుండి ఎంత లాభం పొందుతున్నారో అర్థం చేసుకోగలుగుతారు.

- సంస్థ యొక్క నికర అమ్మకాలతో పోలిస్తే నికర లాభం యొక్క నిష్పత్తి తక్కువగా ఉంటే, పెట్టుబడిదారులు అది ఎందుకు అని ఆరా తీస్తారు మరియు సంస్థ గురించి ఇతర ముఖ్యమైన వివరాలను కనుగొనవచ్చు.

- అదేవిధంగా, నికర మార్జిన్ చాలా ఎక్కువగా ఉంటే, పెట్టుబడిదారులు నికర మార్జిన్ ఎందుకు నిజం కాదని తెలుసుకోవడానికి ఇతర వివరాల ద్వారా చూడాలి.

- అదనంగా, వారు నికర మార్జిన్ సూత్రాన్ని తెలుసుకుంటే, ఒక సంస్థ వారి నికర ఆదాయంలో ఎంత నికర లాభం పొందగలదో కూడా వారికి తెలియజేస్తుంది.

- అయినప్పటికీ, నికర అమ్మకాలతో పాటు నికర లాభం దామాషా ప్రకారం పెరుగుతుందని పెట్టుబడిదారులు భావిస్తే, ఆలోచన తప్పు; ఎందుకంటే దీర్ఘకాలిక ఖర్చులు ఉండవచ్చు మరియు కంపెనీకి ఎక్కువ కాలం సేవలందిస్తాయి మరియు ఫలితంగా, నికర లాభం తగ్గిపోతుంది. అందువల్ల ఈ ఫార్ములా ద్వారా మాత్రమే సంస్థ యొక్క పనితీరును నిర్ధారించే ముందు అన్ని గణాంకాలను చూడటం చాలా ముఖ్యం.

నికర లాభం మార్జిన్ కాలిక్యులేటర్

మీరు ఈ క్రింది కాలిక్యులేటర్ను ఉపయోగించవచ్చు.

| నికర లాభం | |

| నికర అమ్మకాలు | |

| నికర లాభం మార్జిన్ ఫార్ములా = | |

| నికర లాభం మార్జిన్ ఫార్ములా == |

| ||||||||||

|

ఎక్సెల్ లో నికర లాభ మార్జిన్ను లెక్కించండి

అందించిన మూసలో మీరు ఈ నిష్పత్తిని సులభంగా లెక్కించవచ్చు.