క్యాపిటల్ స్టాక్ (డెఫినిషన్, ఫార్ములా) | ఉదాహరణలతో లెక్కింపు

క్యాపిటల్ స్టాక్ డెఫినిషన్

మూలధన స్టాక్ అనేది ఒక సంస్థ జారీ చేసిన మొత్తం వాటా మూలధనం (ఈక్విటీ క్యాపిటల్ మరియు ప్రిఫరెన్స్ క్యాపిటల్తో సహా), మరియు అదే “వాటాదారుల ఈక్విటీ” కాలమ్లోని బ్యాలెన్స్ షీట్లో చూడవచ్చు. ఇది సంస్థ తన వివిధ వ్యాపార లక్ష్యాలను చేరుకోవడానికి నిధులను సేకరించే సాధనం.

మూలధన స్టాక్ రకాలు

దీనిని ఈ క్రింది రకాలుగా విభజించవచ్చు:

- అధీకృత = అధీకృత మూలధనం దాని చట్టపరమైన చార్టర్లో పేర్కొన్న విధంగా కంపెనీ జారీ చేయగల గరిష్ట వాటా మూలధనాన్ని సూచిస్తుంది. సూచించిన విధానాలను అనుసరించిన తర్వాత దాని చట్టపరమైన చార్టర్లో మార్పులు చేయడం ద్వారా దీనిని మార్చవచ్చు.

- జారీ = దీని అర్థం కంపెనీ ప్రస్తుతం దాని అధీకృత మూలధన స్టాక్ నుండి జారీ చేసిన మొత్తం వాటా మూలధనం. జారీ చేసిన మూలధనం అధీకృత మూలధన స్టాక్ను మించదని గమనించడం విలువ.

- విడుదల చేయని = ఇది సంస్థ ఇంకా జారీ చేయని అధీకృత మూలధన స్టాక్ యొక్క భాగాన్ని ప్రతిబింబిస్తుంది.

- అత్యుత్తమ = దీని అర్థం ఇప్పటికీ స్టాక్ హోల్డర్లు కలిగి ఉన్న జారీ చేసిన వాటాలు (అనగా, కంపెనీ తిరిగి కొనుగోలు చేయని వాటాలు)

- ట్రెజరీ షేర్లు =ట్రెజరీ షేర్లు అంటే కంపెనీ తిరిగి కొనుగోలు చేసిన జారీ చేసిన వాటాలు.

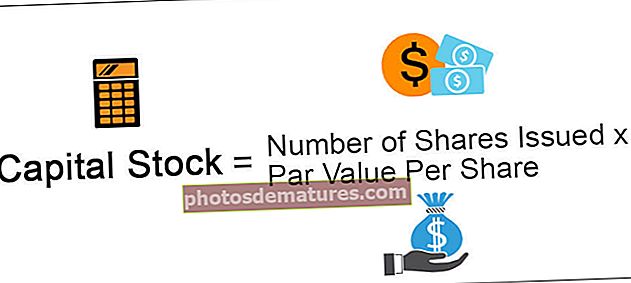

క్యాపిటల్ స్టాక్ ఫార్ములా

బ్యాలెన్స్ షీట్లో మూలధన స్టాక్ను లెక్కించడానికి సూత్రం క్రింది విధంగా ఉంది:

క్యాపిటల్ స్టాక్ = జారీ చేసిన షేర్ల సంఖ్య * ఒక్కో షేరుకు సమాన విలువప్రతి షేరుకు సమాన విలువతో జారీ చేయబడిన వాటాల సంఖ్యను గుణించడం ద్వారా ఇది లెక్కించబడుతుంది.

బ్యాలెన్స్ షీట్లో క్యాపిటల్ స్టాక్ యొక్క ఉదాహరణలు

ఉదాహరణల ద్వారా లెక్కింపు పద్ధతిని అర్థం చేసుకుందాం.

మీరు ఈ క్యాపిటల్ స్టాక్ ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - క్యాపిటల్ స్టాక్ ఎక్సెల్ మూస

ఉదాహరణ # 1

ఒక సంస్థ 5,000 షేర్లకు $ 6 చొప్పున 5,000 షేర్లను జారీ చేసింది.

పరిష్కారం

క్యాపిటల్ స్టాక్ లెక్కింపు

- = 5,000 * 5

- = $25,000

ఉదాహరణ # 2

ఒక సంస్థ ఈక్విటీతో పాటు ప్రాధాన్యత వాటాలను ఈ క్రింది విధంగా జారీ చేసింది-

- 6,000 ఈక్విటీ షేర్లు value 10 సమాన విలువతో జారీ చేయబడ్డాయి.

- 7,000 ప్రాధాన్యత వాటాలు value 8 సమాన విలువతో జారీ చేయబడ్డాయి;

పరిష్కారం

క్యాపిటల్ స్టాక్ లెక్కింపు

- = 6,000*10 + 7,000*8

- = $1,16,000

ప్రయోజనాలు

క్రింద ఇవ్వబడిన ప్రయోజనాలు క్రిందివి:

- సంస్థ బయటి అప్పుపై ఆధారపడటం తగ్గుతుంది.

- సంస్థ అవసరమైనంత కాలం నిధులను ఉపయోగించడానికి ఉచితం, ఒకవేళ అది బయటి రుణాలు తీసుకోవడాన్ని ఎంచుకుంటే, అది ఒక నిర్దిష్ట నిర్ణీత కాలం తర్వాత తిరిగి చెల్లించాల్సి ఉంటుంది.

- ఇది సంస్థలోని పెట్టుబడిదారుల నమ్మకాన్ని చూపిస్తుంది మరియు తద్వారా దాని విశ్వసనీయతను పెంచుతుంది.

- డెట్ ఫైనాన్సింగ్ విషయంలో కాకుండా, పెట్టుబడిదారులకు ప్రతి సంవత్సరం స్థిర ఆదాయాన్ని చెల్లించాల్సిన అవసరం లేదు. ఒక సంస్థ తన ఆర్థిక స్థితి ప్రకారం డివిడెండ్ చెల్లించవచ్చు.

- సంస్థ ఎటువంటి పరిమితులు లేకుండా తన లక్ష్యాలకు అనుగుణంగా నిధులను ఉపయోగించుకునే స్వేచ్ఛ ఉంది.

ప్రతికూలతలు

క్రింద ఇవ్వబడిన ప్రతికూలతలు క్రిందివి:

- సంస్థ చెల్లించే డివిడెండ్ పన్ను మినహాయింపు వ్యయం కాదు.

- ఇది జారీ చేయబడినప్పుడు సంస్థ యొక్క నియంత్రణ కరిగించబడుతుంది.

- సంస్థ దానిని జారీ చేసేటప్పుడు వివిధ చట్టాలు మరియు నిబంధనలకు లోబడి ఉంటుంది మరియు ఉదాహరణకు రుణం తీసుకోవడం కంటే క్లిష్టంగా ఉంటుంది.

- సంస్థలో ప్రధాన నిర్ణయాలు తీసుకోవడానికి స్టాక్ హోల్డర్ల అనుమతి అవసరం. స్టాక్ హోల్డర్లతో విభేదాలు వస్తే ఇది తీవ్రమైన ఇబ్బంది కావచ్చు.