పరపతి లీజు (నిర్వచనం, ఉదాహరణలు) | అకౌంటింగ్ చికిత్స

పరపతి లీజు అంటే ఏమిటి?

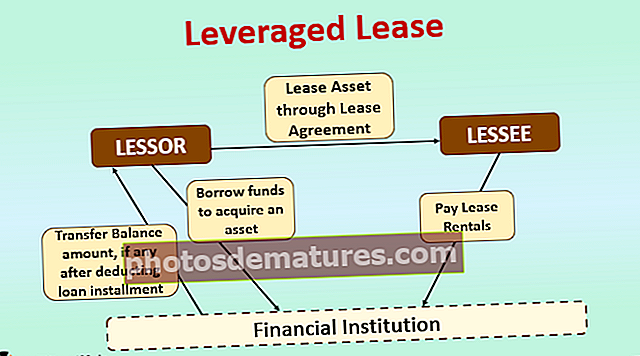

పరపతి లీజు అనేది లీజు ఒప్పందాన్ని సూచిస్తుంది, దీనిలో అద్దెదారు ఆర్థిక సంస్థలచే పాక్షికంగా ఆర్ధిక సహాయం చేసే ఆస్తిని పొందుతాడు మరియు అంగీకరించిన లీజు చెల్లింపుల కోసం అద్దెదారునికి లీజుకు ఇస్తాడు. అద్దెదారు లీజు అద్దెలను నేరుగా అద్దెదారు ద్వారా ఆర్థిక సంస్థతో నిర్వహించే ఎస్క్రో ఖాతాకు బదిలీ చేస్తాడు. ఎస్క్రో ఖాతాలో లభించే ఆదాయం నుండి రుణ వాయిదాలను (ప్రిన్సిపాల్ అలాగే వడ్డీ) ఆర్థిక సంస్థ వసూలు చేస్తుంది మరియు అద్దెదారు యొక్క ఖాతాకు ఏదైనా బదిలీ చేయబడితే బ్యాలెన్స్ మొత్తం.

పరపతి లీజుకు ఉదాహరణ

- పరిశోధన ప్రయోజనాల కోసం ABC ఇంక్. 2 సంవత్సరాలకు US $ 1 మిలియన్లకు కొత్త పరికరాల అవసరం. ABC Inc. కి తక్కువ వ్యవధిలో పరికరాలు అవసరం కాబట్టి, దానిని కొనడం సంస్థకు సరైన నిర్ణయం కాదు. అందువల్ల, పరికరాలను లీజుకు తీసుకోవాలని కంపెనీ నిర్ణయించింది.

- XYZ ఇంక్. ఇలాంటి పరికరాలను కొనాలని ఆలోచిస్తోంది మరియు దానిని ABC ఇంక్ పోస్ట్-అక్విజిషన్కు లీజుకు ఇవ్వడానికి సిద్ధంగా ఉంది. ఏదేమైనా, XYZ ఇంక్ చేతిలో 200,000 డాలర్లు మాత్రమే ఉన్నాయి మరియు అందువల్ల US $ 800,000 బకాయిలను ఆర్థిక సంస్థ @ 7% వడ్డీ రేటు నుండి సమకూర్చాలని కోరుకుంటుంది.

- ఇది పరపతి లీజు యొక్క లావాదేవీ, దీనిలో XYZ ఇంక్. రుణదాత (ఆర్థిక సంస్థ) నుండి పరికరాలను నాన్-రిసోర్స్ ప్రాతిపదికన ఎబిసి ఇంక్ (అద్దెదారు) కి లీజుకు ఇవ్వడానికి కొంత భాగాన్ని సమకూర్చిన అద్దెదారు.

- ప్రతిగా, ABC ఇంక్. (అద్దెదారు) ఆర్థిక సంస్థతో నిర్వహించే ఎస్క్రో ఖాతాకు లీజు అద్దెలను చెల్లిస్తుంది. ఆర్థిక సంస్థ, రుణంపై ఉన్న సూత్రాన్ని మరియు వడ్డీని సర్దుబాటు చేసిన తరువాత, స్వీకరించదగిన అదనపు మొత్తాన్ని XYZ Inc. (అద్దెదారు) కు చెల్లిస్తుంది.

అకౌంటింగ్ చికిత్స

అకౌంటింగ్ స్టాండర్డ్ కోడిఫికేషన్ 840 (ASC 840) యునైటెడ్ స్టేట్స్లో మూలధన లీజులకు అకౌంటింగ్తో వ్యవహరిస్తుంది. ASC 840 ప్రకారం, లీజును పరపతి లీజుగా పరిగణిస్తారు, అయితే:

లీజు ఒప్పందం కింది వాటిలో దేనినైనా సంతృప్తిపరుస్తుంది:

- లీజు వ్యవధి ముగింపులో ఆస్తి యొక్క బదిలీ యాజమాన్యం ఉంటుంది

- లీజు అద్దెదారుకు ఒక ఎంపికను అనుమతిస్తుంది కాని సరసమైన విలువ కంటే తక్కువ ధర వద్ద ఉన్న ఆస్తి.

- లీజు పదం ఆస్తి యొక్క మిగిలిన ఆర్థిక జీవితంలో (75% కంటే ఎక్కువ) ప్రధాన భాగం.

- కనీస లీజు చెల్లింపుల ప్రస్తుత విలువ లీజుకు తీసుకున్న ఆస్తి యొక్క సరసమైన విలువలో 90% కంటే ఎక్కువ.

మరియు

లీజు ఒప్పందం కిందివన్నీ సంతృప్తికరంగా ఉంది:

- కనీస లీజు చెల్లింపు యొక్క సామూహికత ఖచ్చితంగా మరియు సహేతుకంగా able హించదగినది.

- అటువంటి ఖర్చు తిరిగి చెల్లించలేకపోతే అద్దెదారు అదనపు ఖర్చులు చెల్లించాల్సిన అవసరం లేదు.

- లీజులో మూడు పార్టీలు ఉంటాయి: అద్దెదారు, అద్దెదారు మరియు రుణదాత.

- ఆస్తి ఎక్కువగా రుణదాత చేత సహాయం చేయని ప్రాతిపదికన నిధులు సమకూరుస్తుంది.

- అద్దెదారు యొక్క నికర పెట్టుబడి ప్రారంభ కాలాలలో క్షీణిస్తుంది మరియు తరువాతి కాలంలో పెరుగుతుంది.

ఇంకా, ASC 840 ప్రకారం, పరపతి లీజు విషయంలో, అద్దెదారు ఈ క్రింది వాటిని గుర్తిస్తాడు:

- అద్దె అద్దెలు, అసలు మరియు వడ్డీ చెల్లింపుల నికర

- తెలియని ఆదాయం

- అద్దెకు తీసుకున్న ఆస్తి యొక్క బాకీ (అవశేష) విలువ

- పెట్టుబడి పన్ను క్రెడిట్ మొత్తం ఏదైనా ఉంటే.

అద్దెదారు అద్దె చెల్లింపును ఖర్చుగా గుర్తించి, దాని లాభానికి వ్యతిరేకంగా వసూలు చేస్తారు.

పరపతి లీజు విషయంలో పరిగణించవలసిన ముఖ్యమైన అంశాలు

- సాధారణంగా, పరపతి లీజు విషయంలో, అద్దెదారు తన సొంత నిధుల నుండి 20% -30% సహకారాన్ని ఇస్తాడు మరియు సమతుల్యత ఒక ఆస్తి సముపార్జన కోసం బ్యాంకు, ఆర్థిక సంస్థ లేదా మూడవ పార్టీ రుణదాతల ద్వారా సమకూరుతుంది.

- రుణదాతలు అందించే రుణం సాధారణంగా సహాయం లేనిది. అంటే డిఫాల్ట్ విషయంలో రుణ వాయిదాలను తిరిగి చెల్లించటానికి అద్దెదారు బాధ్యత వహించడు, మరియు రుణదాత అద్దెదారు చెల్లించిన లీజు అద్దెల నుండి మాత్రమే వాయిదాలను తిరిగి పొందగలడు.

- రుణదాత ఆస్తికి నాన్-రిసోర్స్ ప్రాతిపదికన నిధులు సమకూరుస్తాడు కాబట్టి, రుణదాత రుణదాత యొక్క క్రెడిట్ విలువను అలాగే రుణ సౌకర్యం మంజూరు చేయడానికి ముందే అంచనా వేయడం చాలా ముఖ్యం.

- యునైటెడ్ స్టేట్స్లో, యాక్సిలరేటెడ్ కాస్ట్ రికవరీ సిస్టమ్ (ACRS) (ది ఎకనామిక్ రికవరీ టాక్స్ యాక్ట్ 1981 ద్వారా ప్రవేశపెట్టినట్లు) పెట్టుబడి పన్ను క్రెడిట్ పొందటానికి ఆస్తి కొనుగోలుదారుని అనుమతిస్తుంది. పెట్టుబడి పన్ను క్రెడిట్ను పొందడం ద్వారా, కొనుగోలుదారుడు ఆస్తి సేవలో ఉంచిన సంవత్సరానికి ఆస్తి ధర యొక్క శాతాన్ని (చట్టంలో నిర్వచించినట్లు) దాని పన్నుల నుండి తీసివేయవచ్చు.

- అదనంగా, ఆస్తి కొనుగోలుదారు వేగవంతమైన తరుగుదల తగ్గింపు యొక్క పన్ను ప్రయోజనాన్ని కూడా పొందుతారు.

- స్వల్పకాలిక ప్రయోజనాల కోసం అద్దెదారుకు ఆస్తి అవసరమయ్యేటప్పుడు పరపతి లీజు అద్దెదారునికి ప్రయోజనకరంగా ఉంటుంది, ఎందుకంటే అద్దెదారు ఆస్తిని కొనుగోలు చేయడానికి బదులుగా లీజు ద్వారా పొందవచ్చు.

ముగింపు

పరపతి లీజు అనేది మూడు రకాల పార్టీలను కలిగి ఉన్న ఒక రకమైన మూలధన లీజు: అద్దెదారు, అద్దెదారు మరియు రుణదాత. అద్దెదారు పాక్షిక ఈక్విటీ నిధుల ద్వారా ఆస్తిని మరియు అప్పు నుండి మిగిలిన బ్యాలెన్స్ను రుణ సంస్థ ద్వారా సహాయం చేయని ప్రాతిపదికన పొందుతుంది. ఆస్తి కొనుగోలు చేసిన తరువాత, అద్దెదారు అద్దె అద్దెలను పరిగణనలోకి తీసుకొని అద్దెదారునికి లీజుకు ఇస్తాడు, ఇది మొదట నేరుగా రుణ సంస్థకు వెళుతుంది మరియు ఏదైనా అద్దెదారుకు బదిలీ చేయబడితే అందుకోవలసిన బ్యాలెన్స్.