సర్దుబాటు చేసిన EBITDA (నిర్వచనం, ఫార్ములా) | స్టెప్ బై స్టెప్ లెక్కింపు

సర్దుబాటు చేసిన EBITDA అంటే ఏమిటి?

సర్దుబాటు చేసిన EBITDA అనేది వడ్డీ వ్యయం, పన్ను వ్యయం, తరుగుదల & రుణ విమోచన ఖర్చులను తగ్గించే ముందు సంస్థ యొక్క పునరావృత ఆదాయాల కొలత మరియు ప్రకృతిలో పునరావృతం కాని అసాధారణమైన వస్తువులను మరింత సర్దుబాటు చేయడం చట్టపరమైన ఖర్చులు, అమ్మకంపై లాభం / నష్టం వంటి EBIDTA మొత్తం నుండి సర్దుబాటు చేయబడతాయి మూలధన ఆస్తి, ఆస్తుల బలహీనత మొదలైనవి.

ఇది ఒక విలువైన ఫైనాన్షియల్ మెట్రిక్, ఇది EBITDA నుండి ఒక సారి తీసివేసిన వస్తువులను (వడ్డీ, పన్నులు, తరుగుదల మరియు రుణ విమోచనానికి ముందు ఆదాయాలు). దీనిని సాధారణీకరించిన EBITDA అని కూడా పిలుస్తారు. సాధారణీకరణ అనేది నగదు ప్రవాహాలను క్రమబద్ధీకరించడం మరియు ఆర్థిక మెట్రిక్ నుండి క్రమరాహిత్యాలు లేదా విచలనాలను తొలగించే ప్రక్రియ అని ప్రామాణిక EBITDA చెప్పండి. పబ్లిక్ కంపెనీలు GAAP నిబంధనల ప్రకారం ప్రామాణిక EBITDA యొక్క గణాంకాలను మాత్రమే నివేదించాలి. వాల్యుయేషన్ మరియు విశ్లేషణాత్మక ప్రయోజనాల కోసం ఈ మొత్తాన్ని విడిగా లెక్కించాలి.

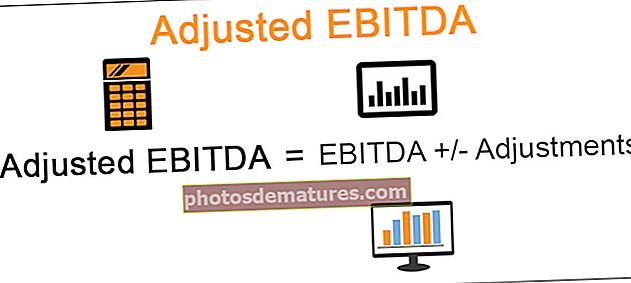

సర్దుబాటు చేసిన EBITDA ఫార్ములా

సర్దుబాటు చేసిన EBITDA = EBITDA +/- సర్దుబాట్లు

ఇక్కడ EBITDA = నికర ఆదాయం + వడ్డీ + పన్నులు + తరుగుదల మరియు రుణ విమోచన

సర్దుబాటు చేసిన EBITDA లో మినహాయించిన వస్తువుల జాబితా

- నాన్-ఆపరేటింగ్ రెవెన్యూ

- ఆస్తి, వ్యాపారం మొదలైన వాటి యొక్క ఒక సారి లాభం లేదా అమ్మకం

- పునర్నిర్మాణం మరియు పునర్వ్యవస్థీకరణ ఛార్జీలు

- అవాస్తవిక లాభాలు మరియు నష్టాలు

- చట్టపరమైన ఖర్చులు

- గుడ్విల్ యొక్క బలహీనత

- ఆస్తుల బలహీనత

- విదీశీ లాభాలు / నష్టాలు

సర్దుబాటు చేసిన EBITDA ను ఎలా లెక్కించాలి?

- దశ 1: లెక్కించండి ప్రామాణిక EBITDA మొదట, సంస్థ యొక్క ఆదాయ ప్రకటన నుండి నికర ఆదాయాన్ని ఉపయోగించడం. నికర ఆదాయంలో వడ్డీ, పన్ను మరియు తరుగుదల & రుణ విమోచన ఖర్చులు ఉంటాయి. EBITDA విలువను పొందడానికి ఈ ఖర్చులన్నింటినీ నికర ఆదాయ సంఖ్యకు తిరిగి జోడించండి.

- దశ 2: ఇప్పుడు అధిక యజమాని జీతం, వ్యాజ్యం ఖర్చులు, ప్రత్యేక విరాళాలు వంటి క్రమం తప్పకుండా జరగని అన్ని ఒకేసారి పునరావృతం కాని ఖర్చులను జోడించండి. అలాగే, కంపెనీకి ప్రత్యేకమైన మరియు సాధారణంగా పీర్ కంపెనీలకు చెల్లించని అన్ని ఖర్చులను జోడించండి.

సర్దుబాటు చేసిన EBITDA యొక్క ఉదాహరణ

మునుపటి సంవత్సరానికి అరటి ఇంక్ యొక్క సర్దుబాటు చేసిన ఇబిఐటిని కనుగొని, సంస్థ యొక్క ఆదాయ ప్రకటన యొక్క డేటాను అందించడానికి ఎబిసి పెట్టుబడుల సలహా మిస్టర్ అన్రియల్కు ఒక పనిని ఇస్తుంది. మిస్టర్ అన్రియల్ మొదట EBITDA ను లెక్కిస్తుంది మరియు తరువాత సర్దుబాటు చేసిన EBITDA ఫిగర్ వద్దకు రావడానికి అవసరమైన సర్దుబాట్లు చేస్తుంది. ఈ క్రింది విధంగా:

ప్రాముఖ్యత

EBITDA ఒక ముఖ్యమైన మదింపు సాధనం, ఎందుకంటే ఇది సంస్థ యొక్క సంస్థ విలువను లెక్కించడానికి నగదు ప్రవాహాలను నిర్వహించడానికి ప్రాక్సీగా ఉపయోగించబడుతుంది. ఏదేమైనా, EBITDA కు సర్దుబాట్లు పట్టించుకోకూడదు ఎందుకంటే ఇది వ్యాపార మదింపుపై గణనీయమైన ప్రభావాన్ని చూపుతుంది. ఉదా., పై ఉదాహరణ నుండి, EBITDA మరియు సర్దుబాటు చేసిన EBITDA ను లెక్కించిన తరువాత, మిస్టర్ అన్రియల్ కు సంస్థ విలువను లెక్కించడానికి ఒక పని ఇవ్వబడుతుంది. 5-రెట్లు ఎక్కువ పరిశ్రమ అందించబడింది.

ఎంటర్ప్రైజ్ విలువ = EBITDA * బహుళ

5 ఇచ్చిన గుణకారంతో ఉన్న సంస్థ విలువ E 4,550,000 యొక్క EBITDA కి, 7 22,750,000 అవుతుంది. సర్దుబాటు చేసిన EBITDA ను ఉపయోగించి, 6 5,650,000 ఉపయోగించి సంస్థ విలువను లెక్కిద్దాం. మాకు ఎంటర్ప్రైజ్ విలువ, 28,250,000 ($ 5,650,000 * 5) లభిస్తుంది.

అరటి ఇంక్ యొక్క ఎంటర్ప్రైజ్ విలువ విపరీతమైన, 500 5,500,000 ($ 28,250,000 - $ 22,750,000) ద్వారా పెరిగింది. అందువల్ల మిస్టర్ అన్రియల్ వ్యాపారం యొక్క విలువను లెక్కించేటప్పుడు సర్దుబాటు చేసిన EBITDA ని పరిగణించాలి.

గమనిక: EBITDA కి చేసిన సర్దుబాట్లు సాధారణంగా వన్-టైమ్ ఖర్చులు, అవి త్వరలో లేదా వ్యాపారం అమ్మిన తర్వాత జరగవు. అందువల్ల ఇటువంటి ఖర్చులు నిజం మరియు న్యాయంగా ఉండాలి ఎందుకంటే కొనుగోలు సంస్థ నిర్వహణ వీటిని ఖచ్చితంగా పరిశీలిస్తుంది.

EBITDA కు సర్దుబాట్లు మరియు ఎంటర్ప్రైజ్ విలువపై దాని ప్రభావం

- అదనపు యజమాని జీతాలు: బోనస్ మరియు కమీషన్లతో సహా యజమాని జీతం సంవత్సరానికి, 000 500,000 అయితే యజమాని స్థానంలో మార్కెట్ రేటు 50,000 350,000. అనగా, యజమాని salary 150,000 అదనపు జీతం తీసుకుంటున్నాడు. ఇది సర్దుబాటుగా వసూలు చేయవచ్చు. పరిశ్రమ యొక్క విలువ 5 రెట్లు ఎక్కువగా ఉన్నందున సంస్థ విలువ 50,000 750,000 పెరిగింది. అనగా $ (500,000 - 350,000) * 5

- వ్యాజ్యం ఖర్చులు: వ్యాజ్యం పరిష్కారం, లీగల్ మరియు కన్సల్టెన్సీ ఫీజుల రూపంలో వ్యాజ్యం ఖర్చులు అన్నీ సరిదిద్దని ఖర్చులు మరియు చట్టబద్ధమైన సర్దుబాట్లుగా వసూలు చేయవచ్చు.

- ఆస్తుల తొలగింపు: ఆస్తులు అమ్మడం కాదు. ఏదేమైనా, సాంకేతిక పరిజ్ఞానం నవీకరణలు, ఉన్న ఆస్తుల తక్కువ పనితీరు మొదలైన పరిస్థితులు ఉన్నాయి. ఇవి ఒక సారి, ఖర్చులేని ఖర్చులు లేదా లాభాలు, ఇవి చట్టబద్ధమైన సర్దుబాటుగా సానుకూలంగా లేదా ప్రతికూలంగా సర్దుబాటు చేయబడతాయి. ఉదా., అమ్మిన ఆస్తికి వచ్చే లాభాల సంఖ్యను EBITDA నుండి తీసివేయాలి, అయితే కొన్ని పాత యంత్రాల అమ్మకాలపై నష్టాల సంఖ్యను చట్టబద్ధమైన సర్దుబాట్లుగా EBITDA కి చేర్చవచ్చు.

- సౌకర్యాల అద్దె: అద్దె ఛార్జీలు సరసమైన మార్కెట్ విలువ కంటే ఎక్కువగా ఉంటే, అప్పుడు వ్యత్యాసం ప్రతికూలంగా ఉంటుంది. అద్దె లాభాలను వ్యతిరేక పరిస్థితికి ప్రతికూల సర్దుబాట్లుగా తగ్గించాలి.

ప్రయోజనాలు మరియు అనువర్తనాలు

- ఇది EBITDA ని వక్రీకరించే అసంకల్పిత అంశాలు మరియు క్రమరాహిత్యాలను తొలగిస్తుంది

- ఇది ఒక సంస్థ యొక్క మొత్తం ఆదాయాన్ని అంచనా వేయడానికి మరియు ఒక సంస్థ వార్షిక నగదు ఉత్పత్తిని నిర్ణయించడానికి ఉపయోగపడుతుంది.

- సముపార్జనలు మరియు విలీనాలు (M & A) కోసం ఒక సంస్థ విలువైనప్పుడు ఇది సాధారణంగా అవసరం

- ఇది పెట్టుబడిదారుడు ఆశించే సంస్థ యొక్క భవిష్యత్తు ఆదాయ సామర్థ్యాన్ని మరింత ఖచ్చితంగా సూచిస్తుంది.

- వివిధ కంపెనీలు ప్రకృతిలో ప్రత్యేకమైనవి లేదా ఇలాంటి వ్యాపారాలు కలిగిన సంస్థలకు చెల్లించని వివిధ ఖర్చులను వసూలు చేస్తున్నందున వివిధ సంస్థలలో సులభంగా మరియు అర్ధవంతమైన పోలిక చేయడానికి దీనిని ఉపయోగించవచ్చు.

- సంభావ్య సముపార్జనల కోసం కంపెనీలను సరిగ్గా విలువైనదిగా విశ్లేషించడానికి సర్దుబాటు చేసిన EBITDA ఉపయోగించబడుతుంది.

ప్రతికూలతలు

సర్దుబాటు చేసిన EBITDA విలువలకు GAAP యొక్క నియమాలు వర్తించవు. ఈ విధంగా కంపెనీలు ఈ EBITDA గణాంకాలను మార్చవచ్చు మరియు వివిధ రకాల అనవసరమైన ఖర్చులను జోడించడం ద్వారా తప్పుదారి పట్టించే విలువలను ప్రచురించవచ్చు, మార్జిన్లను కృత్రిమంగా పెంచడానికి మరియు పెట్టుబడిదారుడిని అగ్లీగా కనిపించే నికర ఆదాయ గణాంకాల నుండి దృష్టి మరల్చవచ్చు.

అందువల్ల పెట్టుబడిదారులు మరియు విశ్లేషకులు సర్దుబాట్లను సరిగ్గా పరిశీలించాలి. గుర్తుంచుకోండి, ఒక సంస్థ యొక్క EBITDA మార్జిన్లు ఎల్లప్పుడూ దాని నికర లాభం కంటే ఎక్కువగా ఉంటాయి మరియు సర్దుబాటు చేయబడిన EBITDA మార్జిన్లు సాధారణంగా దాని ప్రామాణిక EBITDA మార్జిన్ల కంటే ఎక్కువగా ఉంటాయి.

ముగింపు

సర్దుబాటు చేసిన EBITDA సంస్థ యొక్క ఆర్ధిక ఆరోగ్యాన్ని మరింత ఖచ్చితంగా సూచించే EBITDA విలువను సాధారణీకరిస్తుంది. విలీనాలు మరియు సముపార్జనల సమయంలో సంస్థకు విలువ ఇవ్వడానికి ఇది ప్రధానంగా ఉపయోగించబడుతుంది. సర్దుబాట్లు సంస్థ యొక్క విలువను పెంచుతాయి, కొన్నిసార్లు నాటకీయంగా. కానీ సర్దుబాట్లు పూర్తి శ్రద్ధతో మరియు తగిన శ్రద్ధతో చేయాలి కాబట్టి కొనుగోలుదారు ఆ సర్దుబాట్లను న్యాయమైన మరియు చట్టబద్ధమైనదిగా అంగీకరించవచ్చు.