బ్యాలెన్స్ షీట్ నిష్పత్తులు | బ్యాలెన్స్ షీట్ నిష్పత్తుల యొక్క టాప్ 4 రకాలు

బ్యాలెన్స్ షీట్ నిష్పత్తి విశ్లేషణ అంటే ఏమిటి?

బ్యాలెన్స్ షీట్ నిష్పత్తి సంస్థ యొక్క ఫలితాలను పరిమాణాత్మక ప్రాతిపదికన వివరించడానికి బ్యాలెన్స్ షీట్ యొక్క రెండు అంశాల మధ్య సంబంధాన్ని సూచిస్తుంది మరియు ఈ క్రింది బ్యాలెన్స్ షీట్ నిష్పత్తులు ఆర్థిక నిష్పత్తి, ఇందులో debt ణం నుండి ఈక్విటీ నిష్పత్తి, ద్రవ్య నిష్పత్తులు, నగదు నిష్పత్తి, ప్రస్తుత నిష్పత్తి, శీఘ్ర ఖాతా స్వీకరించదగిన టర్నోవర్, ఖాతా చెల్లించవలసిన టర్నోవర్, జాబితా టర్నోవర్ నిష్పత్తిని కలిగి ఉన్న నిష్పత్తి మరియు సామర్థ్య నిష్పత్తులు.

ఈ ఆర్థిక నిష్పత్తులు ఆశించిన రాబడి, రిస్క్ అనుబంధం, ఆర్థిక స్థిరత్వం మొదలైనవాటిని అంచనా వేయడానికి ఉపయోగిస్తారు మరియు ప్రధానంగా బ్యాలెన్స్ షీట్ అంశాలు ఆస్తులు, బాధ్యత, వాటాదారుల ఈక్విటీ మొదలైనవి ఉన్నాయి.

బ్యాలెన్స్ షీట్ నిష్పత్తి రకాలు

దీనిని క్రింది వర్గాలుగా వర్గీకరించవచ్చు:

# 1 - సమర్థత నిష్పత్తులు

ఈ రకమైన బ్యాలెన్స్ షీట్ నిష్పత్తి విశ్లేషణ, అనగా, సామర్థ్య నిష్పత్తి, ఒక సంస్థ తన ఆస్తులను ఎంత సమర్థవంతంగా ఉపయోగిస్తుందో విశ్లేషించడానికి ఉపయోగిస్తారు. ఇది సంస్థ యొక్క మొత్తం కార్యాచరణ పనితీరును సూచిస్తుంది.

వివిధ సామర్థ్య నిష్పత్తులు క్రింది విధంగా ఉన్నాయి:

ఇన్వెంటరీ టర్నోవర్ నిష్పత్తి

బ్యాలెన్స్ షీట్ తేదీన సంస్థతో లభించే సగటు జాబితా ద్వారా విక్రయించే వస్తువుల ధరను విభజించడం ద్వారా ఇది లెక్కించబడుతుంది.

ఇన్వెంటరీ టర్నోవర్ = అమ్మిన వస్తువుల ధర / సగటు జాబితా.జాబితా టర్నోవర్ నిష్పత్తి సంస్థ యొక్క జాబితా ఎంత వేగంగా విక్రయిస్తుందో సూచిస్తుంది. మరో మాటలో చెప్పాలంటే, ఒక సంవత్సరంలో కంపెనీ ఎన్నిసార్లు దాని పూర్తి జాబితాను విక్రయించి, సంవత్సరంలో భర్తీ చేసిందో వారు చూపుతారు. తక్కువ జాబితా టర్నోవర్ నిష్పత్తి తక్కువ అమ్మకాలను సూచిస్తుంది లేదా కంపెనీ మార్కెట్లో డిమాండ్ లేని వస్తువుల నిల్వలను కలిగి ఉందని సూచిస్తుంది. ఏదేమైనా, అధిక జాబితా టర్నోవర్ నిష్పత్తి మంచి అమ్మకాల గణాంకాలతో జతచేయబడితే తప్ప సంస్థ యొక్క ఆరోగ్యకరమైన స్థితిని సూచించదు.

స్వీకరించదగిన టర్నోవర్ నిష్పత్తి

స్వీకరించదగిన టర్నోవర్ నిష్పత్తి ఒక సంస్థ తన కస్టమర్ల నుండి ఎంత త్వరగా అందుకోగలదో సూచిస్తుంది. ఇది క్రింద పేర్కొన్న విధంగా లెక్కించబడుతుంది:

స్వీకరించదగిన టర్నోవర్ = నికర అమ్మకాలు / సగటు స్వీకరించదగినవిఅధిక స్వీకరించదగిన టర్నోవర్ నిష్పత్తి సంస్థ తన వినియోగదారుల నుండి స్వీకరించే డబ్బు క్రెడిట్లో చిక్కుకుందని సూచిస్తుంది, అనగా, వినియోగదారులు బిల్లులు చెల్లించడానికి కష్టపడుతున్నారు. స్వీకరించదగిన టర్నోవర్ను అదే పరిశ్రమలోని సంస్థ తోటివారితో పోల్చితే విశ్లేషించాల్సిన అవసరం ఉన్నప్పటికీ, వినియోగదారులకు ఇచ్చిన క్రెడిట్ కాలం పరిశ్రమ నుండి పరిశ్రమకు మారుతుంది. ఉదాహరణకు, ఉత్పాదక పరిశ్రమతో పోల్చితే నగదు మరియు క్యారీ వ్యాపారం ఎల్లప్పుడూ తక్కువ క్రెడిట్ వ్యవధిని కలిగి ఉంటుంది

చెల్లించవలసిన టర్నోవర్ నిష్పత్తి

చెల్లించదగిన టర్నోవర్ నిష్పత్తి సంస్థ తన రుణదాతలకు ఎంత వేగంగా చెల్లించగలదో సూచిస్తుంది. బ్యాలెన్స్ షీట్ తేదీ నాటికి రుణదాతల కొనుగోళ్లను విభజించడం ద్వారా ఇది లెక్కించబడుతుంది.

చెల్లించవలసిన టర్నోవర్ = కొనుగోళ్లు / రుణదాతలు బాకీఇది ఒక సంస్థ తన సరఫరాదారులకు సకాలంలో చెల్లిస్తుందో లేదో సూచిస్తుంది. ఇంకా, తక్కువ చెల్లించవలసిన టర్నోవర్, సరఫరాదారులు తమకు పొడిగించిన క్రెడిట్ వ్యవధి ద్వారా పొందగలిగే ప్రయోజనాలను కంపెనీ ఉపయోగించడం లేదని సూచిస్తుంది. ఖాతా స్వీకరించదగిన టర్నోవర్ నిష్పత్తి మాదిరిగానే, చెల్లించాల్సిన నిష్పత్తి కూడా కంపెనీ పనిచేసే పరిశ్రమ ఆధారంగా విశ్లేషించాల్సిన అవసరం ఉంది.

ఆస్తి టర్నోవర్ నిష్పత్తి

సంస్థ యొక్క మొత్తం ఆస్తులతో అమ్మకాలను విభజించడం ద్వారా ఆస్తి టర్నోవర్ నిష్పత్తి లెక్కించబడుతుంది. ఆదాయాన్ని సంపాదించడానికి కంపెనీ తన ఆస్తులను ఎంత సమర్థవంతంగా ఉపయోగించుకుంటుందో ఇది సూచిస్తుంది.

ఆస్తి టర్నోవర్ = నికర అమ్మకాలు / మొత్తం ఆస్తులునికర వర్కింగ్ క్యాపిటల్ టర్నోవర్ నిష్పత్తి

నికర పని మూలధన నిష్పత్తి అమ్మకాల ఉత్పత్తికి సంస్థ యొక్క పని మూలధనం సమర్థవంతంగా ఉపయోగించబడిందా అని సూచిస్తుంది.

నికర వర్కింగ్ క్యాపిటల్ = నికర అమ్మకాలు / నికర వర్కింగ్ క్యాపిటల్# 2 - ద్రవ్యత నిష్పత్తి

ఈ రకమైన బ్యాలెన్స్ షీట్ నిష్పత్తి విశ్లేషణను బ్యాంకర్ యొక్క నిష్పత్తి అని కూడా అంటారు. ఇది సంస్థ యొక్క స్వల్పకాలిక బాధ్యతలను నెరవేర్చగల సామర్థ్యాన్ని సూచిస్తుంది. లిక్విడిటీ రేషియో పరిశ్రమపై ఆధారపడి ఉంటుంది మరియు పరిశ్రమ నుండి పరిశ్రమకు ప్రధానంగా మారుతుంది.

ప్రస్తుత నిష్పత్తి

ప్రస్తుత నిష్పత్తి ఒక సంస్థ తన ప్రస్తుత ఆస్తులను తన ప్రస్తుత బాధ్యతలను తీర్చడానికి ఎంత సులభంగా లిక్విడేట్ చేయగలదో సూచిస్తుంది. ప్రస్తుత ఆస్తులను ప్రస్తుత బాధ్యతల ద్వారా విభజించడం ద్వారా ఇది లెక్కించబడుతుంది.

ప్రస్తుత నిష్పత్తి = ప్రస్తుత ఆస్తులు / ప్రస్తుత బాధ్యతలుప్రస్తుత నిష్పత్తి ఆదర్శంగా 1.33 రెట్లు ఎక్కువగా ఉండాలి. 1 కన్నా తక్కువ CR దీర్ఘకాలిక ఆస్తులను సృష్టించడానికి కంపెనీ మార్కెట్ నుండి స్వల్పకాలిక నిధులను సేకరిస్తుందని సూచిస్తుంది, తద్వారా నిధుల మళ్లింపు జరుగుతుంది.

శీఘ్ర నిష్పత్తి

త్వరిత నిష్పత్తిని యాసిడ్ పరీక్ష నిష్పత్తి అని కూడా అంటారు. ఇది సంస్థ యొక్క ద్రవ్యతను విశ్లేషించడానికి మరింత కఠినమైన మార్గం. ఇది క్రింద లెక్కించబడుతుంది:

త్వరిత నిష్పత్తి = (ప్రస్తుత ఆస్తులు - జాబితా)సంస్థ యొక్క ప్రస్తుత ఆస్తులలో ఇన్వెంటరీ ఒక ప్రధాన భాగం; ఏదేమైనా, బాధ సమయంలో, ఇది సులభంగా నగదుగా మార్చబడకపోవచ్చు మరియు అందువల్ల తక్షణ రుణ చెల్లింపుదారుల రికవరీ కోసం ఉపయోగించబడదు.

నగదు నిష్పత్తి

అత్యంత సాంప్రదాయిక ద్రవ్య నిష్పత్తి నగదు నిష్పత్తి. సంస్థ యొక్క బ్యాలెన్స్ షీట్లో నగదు అత్యంత ద్రవ ఆస్తి, అందువల్ల నగదు నిష్పత్తి సంస్థ వద్ద ఉన్న నగదు సంస్థ యొక్క చిన్న బాధ్యతలను కవర్ చేసే శాతాన్ని సూచిస్తుంది. ఇది సాధారణంగా బాధలో ఉన్న సంస్థ కోసం ఉపయోగిస్తారు.

నగదు నిష్పత్తి = నగదు + విక్రయించదగిన సెక్యూరిటీలు / ప్రస్తుత# 3 - సాల్వెన్సీ నిష్పత్తి

ఈ రకమైన బ్యాలెన్స్ షీట్ నిష్పత్తి, అనగా, సాల్వెన్సీ నిష్పత్తి, ఒక సంస్థ తన రుణ బాధ్యతలను తిరిగి చెల్లించే సామర్థ్యాన్ని కొలుస్తుంది. సంస్థ తన స్వల్పకాలిక మరియు దీర్ఘకాలిక రుణ బాధ్యతను తీర్చడానికి తగినంత నగదు ప్రవాహాన్ని తగ్గిస్తుందో లేదో ఇది సూచిస్తుంది.

సాల్వెన్సీ నిష్పత్తి రకాలు క్రింది విధంగా ఉన్నాయి,

ఈక్విటీ నిష్పత్తికి రుణం

ఈక్విటీ నిష్పత్తికి రుణాన్ని ఫైనాన్షియల్ గేరింగ్ అని కూడా అంటారు. రుణ బాధ్యతలను కవర్ చేయడానికి ఎంత ఈక్విటీ అందుబాటులో ఉందో ఇది సూచిస్తుంది.

ఈక్విటీకి రుణం = మొత్తం దీర్ఘకాలిక debt ణం / వాటాదారుల నిధిService ణ సేవా కవరేజ్ నిష్పత్తి (DSCR)

DSCR నిష్పత్తి ఒక సంస్థ తన రుణ బాధ్యతలను తిరిగి చెల్లించే సామర్థ్యాన్ని సూచిస్తుంది.

DSCR = (పన్ను తర్వాత లాభం + తరుగుదల + ఇంటెరేst) / (వడ్డీ చెల్లింపులు + ప్రధాన చెల్లింపులు + లీజు చెల్లింపులు)ఆస్తి నిష్పత్తికి b ణం

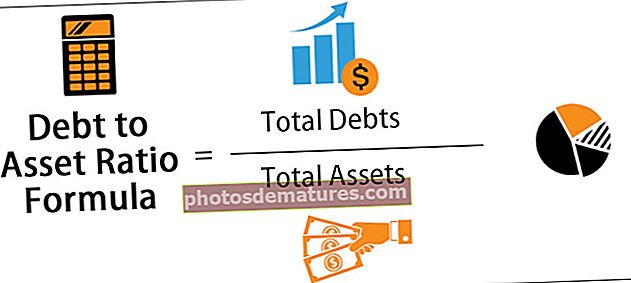

సంస్థ యొక్క ఆస్తులలో ఏ భాగాన్ని అప్పు ద్వారా నిధులు సమకూరుస్తాయో విశ్లేషించడానికి డెట్ టు అసెట్ ఉపయోగించబడుతుంది. అధిక సంఖ్య అధిక ఆర్థిక పరపతిని సూచిస్తుంది

ఆస్తికి అప్పు = మొత్తం ఆస్తులు / మొత్తం అప్పు# 4 - లాభదాయకత నిష్పత్తులు

ఈ బ్యాలెన్స్ షీట్ నిష్పత్తులు వ్యాపారం యొక్క మొత్తం లాభదాయకతను కొలుస్తాయి. లాభదాయక నిష్పత్తుల రకాలు క్రిందివి.

ఆస్తిపై తిరిగి

ఆస్తిపై రాబడి సంస్థ యొక్క మొత్తం ఆస్తులు నికర లాభం పొందగల సామర్థ్యాన్ని కొలుస్తుంది. అధిక నిష్పత్తి విలువ సంస్థ యొక్క ఆస్తుల సమర్థవంతమైన వినియోగాన్ని సూచిస్తుంది.

ఆస్తికి అప్పు = మొత్తం ఆస్తులు / మొత్తం అప్పుఈక్విటీపై తిరిగి

రిటర్న్ ఆన్ ఈక్విటీ అనేది సంస్థలో పెట్టుబడి పెట్టిన ఈక్విటీతో కంపెనీ ఉత్పత్తి చేస్తున్న రాబడి యొక్క కొలత.

ROE = నికర ఆదాయం / వాటాదారుల ఈక్విటీ