సంపాదించిన రాబడి (నిర్వచనం) | బ్యాలెన్స్ షీట్లో రికార్డ్ చేయడం ఎలా?

సంపాదించిన రాబడి అంటే ఏమిటి?

అక్రూడ్ రెవెన్యూస్ అంటే మంచి అమ్మకం తరువాత లేదా మూడవ పార్టీకి సేవలను అందించిన తర్వాత కంపెనీ సాధారణ వ్యాపార కోర్సులో సంపాదించిన ఆదాయం, కాని దాని కోసం చెల్లింపు రాలేదు మరియు బ్యాలెన్స్లో ఆస్తిగా చూపబడుతుంది సంస్థ యొక్క షీట్.

ఇది అమ్మకంలో ఒక భాగం, ఇది విక్రేతచే గుర్తించబడింది, అయినప్పటికీ కస్టమర్కు ఇంకా బిల్ చేయబడలేదు. ఈ భావన ఎక్కువగా వ్యాపారాలలో ఉపయోగించబడుతుంది, ఇక్కడ ఆదాయ గుర్తింపు అసమంజసమైన ఎక్కువ కాలం ఆలస్యం అవుతుంది.

నిర్దేశించిన మిల్లురాయిని చేరుకునే వరకు (శాతం పూర్తయిన పరంగా) లేదా ప్రాజెక్ట్ ముగిసే వరకు వినియోగదారులకు బిల్లింగ్లు చాలా నెలలు ఆలస్యం అయ్యే పరిశ్రమలలో పెరిగిన సేవా ఆదాయం చాలా సాధారణ భావన. ఉత్పాదక వ్యాపారాలలో ఇది చాలా తక్కువగా ఉపయోగించబడుతుంది, ఇక్కడ ఉత్పత్తులు రవాణా చేయబడిన వెంటనే ఇన్వాయిస్లు జారీ చేయబడతాయి.

సాధారణంగా ఆమోదించబడిన అకౌంటింగ్ సూత్రాల (GAAP) కింద, ఒక పనితీరు బాధ్యతను కంపెనీ సంతృప్తిపరిచినప్పుడు ఇది గుర్తించబడుతుంది, ఇది అమ్మకం జరిగి, ఖరారు చేయబడింది.

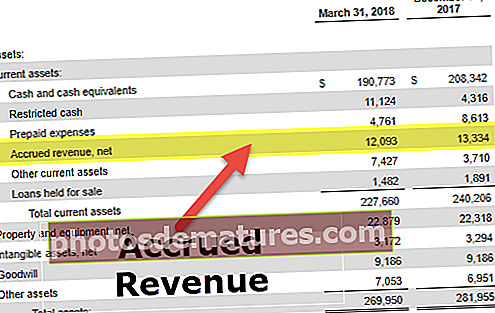

పై చిత్రం నుండి మేము గమనించినట్లుగా, రెడ్ఫిన్ కార్పొరేషన్ మార్చి 18 త్రైమాసికంలో .0 12.09 మిలియన్లు మరియు డిసెంబర్ ’17 త్రైమాసికంలో 3 13.3 మిలియన్లు ఆదాయాన్ని నివేదించింది.

బ్యాలెన్స్ షీట్లో సంపాదించిన ఆదాయం

సంపాదించిన రాబడి బ్యాలెన్స్ షీట్లో ఆస్తిగా చూపబడుతుంది, కానీ ఇది ఎల్లప్పుడూ ద్రవ నగదు వలె విలువైనది కాదు. ఎందుకంటే నగదుగా మార్చడానికి కస్టమర్ నుండి బిల్లింగ్ మరియు సేకరణకు సంబంధించిన ప్రయత్నం అవసరం. పెద్ద మొత్తంలో సంపాదించిన ఆదాయం వర్కింగ్ క్యాపిటల్ చక్రంపై ప్రతికూల ప్రభావం చూపుతుంది. ఒక సంస్థ తన కస్టమర్లను తన సేవలకు చెల్లించడంలో సమర్ధవంతంగా లేదు అనేదానికి ఇది సంకేతం.

# 1 - రేషనల్

ఆదాయాలతో ఖర్చులను సరిగ్గా సరిపోల్చడానికి ఈ భావన అవసరం. అటువంటి ఆదాయం లేకపోవడం వలన వ్యాపారం కోసం అధిక ప్రారంభ ఆదాయం మరియు తక్కువ లాభాల స్థాయిని ప్రదర్శించవచ్చు, ఇది సంస్థ యొక్క నిజమైన చిత్రాన్ని సూచించదు. అలాగే, అటువంటి ఆదాయాన్ని ఉపయోగించకపోవడం వల్ల ఇన్వాయిస్లు జారీ అయినప్పుడు మాత్రమే ఆదాయాలు నమోదు చేయబడతాయి, ఎందుకంటే ఇది ఎక్కువ కాలం విరామం తర్వాత జరుగుతుంది.

# 2 - ఆర్థిక నివేదికలలో రికార్డింగ్

ఫైనాన్షియల్ స్టేట్మెంట్లలో అటువంటి ఆదాయాన్ని రికార్డ్ చేయడానికి, కంపెనీ చెల్లించాల్సిన మొత్తానికి కంపెనీ ఆదాయాన్ని జమ చేస్తుంది మరియు డెబిట్స్ పెరిగిన బిల్లింగ్స్. సంస్థ సిద్ధమైన తర్వాత మరియు దాని క్లయింట్కు బిల్ చేయగలిగితే, కంపెనీ సంపాదించిన బిల్లింగ్లు మరియు డెబిట్ల ఖాతాలను క్రెడిట్ చేస్తుంది.

రిపోర్టింగ్ వ్యవధి ముగింపులో సాధారణ లెడ్జర్లో కనిపించని అంశాలు ఇందులో ఉన్నాయి. ఒక సంస్థ సంపాదించిన సేవా ఆదాయాన్ని నమోదు చేసినప్పుడు, ఇతర పార్టీ నిర్దిష్ట లావాదేవీల కోసం సంపాదించిన వ్యయాన్ని నమోదు చేస్తుంది మరియు ఇది బ్యాలెన్స్ షీట్లో బాధ్యత. అటువంటి ఆదాయాలు ఇంకా కంపెనీ జనరల్ లెడ్జర్లో లేనందున, ఆర్థిక నివేదికలను తయారుచేసే ముందు సర్దుబాటు చేసే జర్నల్ ఎంట్రీ రికార్డ్ చేయకపోతే అవి కంపెనీ ఆర్థిక నివేదికలలో కనిపించవు.

పెరిగిన ఆదాయ ఉదాహరణలు

ఈ క్రింది ఉదాహరణలను చర్చిద్దాం.

ఉదాహరణ # 1 - రుణాలు

ఒక సంస్థ వ్యాపారంలో లేదా వ్యాపారాలకు లేదా రుణాలకు రుణాలు ఇచ్చే వ్యాపారంలో ఉంటే, అది చాలావరకు వడ్డీ ఆదాయాన్ని పొందుతుంది. ఒక సంస్థ సెమీ వార్షిక లేదా వార్షిక ప్రాతిపదికన రుణ చెల్లింపులకు మాత్రమే బిల్లులు ఇచ్చినప్పటికీ, ప్రతి నెలా సంబంధిత వడ్డీ ఆదాయాన్ని పొందవచ్చు. ఉదాహరణకు, కంపెనీ బి ప్రతి సంవత్సరం కంపెనీ సి నుండి 4 2,400 వడ్డీ చెల్లింపును అందుకుంటుందని చెప్పండి. కంపెనీ B సంవత్సరంలో ఒక చెల్లింపును మాత్రమే అందుకున్నప్పటికీ, ఇది ప్రతి నెలా సంపాదించిన ఆదాయాన్ని బుక్ చేసుకోవచ్చు. కంపెనీ B ప్రతి నెల $ 200 కు పెరిగిన బిల్లింగ్స్ మరియు క్రెడిట్ వడ్డీ ఆదాయాన్ని డెబిట్ చేస్తుంది. కంపెనీ B సంస్థ వార్షిక ఇన్వాయిస్ను సి సంస్థకు పంపిన తర్వాత, కంపెనీ బి స్వీకరించదగిన ఖాతాలను డెబిట్ చేస్తుంది మరియు సేకరించిన బిల్లింగ్లను 4 2,400 కు జమ చేస్తుంది.

ఉదాహరణ # 2 - దీర్ఘకాలిక ప్రాజెక్టులు

ఒక లావాదేవీ అన్ని ఆదాయ గుర్తింపు ప్రమాణాలకు అనుగుణంగా ఉంటే, కంపెనీ తన వినియోగదారులకు ఉత్పత్తి లేదా సేవను అందించినప్పుడు మరియు దాని పుస్తకంలో ఆదాయాన్ని గుర్తించగలదు. పూర్తి పద్ధతి యొక్క శాతాన్ని డబ్బింగ్, ఈ ఆదాయ గుర్తింపు పద్ధతిని తరచుగా దీర్ఘకాలిక ప్రాజెక్టులలో నిమగ్నమయ్యే సంస్థలు ఉపయోగిస్తాయి. అందువల్ల అటువంటి సంస్థలు ఆదాయాన్ని గుర్తించి, ఉత్పత్తి యొక్క యూనిట్లను పూర్తిచేసేటప్పుడు వారి ఆదాయ మార్జిన్ను లెక్కిస్తాయి. ఉదాహరణకు, దీర్ఘకాలిక మౌలిక సదుపాయాల నిర్మాణ ప్రాజెక్టు కోసం కంపెనీ X సంవత్సరానికి ఒకసారి కంపెనీ Y ని బిల్లు చేస్తుందని చెప్పండి. కంపెనీ X ప్రతి నెలా నిర్మించిన ప్రతి మైలురాయికి సంబంధించి ఆదాయాన్ని పొందవచ్చు.

ఉదాహరణ # 3 - మైలురాళ్ళు

ఖర్చులు వచ్చినప్పుడు ఆదాయాన్ని సంపాదించడానికి బదులుగా, కొన్ని కంపెనీలు ఆదాయాన్ని సంపాదించడానికి కొన్ని ప్రాజెక్ట్-సంబంధిత మైలురాళ్లను నిర్దేశిస్తాయి. ఉదాహరణకు, కంపెనీ సి కోసం కంపెనీ బి ఐదు విమానాలను నిర్మిస్తోందని చెప్పండి. కన్సల్టింగ్ ఒప్పందం ప్రకారం, కంపెనీ బి ప్రతి విమానం పూర్తి చేయడాన్ని ప్రాజెక్ట్ మైలురాయిగా గుర్తిస్తుంది మరియు ప్రతి మైలురాయి తర్వాత మాత్రమే ఆదాయాన్ని గుర్తిస్తుంది. ఈ సందర్భంలో, కంపెనీ B ప్రతి విమానంలో నిర్మాణాన్ని పూర్తి చేసిన తర్వాత ఆదాయాన్ని పొందవచ్చు, అది సంవత్సరానికి ఒకసారి కంపెనీ సికి మాత్రమే బిల్లు చేసినప్పటికీ.

జర్నల్ ఎంట్రీ

XYZ ఇంటర్నేషనల్ దాని పెద్ద క్లయింట్లలో ఒకరితో కన్సల్టింగ్ ప్రాజెక్ట్ను కలిగి ఉంది, దీని కింద ఒప్పందం బిల్లింగ్ కోసం రెండు మైలురాళ్లను వివరిస్తుంది, ప్రతి దాని తరువాత క్లయింట్ XYZ కు, 000 60,000 చెల్లించాల్సి ఉంటుంది. ఒప్పందం అటువంటిది కనుక ఇది ప్రాజెక్ట్ చివరిలో $ 120,000 కు బిల్లింగ్ చేయడానికి మాత్రమే అనుమతిస్తుంది. మొదటి మైలురాయిని చేరుకోవటానికి రికార్డ్ చేయడానికి సంపాదించిన రెవెన్యూ జర్నల్ ఎంట్రీ XYZ క్రింద సృష్టించాలి:

మరో రెండు నెలల చివరలో, XYZ రెండవ మైలురాయిని పూర్తి చేసి క్లయింట్కు, 000 120,000 బిల్లులు ఇస్తుంది. XYZ కిందిది ప్రారంభ సంకలనాన్ని తిప్పికొట్టడానికి జర్నల్ ఎంట్రీ, మరియు ఆ తరువాత entry 120,000 ఇన్వాయిస్ కోసం రెండవ ఎంట్రీని నమోదు చేస్తుంది:

సేకరించిన బిల్లింగ్స్ ఖాతాకు సంబంధించిన డెబిట్ బ్యాలెన్స్లు బ్యాలెన్స్ షీట్లో నమోదు చేయబడతాయి, కన్సల్టింగ్ ఆదాయ మార్పు ఖాతా ఆదాయ ప్రకటనలో కనిపిస్తుంది.

వాయిదా వేసిన ఆదాయం యొక్క రివర్స్, అనగా, కస్టమర్లు ముందుగానే చెల్లించేటప్పుడు సంపాదించిన సేవా ఆదాయం కూడా తలెత్తుతుంది, కానీ విక్రేత సేవలను అందించలేదు లేదా ఇప్పటి వరకు వస్తువులను రవాణా చేయలేదు. అలాంటప్పుడు, విక్రేత మొదట అందుకున్న చెల్లింపు కోసం ఒక బాధ్యతను నమోదు చేస్తాడు మరియు తరువాత లావాదేవీ పూర్తయినప్పుడు దానికి సంబంధించిన అమ్మకాలను గ్రహించాడు.