బూట్స్ట్రాప్ ప్రభావం (ఉదాహరణలు) | బూట్స్ట్రాప్ ఆదాయాలను ఎలా గుర్తించాలి?

బూట్స్ట్రాప్ ప్రభావం విలీనాన్ని సూచిస్తుంది, ఇది కొనుగోలుదారు సంస్థకు నిజమైన ఆర్థిక ప్రయోజనాలను అందించదు కాని విలీనంలో స్టాక్స్ మార్పిడి చేయబడినందున వాటాదారుల వాటాకి ఆదాయాలు పెరుగుతాయి మరియు విలీనం తరువాత షేర్లు కలిపి తక్కువ మరియు ఆదాయాలు సమానంగా ఉంటాయి రెండు కంపెనీల సంయుక్త ఆదాయాలు విలీనానికి ముందే ఉంటాయి, కాబట్టి ఇది ప్రతి షేరుకు ఆదాయాలు పెరుగుతుంది.

బూట్స్ట్రాప్ ప్రభావం అంటే ఏమిటి?

బూట్స్ట్రాప్ ఎఫెక్ట్ లేదా బూట్స్ట్రాప్ ఎర్నింగ్స్ ఎఫెక్ట్ అనేది అటువంటి కలయిక నుండి ఆర్ధిక ప్రయోజనం లేనప్పటికీ, లక్ష్య సంస్థతో విలీనం అయినప్పుడు కొనుగోలుదారు సంస్థ యొక్క ఆదాయంలో స్వల్పకాలిక ప్రోత్సాహాన్ని సూచిస్తుంది.

బూట్స్ట్రాప్ ప్రభావానికి ఉదాహరణ తీసుకుందాం

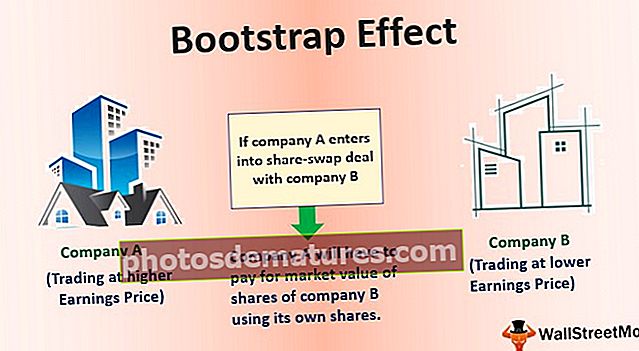

రెండు కంపెనీలు ఉన్నాయి: కంపెనీ A మరియు కంపెనీ B. కంపెనీ A తో పోలిస్తే ఆదాయానికి అధిక ధర వద్ద ట్రేడ్ అవుతోంది, ఇది కంపెనీ B తో పోలిస్తే తక్కువ ధర నుండి ఆదాయాల నిష్పత్తిలో వర్తకం చేస్తుంది. ఇప్పుడు కంపెనీ A కంపెనీ B తో వాటా-స్వాప్ ఒప్పందంలోకి ప్రవేశిస్తే, కంపెనీ A తన సొంత వాటాలను ఉపయోగించి కంపెనీ B యొక్క వాటాల మార్కెట్ విలువను చెల్లించాలి. పై పరిస్థితిని బట్టి చూస్తే, కంపెనీ ఎ షేర్ యొక్క ఆదాయాలు పోస్ట్-విలీనం పెరుగుతాయి. గుర్తుంచుకోండి, విలీనం తరువాత, కంపెనీ బి లేదు.

బూట్స్ట్రాప్ ప్రభావాన్ని ఎలా గుర్తించాలి?

అది చాలా సిద్ధాంతం. వచన నిర్వచనంతో మునిగిపోకుండా, ఈ భావనను బెల్ట్ కింద ఉంచడానికి ఎక్కువ డైవ్ చేద్దాం. కాబట్టి కంపెనీ ఎ షేర్ యొక్క ఆదాయాలు ఎందుకు పెరిగాయి?

కంపెనీ A కంపెనీ B ని స్టాక్స్ ద్వారా సొంతం చేసుకుంటే, విలీనానంతర బకాయిలు తక్కువగా ఉంటాయి. ఆదాయాలు ఒకే విధంగా ఉన్నాయి కాని స్టాక్ యొక్క తక్కువ వాటాలు ఉన్నందున, వాటా నిష్పత్తికి ఆదాయాలు అనుకూలంగా పెరుగుతాయి. ఒక్కో షేరుకు ఆదాయాలు పెరగడానికి కారణం పెట్టుబడిదారులకు అర్థం కాకపోవచ్చు. ఆకస్మిక ఉప్పెన వెనుక ఉన్న కారణాన్ని తెలుసుకోవటానికి బదులుగా, విలీనం ద్వారా సృష్టించబడిన సినర్జీ కారణంగా పెట్టుబడిదారులు ప్రతి షేరుకు ఆదాయాలు పెరిగాయని నమ్ముతారు, దీని ఫలితంగా విలీనానంతర స్టాక్ విలువ పెరుగుతుంది.

కంపెనీలు స్టాక్ ధరలో ఈ తాత్కాలిక ప్రోత్సాహాన్ని పొందవచ్చు, కానీ బూట్స్ట్రాప్ ప్రభావం సాధారణంగా కొన్ని సంవత్సరాలలో స్పష్టంగా కనిపిస్తుంది. ప్రతి వాటా నిష్పత్తికి వచ్చే ఆదాయాన్ని కృత్రిమంగా పెరిగిన స్థాయిలో కొనసాగించడానికి, కంపెనీ అదే రేటుతో కంపెనీలను దూకుడుగా సంపాదించడం ద్వారా విలీనం మరియు విస్తరించే వ్యూహాన్ని కొనసాగించాల్సి ఉంటుంది. విలీనం మరియు విస్తరణ కేళి ఆగిపోయిన తర్వాత, ఒక్కో షేరుకు ఆదాయాలు తగ్గుతాయి మరియు స్టాక్ ధర కూడా అనుసరిస్తుంది.

బూట్స్ట్రాప్ ప్రభావం ఉదాహరణ # 1

దీన్ని మరింత అర్థం చేసుకోవడానికి ఒక ఉదాహరణ తీసుకుందాం:

ఇప్పుడు, పై దృష్టాంతంలో, లక్ష్య సంస్థను సంపాదించడానికి, కొనుగోలుదారు ఈ క్రింది లెక్కల ప్రకారం లక్ష్య సంస్థ యొక్క వాటాలకు బదులుగా కొత్త వాటాలను జారీ చేయాలి:

- కొనుగోలుదారు చెల్లించాల్సిన అవసరం ఉంది: $ 3,000,000.0

- కొనుగోలుదారు యొక్క వాటా ధర: $ 100

- జారీ చేయవలసిన వాటాల సంఖ్య: $ 3,000,000.0 / $ 100 = 30,000 షేర్లు

- కాబట్టి, విలీనం ఫలితంగా, మొత్తం 130,000 షేర్లు (100,000 పాత షేర్లు మరియు 30,000 కొత్త షేర్లతో సహా) ఉంటాయి.

- విలీనమైన సంస్థ యొక్క విలీనానంతర ఆదాయాలు 50,000 850,000 (కొనుగోలుదారులో, 000 600,000 మరియు లక్ష్యం $ 250,000 తో సహా).

- అందువల్ల, కింది లెక్క ప్రకారం ప్రతి షేరుకు విలీనానంతర ఆదాయాలు 6.5 గా ఉంటాయి:

- విలీనానంతర EPS = $ 850,000 / 130,000 = 6.5

విలీనానికి ముందు ప్రతి వాటాకి సంపాదించేవారి కంటే విలీనానంతర ఆదాయాలు ఎక్కువగా ఉన్నాయని స్పష్టంగా చూడవచ్చు, ఇది ప్రధానంగా విలీనానంతర సంస్థ యొక్క మొత్తం వాటాల సంఖ్యను తగ్గించడం వల్ల 130,000 (బదులుగా 200,000 లో) మరియు లక్ష్యం యొక్క ఆదాయాలను అదనంగా చేర్చడం వలన విలీనం అనంతర సంపాదనలో పెరుగుదల.

ఈ షేర్కు సంపాదనలో స్వల్పకాలిక పెరుగుదల గణితశాస్త్రం యొక్క పరిపూర్ణ ఆట కారణంగా ఉంది మరియు ఏదైనా ఆర్థిక వృద్ధి లేదా విలీనం సృష్టించిన ఏ విధమైన సినర్జీ వల్ల కాదు.

బూట్స్ట్రాప్ ప్రభావం ఉదాహరణ # 2

మరొక బూట్స్ట్రాప్ ఆదాయ ఉదాహరణను తీసుకుందాం:

పైన చూపిన పట్టిక ప్రకారం, మేము ఈ క్రింది వాటిని లెక్కిస్తాము:

- కొనుగోలుదారు జారీ చేయవలసిన వాటాల

- విలీనానంతర EPS

- విలీనానంతర P / E.

- విలీనానంతర ధర

కొనుగోలుదారు జారీ చేయవలసిన వాటాల సంఖ్య:

- = టార్గెట్ యొక్క ఈక్విటీ యొక్క మార్కెట్ విలువ / కొనుగోలుదారు యొక్క షేర్ ధర

- = $3,500,000.0 / $100.0

- = 35,000.0 షేర్లు

విలీనానంతర EPS:

- = అక్వైరర్ పోస్ట్-విలీనం యొక్క మొత్తం ఆదాయాలు / అక్వైరర్ పోస్ట్-విలీనం యొక్క మొత్తం వాటాల సంఖ్య

- = ($300,000.0 + $125,000.0) / (100,000.0 + 35,000.0)

- = 3.1

విలీనానంతర P / E:

మార్కెట్ సమర్థవంతంగా ఉందని and హించుకోండి, అందువల్ల ముందుగానే మరియు అక్వైరర్ యొక్క విలీనానంతర వాటా ధర అదే విధంగా ఉంటుంది.

- = స్వాధీనం చేసుకున్న బరువు యొక్క సగటు EPS + టార్గెట్ యొక్క సగటు సగటు EPS

- = $ 300,000.0 / ($ 300,000.0 + $ 125,000.0)) x 33.3 + $ 125,000.0 / ($ 300,000.0 + $ 125,000.0)) x 28.0 = 31.8

అక్వైరర్ యొక్క విలీనానంతర షేర్ ధర:

మార్కెట్ సమర్థవంతంగా లేదని uming హిస్తే, వాటా ధర ముందు మరియు విలీనానంతరం ఒకేలా ఉండదు.

- = అక్వైరర్ యొక్క ప్రీ-విలీనం P-E నిష్పత్తి x అక్వైరర్ యొక్క పోస్ట్-విలీనం EPS = 33.3 x 3.1 = 105

ఇది బూట్స్ట్రాప్ ప్రభావం కారణంగా కొనుగోలుదారు యొక్క ప్రీ-విలీన వాటా ధర కంటే ఎక్కువ.

సారాంశం

బూట్స్ట్రాప్ ప్రభావం క్రింది సంఘటనల ద్వారా గుర్తించబడుతుంది:

- లక్ష్యం యొక్క వాటాల కంటే అధిక P / E నిష్పత్తిలో కొనుగోలుదారు యొక్క వాటాలు.

- ఎటువంటి కార్యాచరణ సహకారం లేకుండా విలీనం తర్వాత కొనుగోలుదారు యొక్క EPS పెరుగుతుంది.

వ్యాపార కలయిక నుండి ఆర్ధికంగా లాభదాయకమైన లాభాలు లేనప్పుడు, వాటా ధరలో పెరుగుదల ఎక్కువ కాలం కొనసాగదు, ఎందుకంటే పెట్టుబడిదారుల కొనుగోలుదారు యొక్క ఇపిఎస్ పెరుగుదల పూర్తిగా బూట్స్ట్రాప్ ప్రభావం వల్లనే అని గుర్తించారు, అందువల్ల, కొనుగోలుదారు యొక్క పిఇని క్రిందికి సర్దుబాటు చేయండి దీర్ఘకాలంలో.

ఏదేమైనా, గతంలో (ఉదా. 1990 యొక్క డాట్కామ్ బబుల్) చాలా తక్కువ P-E కంపెనీలు తక్కువ P-E కంపెనీలతో వరుసగా విలీనం చేయడం ద్వారా నిరంతర EPS వృద్ధిని ప్రదర్శించడానికి తమ ఆదాయాలను బూట్స్ట్రాప్ చేసిన సందర్భాలు ఉన్నాయి. అందువల్ల, ఈ పి-ఇ బబుల్ను రూపొందించడానికి కంపెనీలు ఇటువంటి వ్యూహాలను ఉపయోగించుకోవచ్చు మరియు విలీన కేళి ద్వారా దాన్ని నిర్వహించడానికి ప్రయత్నించవచ్చు కాబట్టి పెట్టుబడిదారులు జాగ్రత్తగా ఉండాలి. కానీ, చివరికి, ఫండమెంటల్స్ ఎల్లప్పుడూ విజయం సాధిస్తాయి. కాబట్టి, విలువ పెట్టుబడిదారులు విజేతలుగా కొనసాగుతారు.