పెరిగిన ఆదాయ ఉదాహరణలు | స్టెప్ బై స్టెప్ గైడ్ & వివరణ

సంపాదించిన ఆదాయానికి ఉదాహరణలు

సంపాదించిన ఆదాయం ఒక వ్యవధిలో సంపాదించిన ఆదాయాన్ని సూచిస్తుంది, కాని ఆ కాలానికి నగదు ఇంకా రాలేదు మరియు వాటికి ఉదాహరణలు సంపాదించిన కానీ వచ్చే నెలలో పొందిన జీతం, వడ్డీ సంపాదించినప్పటికీ ఆ కాలానికి అందుకోనివి, బిల్లులు లేదా స్వీకరించదగిన ఖాతాలు ఇంకా సంస్థ అందుకుంది.

కింది పెరిగిన ఆదాయ ఉదాహరణలు సర్వసాధారణమైన సంకలనాల రూపురేఖలను అందిస్తాయి.

సంపాదించిన ఆదాయానికి చాలా సాధారణ ఉదాహరణలు

ఉదాహరణ # 1

- సంవత్సరంలో 12 ప్లాంట్లు మరియు యంత్రాలను అందించడానికి M / s ABC (కంపెనీ) M / s K (వ్యక్తిగత) తో ఒప్పందం కుదుర్చుకుందాం. ప్రతి ప్లాంట్ మరియు యంత్రాలను ప్రాజెక్ట్ యొక్క మైలురాయిగా పరిగణించడానికి కంపెనీ ABC గుర్తించింది మరియు తదనుగుణంగా, ప్రతి మైలురాయి పూర్తయినప్పుడు వారు ఆదాయాన్ని గుర్తిస్తారు.

- ఇప్పుడు, ఈ సందర్భంలో, కంపెనీ ఎబిసి ప్రతి ప్లాంట్ మరియు యంత్రాలను పూర్తి చేసిన తరువాత వచ్చే ఆదాయాన్ని నెలవారీగా లేదా సంవత్సరానికి ఒకసారి బిల్ చేయబడిందా అని గుర్తించవచ్చు. ABC సంస్థ ఖాతా పుస్తకాలలో రాబడిని నమోదు చేయగలదు మరియు అదే సమయంలో M / s K వారి పుస్తకాలలో పెరిగిన ఖర్చులను నమోదు చేయవచ్చు.

ఉదాహరణ # 2

- కంపెనీ X అనేది తన ఖాతాదారులకు కన్సల్టెన్సీ సేవలను అందించే కన్సల్టెన్సీ సంస్థ అని అనుకుందాం. వారు తమ ఖాతాదారులకు గంటకు వసూలు చేస్తారు, అనగా, p 10 p / hr. ఏప్రిల్ 2019 లో వారు సుమారు 200 గంటలకు కన్సల్టెన్సీ ఇచ్చారు. ఏదేమైనా, పని ఇంకా పూర్తి కాలేదు, మరియు కంపెనీ X జూన్ 2019 వరకు ఇన్వాయిస్ పెంచదు, దీనిలో కంపెనీ X తుది బిల్లును సుమారు $ 10,000 పెంచాలని ఆశిస్తోంది.

- కంపెనీ ఎక్స్ రికార్డులు పుస్తకాలలో రూ. Client 2000 (x 10 x $ 200) వారి ఖాతాదారునికి బిల్ చేయకపోయినా లేదా పని కోసం చెల్లింపు అందుకున్నప్పటికీ, 2019 జనవరికి వారి ఆదాయంగా.

- ఇప్పుడు, జూన్ 2019 లో కంపెనీ X ఇన్వాయిస్ పంపినప్పుడు, $ 10000 సంపాదించిన ఆదాయం ఖాతాల స్వీకరించదగినదిగా మార్చబడుతుంది. క్లయింట్ ఈ మొత్తాన్ని చెల్లించినప్పుడు, అది నగదుగా మార్చబడుతుంది.

ఉదాహరణ # 3

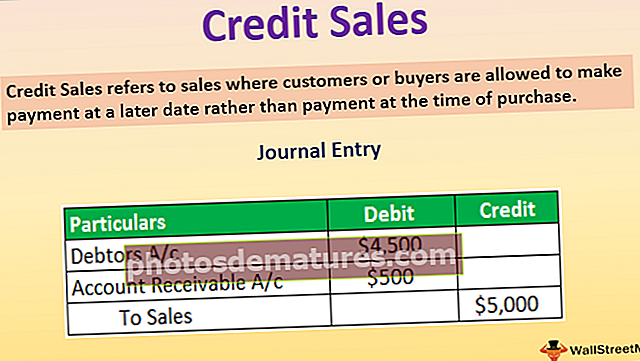

- మిస్టర్ ఎ తన దుకాణాన్ని దుకాణదారునికి నెలవారీ అద్దెకు $ 500 చొప్పున అందించే దుకాణాన్ని కలిగి ఉన్నారని అనుకుందాం. దుకాణదారుడు నెలవారీ అద్దెను వచ్చే నెల మొదటి వారంలో చెల్లిస్తాడు. దీని అర్థం భూస్వామి, మిస్టర్ ఎ. దుకాణదారునికి సేవలు అందించిన తర్వాత నెలవారీ అద్దెకు సంబంధించి డబ్బును స్వీకరించరు.

- సంవత్సరం చివరిలో, మిస్టర్ A యొక్క ఆదాయ ప్రకటన దుకాణదారుడి నుండి 11 చెల్లింపులను మాత్రమే చూపిస్తుంది, ఎందుకంటే చివరి నెల అద్దె వచ్చే నెల మొదటి వారంలో చెల్లించబడుతుంది. మిస్టర్ ఎ ఇప్పటికే సంవత్సరపు చివరి నెలలో దుకాణదారునికి అద్దె సేవలను అందించాడు, అందువల్ల అతను సంపాదించిన ఆదాయాన్ని సంపాదించిన ఆదాయంగా చూపించాలి.

- దీని ప్రకారం, మిస్టర్ ఎ జర్నల్ లావాదేవీలో సంపాదించిన (రెవెన్యూ) ఖాతాను డెబిట్ చేయడం ద్వారా మరియు ఆదాయ పుస్తకాన్ని ఖాతా పుస్తకాలలో జమ చేయడం ద్వారా నమోదు చేస్తుంది.

ఉదాహరణ # 4

- మరొక రకమైన సంపాదించిన ఆదాయాన్ని అక్రూడ్ వడ్డీ రాబడి అంటారు.

- ఈ సందర్భంలో, ఒక సంస్థ ఇతర సంస్థకు రుణాలు ఇస్తే, వారు రుణంపై వడ్డీ ఆదాయాన్ని పొందుతారు. రుణాన్ని తిరిగి చెల్లించే బిల్లును సెమీ వార్షికంగా లేదా ఏటా పెంచినప్పటికీ ఒక సంస్థ ప్రతి నెలా వడ్డీ ఆదాయాన్ని పొందవచ్చు.

- ఎక్స్-కంపెనీ ఎక్స్ కంపెనీ వైకు loan ణం ఇస్తుంది $ 4000 దీనిపై కంపెనీ ఎక్స్ కంపెనీ వై నుండి ప్రతి సంవత్సరం $ 600 వడ్డీ చెల్లింపును అందుకుంటుంది. కంపెనీ ఎక్స్ సంవత్సరాంతానికి వడ్డీని అందుకున్నప్పటికీ, అదే పుస్తకాలలో నమోదు చేయాలి ఖాతాలు నెలవారీ. సంస్థ సంపాదించిన బిల్లింగ్ మరియు క్రెడిట్ వడ్డీ ఆదాయాన్ని నెలకు ఒకసారి దామాషా ప్రాతిపదికన డెబిట్ చేస్తుంది, అనగా నెలకు $ 50.

- కంపెనీ Y కి తుది ఇన్వాయిస్ పంపిన తరువాత, కంపెనీ X ఖాతాల స్వీకరించదగినవి మరియు క్రెడిట్ అక్రూడ్ బిల్లింగ్ $ 4000 ను డెబిట్ చేస్తుంది.

ఉదాహరణ # 5

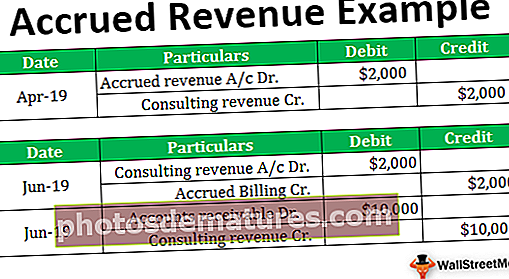

- ఇప్పుడు, చివరి ఉదాహరణలో, ఖాతాల పుస్తకాలలో జారీ చేయవలసిన జర్నల్ ఎంట్రీల ఆధారంగా వచ్చే ఆదాయాన్ని మనం అర్థం చేసుకోవాలి.

- పైన పేర్కొన్న 2 వ ఉదాహరణను విస్తరించండి, దీనిలో కంపెనీ X వారి ఖాతాదారులకు కన్సల్టెన్సీ సేవలను అందిస్తుంది. పై ఉదాహరణ జూన్ 2019 లో కంపెనీ X బిల్లింగ్ చేయడానికి అనుమతిస్తుంది కాబట్టి, ప్రాజెక్ట్ చివరిలో $ 10,000. కంపెనీ X కింది జర్నల్ ఎంట్రీలను వారి ఖాతాల పుస్తకాలలో నమోదు చేస్తుంది: -

జూన్ 2019 లో, కంపెనీ X వారి క్లయింట్కు పూర్తి ఇన్వాయిస్ పెంచినప్పుడు, ఈ క్రింది ఎంట్రీలు పాస్ చేయబడతాయి: -

ముగింపు

- పైన పేర్కొన్నదాని ప్రకారం, ప్రతి సంస్థ తన ఖాతాల పుస్తకాలను వర్తక ప్రాతిపదికన లేదా నగదు ప్రాతిపదికన నిర్వహించవచ్చు. అయినప్పటికీ, వారు దానిని సంవత్సరానికి సంవత్సరానికి మార్చలేరు. కంపెనీ దృక్కోణంలో, కనుగొనబడని ఆదాయాన్ని గుర్తించడం చాలా కష్టం. తదనుగుణంగా వారు పన్నులు చెల్లించాల్సిన బాధ్యత ఉంది.

- సాధారణంగా, ప్రతి సంస్థ తన ఖాతా పుస్తకాలను వర్తక ప్రాతిపదికన నమోదు చేస్తుంది. అకౌంటింగ్ యొక్క నగదు ప్రాతిపదికను నిర్వహించడం చాలా కష్టం ఎందుకంటే ఇది కంపెనీ పనితీరుపై స్పష్టమైన చిత్రాన్ని ఇవ్వదు. ఏదేమైనా, సంకలన ప్రాతిపదికన, ఆదాయాలు ఎల్లప్పుడూ వాటి సంబంధిత ఖర్చులతో సంబంధం కలిగి ఉంటాయి. ఇది ఇచ్చిన కాలంలో కార్యకలాపాల యొక్క నిజమైన మరియు సరసమైన చిత్రాన్ని ఇస్తుంది.