పుట్-కాల్ పారిటీ (అర్థం, ఉదాహరణలు) | ఇది ఎలా పని చేస్తుంది?

పుట్-కాల్ పారిటీ అంటే ఏమిటి?

పుట్-కాల్ పారిటీ సిద్ధాంతం ప్రకారం, కాల్ ఎంపిక యొక్క ప్రీమియం (ధర) సంబంధిత పుట్ ఎంపికలకు ఒక నిర్దిష్ట సరసమైన ధరను సూచిస్తుంది, పుట్ ఎంపికలు ఒకే సమ్మె ధరను కలిగి ఉంటే, అంతర్లీనంగా మరియు గడువు మరియు దీనికి విరుద్ధంగా ఉంటాయి. ఇది కాల్, పుట్ మరియు అంతర్లీన భద్రత మధ్య మూడు-వైపుల సంబంధాన్ని కూడా చూపిస్తుంది. ఈ సిద్ధాంతాన్ని మొట్టమొదట 1969 లో హన్స్ స్టోల్ గుర్తించారు.

పుట్-కాల్ పారిటీ ఉదాహరణ

పెట్టుబడిదారుడి రెండు దస్త్రాలను పరిశీలిద్దాం:

పోర్ట్ఫోలియో A: $ 500 / - యొక్క సమ్మె ధర కోసం యూరోపియన్ కాల్ ఎంపికలు, ఇది ప్రీమియం లేదా $ 80 / - ధరను కలిగి ఉండదు మరియు డివిడెండ్ చెల్లించదు (డివిడెండ్ యొక్క ప్రభావం తరువాత కాగితంలో చర్చించబడుతుంది) మరియు సున్నా-కూపన్ బాండ్ (ఇది ప్రిన్సిపాల్కు మాత్రమే చెల్లిస్తుంది పరిపక్వత సమయం) ఇది పరిపక్వత వద్ద రూ .500 / - (లేదా కాల్ ఎంపికల సమ్మె ధర) చెల్లిస్తుంది మరియు,

పోర్ట్ఫోలియో బి: కాల్ ఎంపికలు వ్రాయబడిన అంతర్లీన స్టాక్ మరియు యూరోపియన్ పుట్ ఎంపికలు $ 500 / - ఒకేలా సమ్మె ధరను కలిగి ఉంటాయి, ఇది $ 80 / - ప్రీమియం మరియు ఒకేలా గడువు ఉంటుంది.

రెండు దస్త్రాల నుండి చెల్లింపులను లెక్కించడానికి, రెండు దృశ్యాలను పరిశీలిద్దాం:

- ఎంపికల ఒప్పందం యొక్క పరిపక్వత సమయంలో స్టాక్ ధర పెరుగుతుంది మరియు $ 600 / - వద్ద ముగుస్తుంది,

- ఎంపికల ఒప్పందం యొక్క పరిపక్వత సమయంలో స్టాక్ ధర పడిపోయింది మరియు $ 400 / - వద్ద ముగుస్తుంది.

దృష్టాంతంలో పోర్ట్ఫోలియో A పై ప్రభావం: పోర్ట్ఫోలియో A జీరో-కూపన్ బాండ్ విలువైనది, అనగా call 500 / - ప్లస్ $ 100 / - కాల్ ఆప్షన్స్ పే-ఆఫ్ నుండి అంటే గరిష్టంగా (Sటి-ఎక్స్, 0). అందువల్ల, పోర్ట్ఫోలియో ఎ స్టాక్ ధర (ఎస్టి) సమయంలో టి.

దృష్టాంతంలో పోర్ట్ఫోలియో A పై ప్రభావం: పోర్ట్ఫోలియో A వాటా ధర విలువైనది, అంటే $ 500 / - స్టాక్ ధర సమ్మె ధర కంటే తక్కువగా ఉంటుంది (ఇది డబ్బులో లేదు), ఎంపికలు ఉపయోగించబడవు. అందువల్ల, పోర్ట్ఫోలియో ఎ విలువ స్టాక్ ధర (ఎస్టి) సమయంలో టి.

అదేవిధంగా, పోర్ట్ఫోలియో B కోసం, మేము రెండు దృష్టాంతాల ప్రభావాన్ని విశ్లేషిస్తాము.

దృశ్యం 1 లో పోర్ట్ఫోలియో B పై ప్రభావం: పోర్ట్ఫోలియో B స్టాక్ ధర లేదా వాటా ధర విలువైనది, అంటే $ 600 / - వాటా ధర సమ్మె ధర (X) కంటే తక్కువగా ఉంటుంది మరియు వ్యాయామం చేయడానికి పనికిరాదు. అందువల్ల, పోర్ట్ఫోలియో బి స్టాక్ ధర (ఎస్టి) సమయంలో టి.

దృష్టాంతంలో పోర్ట్ఫోలియో B పై ప్రభావం: పోర్ట్ఫోలియో B సమ్మె ధర మరియు స్టాక్ ధర మధ్య వ్యత్యాసం విలువైనది, అనగా $ 100 / - మరియు అంతర్లీన వాటా ధర అనగా $ 400 / -. అందువల్ల, పోర్ట్ఫోలియో B సమయంలో సమ్మె ధర (X) విలువైనది.

పై చెల్లింపులు టేబుల్ 1 లో క్రింద ఇవ్వబడ్డాయి.

టేబుల్ 1

| ఎప్పుడు ఎస్టి > X. | ఎప్పుడు ఎస్టి<X. | ||

| పోర్ట్ఫోలియో A. | జీరో-కూపన్ బంధం | 500 | 500 |

| కాల్ ఎంపిక | 100* | 0 | |

| మొత్తం | 600 | 500 | |

| పోర్ట్ఫోలియో B. | అంతర్లీన స్టాక్ (వాటా) | 600 | 400 |

| పుట్ ఆప్షన్ | 0 | 100# | |

| మొత్తం | 600 | 500 | |

*కాల్ ఎంపిక యొక్క చెల్లింపు = గరిష్టంగా (ఎస్టి-ఎక్స్, 0)

#పుట్ ఎంపిక = గరిష్ట (X- S) యొక్క చెల్లింపుటి,0)

పై పట్టికలో, స్టాక్ ధర సమ్మె ధర (X) కంటే ఎక్కువగా ఉన్నప్పుడు, దస్త్రాలు స్టాక్ లేదా వాటా ధర (Sటి) మరియు స్టాక్ ధర సమ్మె ధర కంటే తక్కువగా ఉన్నప్పుడు, దస్త్రాలు సమ్మె ధర (X) విలువైనవి. మరో మాటలో చెప్పాలంటే, రెండు దస్త్రాలు గరిష్టంగా (ఎస్టి, X).

పోర్ట్ఫోలియో ఎ: ఎప్పుడు, ఎస్టి > X, దాని విలువ Sటి,

పోర్ట్ఫోలియో బి: ఎప్పుడు, ఎస్టి <X, ఇది X విలువ

రెండు పోర్ట్ఫోలియోలు T సమయంలో ఒకేలాంటి విలువలను కలిగి ఉన్నందున, అవి ఈ రోజున సారూప్య లేదా ఒకేలాంటి విలువలను కలిగి ఉండాలి (ఎంపికలు యూరోపియన్ కాబట్టి, సమయం T కి ముందు దీనిని ఉపయోగించలేము). ఇది నిజం కాకపోతే, మధ్యవర్తిత్వం ఈ మధ్యవర్తిత్వ అవకాశాన్ని చౌకైన పోర్ట్ఫోలియోను కొనుగోలు చేయడం ద్వారా మరియు ఖరీదైనదాన్ని విక్రయించడం ద్వారా ఉపయోగించుకుంటుంది మరియు మధ్యవర్తిత్వం (ప్రమాద రహిత) లాభాలను బుక్ చేస్తుంది.

ఈ రోజు పోర్ట్ఫోలియో A పోర్ట్ఫోలియో B కి సమానంగా ఉండాలి లేదా,

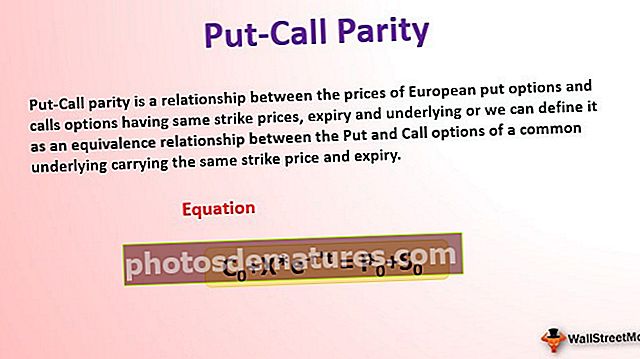

సి0+ X * e-r * t = P.0+ ఎస్0

పుట్-కాల్ పారిటీ ద్వారా మధ్యవర్తిత్వ అవకాశం

పుట్-కాల్ పారిటీ ద్వారా మధ్యవర్తిత్వ అవకాశాన్ని అర్థం చేసుకోవడానికి ఒక ఉదాహరణ తీసుకుందాం.

ఒక సంస్థ యొక్క వాటా ధర $ 80 / -, సమ్మె ధర $ 100 / -, ఆరు నెలల కాల్ ఎంపిక యొక్క ప్రీమియం (ధర) $ 5 / - మరియు పుట్ ఎంపిక యొక్క ధర $ 3.5 / - అని అనుకుందాం. ఆర్థిక వ్యవస్థలో ప్రమాద రహిత రేటు సంవత్సరానికి 8%.

ఇప్పుడు, పుట్-కాల్ పారిటీ యొక్క పై సమీకరణం ప్రకారం, కాల్ ఆప్షన్ ధర మరియు ప్రస్తుత సమ్మె విలువ యొక్క కలయిక విలువ,

సి0+ X * ఇ-r * టి = 5 + 100 * ఇ -0.08 * 0.5

= 101.08

మరియు పుట్ ఆప్షన్ మరియు షేర్ ధర కలయిక విలువ

పి0+ ఎస్0 = 3.5+80

= 83.5

ఇక్కడ, మొదటి పోర్ట్ఫోలియో అధిక ధరతో కూడుకున్నదని మరియు విక్రయించవచ్చని మనం చూడవచ్చు (ఒక మధ్యవర్తి ఈ పోర్ట్ఫోలియోలో ఒక చిన్న స్థానాన్ని సృష్టించగలడు) మరియు రెండవ పోర్ట్ఫోలియో సాపేక్షంగా చౌకగా ఉంటుంది మరియు పెట్టుబడిదారుడు కొనుగోలు చేయవచ్చు (మధ్యవర్తిత్వం సుదీర్ఘ స్థానాన్ని సృష్టించగలదు) మధ్యవర్తిత్వ అవకాశాన్ని ఉపయోగించుకోవడానికి.

ఈ మధ్యవర్తిత్వ అవకాశంలో పుట్ ఆప్షన్ మరియు సంస్థ యొక్క వాటాను కొనుగోలు చేయడం మరియు కాల్ ఎంపికను అమ్మడం జరుగుతుంది.

కాల్ ఆప్షన్ను తగ్గించడం ద్వారా మరియు వాటాతో పాటు పుట్ ఆప్షన్లో సుదీర్ఘ స్థానాన్ని సృష్టించడం ద్వారా దీన్ని మరింత ముందుకు తీసుకుందాం, లెక్కించిన నిధుల కంటే తక్కువ మధ్యవర్తిత్వం ద్వారా రిస్క్-ఫ్రీ రేట్ వద్ద రుణం తీసుకోవాలి.

= -5+3.5+80

= 78.5

అందువల్ల, .5 78.5 మొత్తాన్ని మధ్యవర్తి రుణం తీసుకుంటారు మరియు ఆరు నెలల తరువాత దీనిని తిరిగి చెల్లించాలి. అందువల్ల, తిరిగి చెల్లించే మొత్తం ఉంటుంది

= 78.5 * e0.08 * 0.5

= 81.70

అలాగే, ఆరు నెలల తరువాత పుట్ లేదా కాల్ ఆప్షన్ డబ్బులో ఉంటుంది మరియు వ్యాయామం చేయబడుతుంది మరియు మధ్యవర్తికి దీని నుండి $ 100 / - లభిస్తుంది. షార్ట్ కాల్ మరియు లాంగ్ కాల్ పుట్ ఆప్షన్ స్థానం, కాబట్టి, స్టాక్ $ 100 / - కు అమ్ముడవుతుంది. అందువల్ల, మధ్యవర్తి ద్వారా వచ్చే నికర లాభం

= 100 – 81.70

= $18.30

పై నగదు ప్రవాహాలు టేబుల్ 2 లో సంగ్రహించబడ్డాయి:

పట్టిక: 2

| మధ్యవర్తిత్వ స్థితిలో పాల్గొన్న దశలు | ఖర్చు |

| ఆరు నెలలకు .5 78.5 రుణం తీసుకోండి మరియు ఒక కాల్ ఎంపికను $ 5 / - కు అమ్మడం ద్వారా మరియు put 80 / - కు వాటాతో పాటు put 3.5 / - కు ఒక పుట్ ఎంపికను కొనుగోలు చేయడం ద్వారా ఒక స్థానాన్ని సృష్టించండి. అనగా (80 + 3.5-5) | -81.7 |

| ఆరు నెలల తరువాత, వాటా ధర సమ్మె ధర కంటే ఎక్కువగా ఉంటే, కాల్ ఎంపికను ఉపయోగించుకుంటారు మరియు అది సమ్మె ధర కంటే తక్కువగా ఉంటే పుట్ ఆప్షన్ ఉపయోగించబడుతుంది | 100 |

| నికర లాభం (+) / నికర నష్టం (-) | 18.3 |

పుట్-కాల్ పారిటీ యొక్క మరొక వైపు

పుట్-కాల్ పారిటీ సిద్ధాంతం యూరోపియన్ స్టైల్ ఎంపికలకు మాత్రమే నిజం, ఎందుకంటే అమెరికన్ స్టైల్ ఎంపికలు గడువుకు ముందే ఎప్పుడైనా ఉపయోగించబడతాయి.

మేము ఇప్పటివరకు అధ్యయనం చేసిన సమీకరణం

సి0+ X * ఇ-r * టి = పి0+ ఎస్0

ఈ సమీకరణాన్ని కూడా అంటారు విశ్వసనీయ కాల్ రక్షణ పుట్కు సమానం.

ఇక్కడ, సమీకరణం యొక్క ఎడమ వైపు అంటారు విశ్వసనీయ కాల్ ఎందుకంటే, విశ్వసనీయ కాల్ స్ట్రాటజీలో, పెట్టుబడిదారుడు కాల్ ఎంపికను వ్యాయామంతో ముడిపడి ఉన్న ఖర్చును పరిమితం చేస్తాడు (కాల్ వ్యాయామం చేస్తే భౌతికంగా పంపిణీ చేయబడిన అంతర్లీనంగా అమ్మే రుసుము).

సమీకరణం యొక్క కుడి వైపు అంటారు రక్షణ పుట్ ఎందుకంటే రక్షిత పుట్ వ్యూహంలో పెట్టుబడిదారుడు వాటా (పి) తో పాటు పుట్ ఎంపికను కొనుగోలు చేస్తున్నాడు0+ ఎస్0). ఒకవేళ, వాటా ధరలు పెరిగితే, పెట్టుబడిదారుడు సంస్థ యొక్క వాటాలను అమ్మడం ద్వారా వారి ఆర్థిక నష్టాన్ని తగ్గించవచ్చు మరియు వారి పోర్ట్ఫోలియోను కాపాడుతుంది మరియు ఒకవేళ వాటా ధరలు తగ్గినట్లయితే అతను పుట్ ఎంపికను ఉపయోగించడం ద్వారా తన స్థానాన్ని మూసివేయవచ్చు.

ఉదాహరణకి:-

సమ్మె ధర $ 70 / -, స్టాక్ ధర $ 50 / -, పుట్ ఆప్షన్ కోసం ప్రీమియం $ 5 / - మరియు కాల్ ఆప్షన్ $ 15 / - అని అనుకుందాం. మరియు స్టాక్ ధర $ 77 / - వరకు పెరుగుతుందని అనుకుందాం.

ఈ సందర్భంలో, పెట్టుబడిదారుడు తన పుట్ ఆప్షన్ను డబ్బులో లేనందున ఉపయోగించుకోడు కాని దాని వాటాను ప్రస్తుత మార్కెట్ ధర (సిఎమ్పి) వద్ద విక్రయిస్తాడు మరియు సిఎమ్పికి మరియు స్టాక్ యొక్క ప్రారంభ ధరకి మధ్య వ్యత్యాసాన్ని పొందుతాడు అంటే రూ .7 / -. పుట్ ఆప్షన్తో పాటు పెట్టుబడిదారుడు గుంటను కొనుగోలు చేయకపోతే, అతను ఆప్షన్ కొనుగోలు వైపు తన ప్రీమియంను కోల్పోయే అవకాశం ఉంది.

కాల్ ఎంపికలను నిర్ణయించడం & ఎంపికల ప్రీమియం ఉంచండి

పైన పేర్కొన్న సమీకరణాన్ని మనం క్రింద పేర్కొన్న విధంగా రెండు రకాలుగా తిరిగి వ్రాయవచ్చు.

- పి0 =సి0+ X * ఇ-r * టి-ఎస్ మరియు

- సి0 = పి0+ ఎస్0-ఎక్స్ * ఇ-r * టి

ఈ విధంగా, మేము కాల్ ఎంపిక మరియు పుట్ ఎంపిక యొక్క ధరను నిర్ణయించవచ్చు.

ఉదాహరణకు, ఒక XYZ కంపెనీ ధర రూ .750 / - వద్ద ట్రేడవుతుందని అనుకుందాం. ఆరు నెలల కాల్ ఆప్షన్ ప్రీమియం రూ .800 / - సమ్మె ధర కోసం రూ .15 / -. రిస్క్-ఫ్రీ రేట్ను 10% గా భావించి పుట్ ఆప్షన్ కోసం ప్రీమియం ఎంత?

పాయింట్ సంఖ్య 1 లో పైన పేర్కొన్న సమీకరణం ప్రకారం,

పి0 =సి0+ X * ఇ-r * టి-ఎస్

= 15 + 800 * ఇ -0.10 * 0.05-750

= 25.98

అదేవిధంగా, పై ఉదాహరణలో పుట్ ఆప్షన్ ప్రీమియం కాల్ ఆప్షన్ ప్రీమియానికి బదులుగా $ 50 గా ఇవ్వబడిందని అనుకుందాం మరియు మేము కాల్ ఆప్షన్ ప్రీమియాన్ని నిర్ణయించాలి.

సి0 = పి0+ ఎస్0-ఎక్స్ * ఇ-r * టి

= 50 + 750-800 * ఇ -0.10 * 0.05

= 39.02

పుట్-కాల్ సమానత్వంపై డివిడెండ్ల ప్రభావం

ఇప్పటివరకు మా అధ్యయనాలలో, స్టాక్పై డివిడెండ్ చెల్లించలేదని మేము భావించాము. అందువల్ల, మనం పరిగణనలోకి తీసుకోవలసిన తదుపరి విషయం ఏమిటంటే, పుట్-కాల్ సమానత్వంపై డివిడెండ్ ప్రభావం.

వడ్డీ అనేది పెట్టుబడిదారుడికి స్టాక్ కొనుగోలు చేయడానికి నిధులను అప్పుగా తీసుకొని, నిధులను పెట్టుబడి పెట్టడం ద్వారా స్టాక్ లేదా సెక్యూరిటీలను తగ్గించే పెట్టుబడిదారుడికి లాభం.

స్టాక్ డివిడెండ్ చెల్లిస్తే పుట్-కాల్ పారిటీ సమీకరణం ఎలా సర్దుబాటు చేయబడుతుందో ఇక్కడ పరిశీలిస్తాము. అలాగే, ఆప్షన్ జీవితంలో చెల్లించే డివిడెండ్ తెలిసిందని మేము అనుకుంటాము.

ఇక్కడ, డివిడెండ్ యొక్క ప్రస్తుత విలువతో సమీకరణం సర్దుబాటు చేయబడుతుంది. కాల్ ఆప్షన్ ప్రీమియంతో పాటు, పెట్టుబడిదారుడు పెట్టుబడి పెట్టవలసిన మొత్తం మొత్తం జీరో-కూపన్ బాండ్ యొక్క ప్రస్తుత విలువ (ఇది సమ్మె ధరతో సమానం) మరియు డివిడెండ్ యొక్క ప్రస్తుత విలువకు సమానం. ఇక్కడ, మేము విశ్వసనీయ కాల్ స్ట్రాటజీలో సర్దుబాటు చేస్తున్నాము. సర్దుబాటు చేసిన సమీకరణం ఉంటుంది

సి0+ (D + X * ఇ-r * టి) = పి0+ ఎస్0 ఎక్కడ,

D = జీవితంలో డివిడెండ్ల ప్రస్తుత విలువ

రెండు దృశ్యాలకు సమీకరణాన్ని సర్దుబాటు చేద్దాం.

ఉదాహరణకు, స్టాక్ అప్పుడు డివిడెండ్గా $ 50 / - చెల్లిస్తుందని అనుకుందాం, సర్దుబాటు చేసిన పుట్ ఆప్షన్ ప్రీమియం ఉంటుంది

పి0 = సి0+ (D + X * ఇ-r * టి) - ఎస్0

= 15+ (50 * ఇ -0.10 * 0.5 + 800 * ఇ -0.10 * 0.5) -750

= 73.54

మేము డివిడెండ్లను మరొక విధంగా సర్దుబాటు చేయవచ్చు, అది అదే విలువను ఇస్తుంది. ఈ రెండు మార్గాల మధ్య ఉన్న ఏకైక ప్రాథమిక వ్యత్యాసం ఏమిటంటే, మొదటిదానిలో మేము డివిడెండ్ మొత్తాన్ని సమ్మె ధరలో చేర్చాము, మరొకటి డివిడెండ్ మొత్తాన్ని స్టాక్ నుండి నేరుగా సర్దుబాటు చేసాము.

పి0 = సి0+ X * ఇ-r * టి- ఎస్0- (ఎస్0* ఇ-r * టి),

పై సూత్రంలో, మేము డివిడెండ్ (డివిడెండ్ల పివి) మొత్తాన్ని నేరుగా స్టాక్ ధర నుండి తీసివేసాము. ఈ ఫార్ములా ద్వారా లెక్కను చూద్దాం

= 15 + 800 * ఇ -0.10 * 0.5-750- (50 * ఇ -0.10 * 0.5)

= 73.54

ముగింపు మాటలు

- పుట్-కాల్ పారిటీ యూరోపియన్ పుట్ ఆప్షన్స్ మరియు కాల్స్ ఆప్షన్ల ధరల మధ్య సంబంధాన్ని ఒకే స్ట్రైక్ ధరలు, గడువు మరియు అంతర్లీనంగా ఉంచుతుంది.

- పుట్-కాల్ పారిటీ అమెరికన్ ఎంపికకు నిజం కాదు ఎందుకంటే అమెరికన్ ఎంపిక దాని గడువుకు ముందే ఎప్పుడైనా ఉపయోగించబడుతుంది.

- పుట్-కాల్ పారిటీకి సమీకరణం సి0+ X * e-r * t = P.0+ ఎస్0.

- పుట్-కాల్ పారిటీలో, విశ్వసనీయ కాల్ రక్షణ పుట్కు సమానం.

- పుట్-కాల్ పారిటీ సమీకరణం యూరోపియన్ కాల్ ధరను నిర్ణయించడానికి మరియు పుట్ ఎంపికలను ఉపయోగించవచ్చు

- స్టాక్ ఏదైనా డివిడెండ్ చెల్లిస్తే పుట్-కాల్ పారిటీ సమీకరణం సర్దుబాటు చేయబడుతుంది.