తరుగుదల ఫార్ములా | తరుగుదల వ్యయాన్ని లెక్కించండి

తరుగుదల వ్యయాన్ని లెక్కించడానికి ఫార్ములా

ఆదాయ ప్రకటన ద్వారా ఆస్తి యొక్క విలువను ఎంత ఖర్చుగా తగ్గించవచ్చో తెలుసుకోవడానికి తరుగుదల వ్యయం యొక్క సూత్రం ఉపయోగించబడుతుంది. తరుగుదల అనేది కొంతకాలం ధరించడం మరియు చిరిగిపోవటం వలన ఆస్తి విలువ తగ్గడం అని నిర్వచించవచ్చు. ఇది నగదు రహిత వ్యయం, ఇది లాభం మరియు నష్ట ప్రకటనలలో భాగం. ఉదా., ప్లాంట్ మరియు యంత్రాలపై తరుగుదల, ఫర్నిచర్ మరియు ఫిక్చర్, మోటారు వాహనాలు మరియు ఇతర స్పష్టమైన స్థిర ఆస్తులు.

తరుగుదల మొత్తాన్ని లెక్కించడానికి ప్రధానంగా 4 వేర్వేరు సూత్రాలు ఉన్నాయి. వాటిలో ప్రతి ఒక్కటి చర్చిద్దాం -

స్ట్రెయిట్ లైన్ తరుగుదల విధానం = (ఆస్తి ఖర్చు - అవశేష విలువ) / ఆస్తి యొక్క ఉపయోగకరమైన జీవితం.తగ్గుతున్న బ్యాలెన్స్ విధానం = (ఆస్తి ఖర్చు * తరుగుదల రేటు / 100)ఉత్పత్తి విధానం యొక్క యూనిట్ = (ఆస్తి ఖర్చు - నివృత్తి విలువ) / ఉత్పత్తి చేయబడిన యూనిట్ల రూపంలో ఉపయోగకరమైన జీవితం.డబుల్ డిక్లైనింగ్ బ్యాలెన్స్ మెథడ్ = 2 * (ప్రారంభ విలువ - నివృత్తి విలువ) / ఉపయోగకరమైన జీవితం

వివరణ

తరుగుదల అనేది ఒక ఆస్తి యొక్క ఉపయోగకరమైన జీవితానికి వాస్తవ ధరను అందించడానికి క్రమబద్ధమైన పద్ధతిలో స్పష్టమైన స్థిర ఆస్తులపై వసూలు చేసే పరోక్ష ఖర్చు, అటువంటి ఆస్తుల నుండి పొందిన ప్రయోజనాలకు అనులోమానుపాతంలో ఉంటుంది. తరుగుదల సమీకరణం యొక్క లెక్కింపుకు కొన్ని అంశాల పరిజ్ఞానం అవసరం. ఈ కారకాలు:

- ఆస్తి ఖర్చు: రవాణా, సంస్థాపన, చెల్లించిన పన్నులు వంటి ఉపయోగకరమైన స్థితిలో అటువంటి ఆస్తులను తీసుకురావడానికి అటువంటి ఆస్తులను కొనుగోలు చేయడానికి చెల్లించిన మొత్తం మరియు ఇతర సంబంధిత ఖర్చులను ఆస్తి వ్యయం కలిగి ఉంటుంది.

- అవశేష విలువ: అవశేష విలువ అంటే ఆస్తి యొక్క ఉపయోగకరమైన జీవితం చివరిలో గ్రహించగల మొత్తం.

- ఉపయోగకరమైన జీవితం: ఒక సంస్థ దాని నుండి ప్రయోజనాలను పొందగల ఆస్తి యొక్క life హించిన జీవితం.

- రేటు తరుగుదల: ఒక సంస్థ అటువంటి ఆస్తుల నుండి పొందే ప్రయోజనాలకు అనులోమానుపాతంలో ఆస్తి విలువను తగ్గించే రేటు.

తరుగుదల వ్యయ గణన ఉదాహరణలు

మీరు ఈ తరుగుదల ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - తరుగుదల ఫార్ములా ఎక్సెల్ మూసఉదాహరణ # 1

కంపెనీ XYZ $ 15,000 ఆస్తిని కొనుగోలు చేసింది మరియు దాని ఉపయోగకరమైన జీవిత చివరలో, 500 1,500 గ్రహించగలదని భావిస్తున్నారు. ఆస్తి యొక్క ఉపయోగకరమైన జీవితం 5 సంవత్సరాలు. తరుగుదల కంపెనీ తన లాభం మరియు నష్ట ప్రకటనలో వసూలు చేయవలసిన మొత్తం ఎంత?

పరిష్కారం

తరుగుదల మొత్తాన్ని లెక్కించడానికి డేటా క్రింద ఉంది

అందువల్ల, స్ట్రెయిట్-లైన్ పద్ధతిని ఉపయోగించి తరుగుదల మొత్తాన్ని లెక్కించడం క్రింది విధంగా ఉంటుంది,

స్ట్రెయిట్-లైన్ పద్ధతిని ఉపయోగించడం = ఆస్తి ఖర్చు- నివృత్తి విలువ / ఆస్తి యొక్క ఉపయోగకరమైన జీవితం

- =($15000-$1500)/5

తరుగుదల మొత్తం ఉంటుంది -

- =$2700

కాబట్టి, సంస్థ లాభం మరియు నష్ట ప్రకటనలకు 7 2,700 వసూలు చేయాలి మరియు ప్రతి సంవత్సరం ఆస్తి విలువను 7 2,700 నుండి తగ్గించాలి.

ఉదాహరణ # 2

తగ్గుతున్న బ్యాలెన్స్ పద్ధతిని అర్థం చేసుకోవడానికి ఇప్పుడు ఒక ఉదాహరణ తీసుకుందాం: మిస్టర్ ఎక్స్, కంపెనీ ఎబిసి ప్రైవేట్ లిమిటెడ్ సీనియర్ అకౌంటెంట్. LTD. డెల్టా యంత్రాల కోసం కంపెనీకి 5,000 135,000 కొటేషన్ వచ్చింది. దాని రవాణా మరియు సంస్థాపనపై 200 2,200 ఖర్చును కంపెనీ అంచనా వేసింది. దాని ఉపయోగకరమైన జీవిత చివరలో ఆస్తిని 200 1,200 కు అమ్మవచ్చని దాని అంచనాలు.

తరుగుదల రేటు 15% అని లెక్కించండి.మిస్టర్ ఎక్స్ తగ్గుతున్న బ్యాలెన్స్ పద్ధతిని ఉపయోగించి తరుగుదల వసూలు చేయాలనుకుంటుంది మరియు దాని లాభం మరియు నష్ట ఖాతాలో వసూలు చేయవలసిన తరుగుదల మొత్తాన్ని తెలుసుకోవాలనుకుంటుంది. ప్రతి సంవత్సరం చివరలో యంత్రం యొక్క తరుగుదల మరియు ముగింపు విలువను లెక్కించడంలో మిస్టర్ X కి సహాయం చేయండి.

పరిష్కారం

అన్నింటిలో మొదటిది, మేము యంత్ర డెల్టా యొక్క వాస్తవ ధరను కంపెనీకి లెక్కిస్తాము:

ఇప్పుడు, తగ్గుతున్న బ్యాలెన్స్ పద్ధతిని ఉపయోగించి ఆస్తి యొక్క తరుగుదల మొత్తం మరియు ముగింపు విలువను లెక్కిస్తాము:

అందువల్ల, తగ్గుతున్న బ్యాలెన్స్ పద్ధతిని ఉపయోగించి 1 వ సంవత్సరం తరుగుదల మొత్తాన్ని లెక్కించడం క్రింది విధంగా ఉంటుంది,

తగ్గుతున్న బ్యాలెన్స్ విధానం = ఆస్తి యొక్క వాస్తవ వ్యయం * తరుగుదల రేటు / 100

- =137000*20%/100%

1 వ సంవత్సరానికి తరుగుదల మొత్తం ఉంటుంది -

- =27400.00

అదేవిధంగా, మిగిలిన సంవత్సరాలకు తరుగుదల మొత్తాన్ని మనం లెక్కించవచ్చు

1 వ సంవత్సరం ముగింపు విలువ యొక్క లెక్కింపు

- =137000-27400

- =109600.00

అదేవిధంగా, మిగిలిన సంవత్సరాలకు ముగింపు విలువను మనం లెక్కించవచ్చు

కాబట్టి యంత్రం యొక్క 10 సంవత్సరాల పుస్తక విలువ 30 19030.82.

ఉదాహరణ # 3

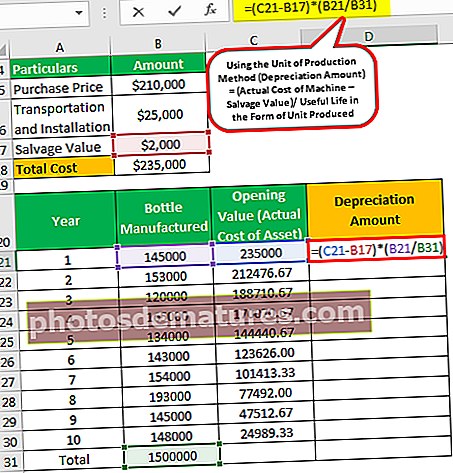

ఉత్పత్తి పద్ధతి సూత్రం యొక్క యూనిట్ను అర్థం చేసుకోవడానికి మరొక ఉదాహరణ తీసుకుందాం. బీటా లిమిటెడ్ కంపెనీ ఖాళీ బయో-డిగ్రేడబుల్ వాటర్ బాటిల్స్ తయారీ వ్యాపారాన్ని ప్రారంభించింది. మార్కెట్ పరిశోధన చేసిన తరువాత, ఇది పూర్తి ఆటోమేటెడ్ మెషీన్ ద్వారా వస్తుంది, ఇది దాని పూర్తి జీవిత చక్రంలో 1,500,000 వరకు ఉత్పత్తి చేయగలదు.

కంపెనీకి 10 210,000 కొటేషన్ వచ్చింది. దీనికి ఇన్స్టాలేషన్ ఛార్జీలుగా $ 25,000 అవసరం, మరియు ఈ యంత్రాన్ని దాని వినియోగించదగిన జీవితం ముగిసిన తర్వాత $ 2000 కు విక్రయించాలని కంపెనీ భావిస్తోంది. డీప్రికేషన్ కంపెనీ తన ఖాతాల పుస్తకాలలో వసూలు చేయవలసిన మొత్తాన్ని లెక్కించండి. కంపెనీ దాని వార్షిక బాటిల్ తయారీ వివరాలను మీతో పంచుకుంటుంది:

పరిష్కారం

అన్నింటిలో మొదటిది, మేము యంత్రం యొక్క వాస్తవ ధరను కంపెనీకి లెక్కిస్తాము:

- =$210000+$25000

- =$235000

ఇప్పుడు మేము యూనిట్ ఆఫ్ ప్రొడక్షన్ మెథడ్ ఉపయోగించి వసూలు చేయవలసిన ప్రతి సంవత్సరంలో తరుగుదల మొత్తాన్ని లెక్కిస్తాము,

ఉత్పత్తి విధానం యొక్క యూనిట్ను ఉపయోగించడం = (యంత్రం యొక్క వాస్తవ వ్యయం - నివృత్తి విలువ) / ఉత్పత్తి చేసిన యూనిట్ రూపంలో ఉపయోగకరమైన జీవితం

ఇక్కడ ఉత్పత్తి చేయబడిన యూనిట్ రూపంలో ఉపయోగకరమైన జీవితం ఉత్పత్తి చేయబడిన సంవత్సరంలో అంచనా వేయబడిన మొత్తం యూనిట్ ద్వారా ఉత్పత్తి చేయబడిన మొత్తం యూనిట్.

- =(235000-2000)*(145000/1500000)

వసూలు చేయవలసిన ప్రతి సంవత్సరంలో తరుగుదల మొత్తం ఉంటుంది -

- =22523.33

అదేవిధంగా, వసూలు చేయవలసిన మిగిలిన సంవత్సరానికి తరుగుదల మొత్తాన్ని మేము లెక్కించవచ్చు -

1 వ సంవత్సరం ముగింపు విలువ యొక్క లెక్కింపు

- =235000-22523.33

- =212476.67

అదేవిధంగా, మిగిలిన సంవత్సరాలకు ముగింపు విలువను మనం లెక్కించవచ్చు

Lev చిత్యం మరియు ఉపయోగం

తరుగుదల వ్యయం అనేది ఒక సంస్థ యొక్క ఆస్తి విలువను అకౌంటింగ్ వ్యవధిలో ఉపయోగించిన తర్వాత అంచనా వేయడానికి పరోక్ష వ్యయం మరియు ముఖ్యమైన అకౌంటింగ్ విధానం. తరుగుదల సూత్రం యొక్క ఉపయోగం ఆస్తి యొక్క వ్యయాన్ని దాని ఉపయోగకరమైన జీవితంపై వ్యాప్తి చేయడం, తద్వారా ఒకే సంవత్సరంలో భారీ వ్యయ భారాన్ని తగ్గించడం. అకౌంటింగ్లో తరుగుదల సూత్రం యొక్క ప్రాముఖ్యత క్రిందివి:

- తరుగుదల నగదు రహిత వ్యయం కనుక, దాని పన్ను బాధ్యతలను తగ్గించడానికి ఇది సంస్థకు సహాయపడుతుంది.

- ఆస్తి అమ్మకం సమయంలో, సంస్థ దాని వినియోగాన్ని పరిగణనలోకి తీసుకున్న తరువాత ఆస్తి అమ్మకంపై దాని లాభం / నష్టాన్ని అంచనా వేయవచ్చు, ఇది తరుగుదల రూపంలో ఉంటుంది.

- ఆస్తుల కొనుగోలు మొత్తం భారీగా ఉన్నందున మరియు లాభం మరియు నష్ట ఖాతాలో ఒకే షాట్లో వసూలు చేయడం వలన లాభం గణనీయంగా తగ్గుతుంది. కానీ ప్రయోజనాలకు అనులోమానుపాతంలో ఖర్చులను వసూలు చేయడం ద్వారా ఆస్తి యొక్క ఉపయోగకరమైన జీవితంపై పంపిణీ చేయబడిన వ్యయం యొక్క భారం.