బ్యాలెన్స్ షీట్ సమీకరణం | ఆస్తులు = బాధ్యతలు + ఈక్విటీ

బ్యాలెన్స్ షీట్ సమీకరణం అంటే ఏమిటి?

బ్యాలెన్స్ షీట్ ఈక్వేషన్ యజమాని యొక్క మూలధనం మరియు కంపెనీ మొత్తం బాధ్యతల మొత్తం ఒక నిర్దిష్ట సమయంలో కంపెనీ మొత్తం ఆస్తులకు సమానం అని మరియు ఇది అకౌంటింగ్ యొక్క ప్రాథమికమైనది, ఇది అకౌంటింగ్ యొక్క డబుల్ ఎంట్రీ సిస్టమ్ యొక్క ఆధారాన్ని అందిస్తుంది.

డబుల్ ఎంట్రీ యొక్క అకౌంటింగ్ వ్యవస్థకు అకౌంటింగ్ సమీకరణం పునాది అని కూడా అంటారు. ప్రాథమిక అకౌంటింగ్ సమీకరణం సంస్థ యొక్క అన్ని ఆస్తుల మొత్తం సంస్థ యొక్క అన్ని బాధ్యతల మొత్తానికి మరియు దాని యజమానుల ఈక్విటీకి సమానమని చూపిస్తుంది.

ఇది అకౌంటింగ్ యొక్క అత్యంత ప్రాథమిక మరియు ప్రాథమిక భాగం మరియు ప్రతి డెబిట్ కోసం, సమానమైన మరియు వ్యతిరేక క్రెడిట్ ఉందని నిర్ధారిస్తుంది మరియు బ్యాలెన్స్ షీట్ ఎల్లప్పుడూ సమతుల్యతతో ఉంటుంది.

ఏకైక యజమానికి వర్తించే ప్రాథమిక బ్యాలెన్స్ షీట్ సమీకరణం:

ఆస్తులు = బాధ్యతలు + యజమానుల ఈక్విటీ

మరియు కార్పొరేషన్కు వర్తించే బ్యాలెన్స్ షీట్ సమీకరణం:

ఆస్తులు = బాధ్యతలు + స్టాక్ హోల్డర్ల ఈక్విటీ

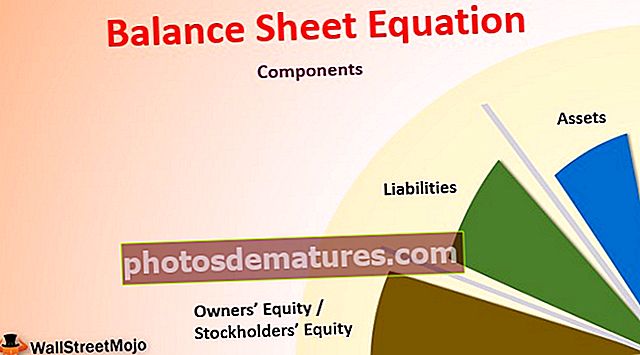

బ్యాలెన్స్ షీట్ సమీకరణం యొక్క భాగాలు

మూడు భాగాలు ఉన్నాయి -

- ఆస్తులు

- బాధ్యతలు

- యజమానుల ఈక్విటీ / స్టాక్ హోల్డర్స్ ఈక్విటీ

# 1 - ఆస్తులు

భవిష్యత్ ఆర్థిక ప్రయోజనం ఉన్న సంస్థ యాజమాన్యంలోని వనరులు ఆస్తులు. ఇది ప్లాంట్ & మెషినరీ, నగదు మొదలైన వాటిలాగా లేదా గుడ్విల్, పేటెంట్ లేదా ట్రేడ్మార్క్ వంటి అస్పష్టంగా ఉంటుంది. ఆస్తులు నగదుగా మార్చగల వనరులు. ఆస్తులు బ్యాలెన్స్ షీట్లో వాటి ద్రవ్య విలువ వద్ద నమోదు చేయబడతాయి.

# 2 - బాధ్యతలు

కొన్ని గత సంఘటనల నుండి ఉత్పన్నమయ్యే సంస్థ యొక్క ప్రస్తుత బాధ్యతలు బాధ్యతలు. ఈ బాధ్యతలను పరిష్కరించడానికి, సంస్థ యొక్క వనరులు ఉపయోగించబడతాయి. ఇది సంస్థ యొక్క బయటి వ్యక్తులకు చెల్లించాల్సిన సంస్థ. చెల్లించవలసిన ఖాతాలు, సంస్థ తీసుకున్న రుణం, వేతనాలు మరియు చెల్లించాల్సిన జీతాలు,

# 3 - యజమానుల ఈక్విటీ / స్టాక్ హోల్డర్స్ ఈక్విటీ

ఈక్విటీ యజమాని లేదా వాటాదారులచే వ్యాపారంలో వరుసగా అందించబడిన లేదా పెట్టుబడి పెట్టిన మొత్తాన్ని మరియు వ్యాపారంలో వచ్చే ఆదాయాన్ని చూపిస్తుంది, ఇది యజమాని ఉపసంహరించుకోదు లేదా వాటాదారులకు పంపిణీ చేయబడదు. ఆర్థిక పరంగా, దాని ఉపయోగం కోసం కంపెనీకి మిగిలి ఉన్న ఆదాయాన్ని నిలుపుకున్న ఆదాయాలు అంటారు మరియు ఈక్విటీకి జోడించబడుతుంది. ఎంటర్ప్రైజ్ ఏకైక యజమాని అయినప్పుడు, ఒకే యజమాని ఉన్నందున మేము యజమానుల ఈక్విటీ అనే పదాన్ని ఉపయోగిస్తాము, కాని మేము కార్పొరేషన్ గురించి మాట్లాడేటప్పుడు, స్టాక్ హోల్డర్స్ ఈక్విటీ అనే పదాన్ని ఉపయోగిస్తాము. అన్ని బయటి వాదనలు వాటాదారుల ఈక్విటీకి జోడించబడినప్పుడు, మేము సంస్థ యొక్క మొత్తం ఆస్తులకు సమానమైన మొత్తాన్ని పొందుతాము.

ఉదాహరణ # 1

ఈ క్రింది అంశాలను దాని బ్యాలెన్స్ షీట్లో నివేదించిన ABC కార్పొరేషన్ యొక్క ఉదాహరణను మనం తీసుకోవచ్చు:

- కార్పొరేషన్ యొక్క బాధ్యతలు: $ 150 మిలియన్

- వాటాదారుల ఈక్విటీ: $ 100 మిలియన్

- కార్పొరేషన్ యొక్క ఆస్తులు: $ 250 మిలియన్

ఇప్పుడు బాధ్యతలు మరియు వాటాదారుల ఈక్విటీని జోడిస్తే, మనకు $ 150 మిలియన్ + $ 100 మిలియన్ = $ 250 మిలియన్లు లభిస్తాయి, ఇది ఆస్తులకు సమానం.

అందువల్ల, అకౌంటింగ్ యొక్క డ్యూయల్ ఎంట్రీ సిస్టమ్ కారణంగా, ప్రతి సంస్థ ఆస్తి దాని బాధ్యతలు మరియు ఈక్విటీల మొత్తానికి సరిపోతుంది.

ఉదాహరణ 2

మిస్టర్ అడెల్ మొబైల్ ఫోన్ల అమ్మకం వ్యాపారాన్ని ప్రారంభించాడు. అతను వ్యాపారానికి $ 15,000 అందించాడు. దీనితో, ఆస్తి మరియు యజమానుల సహకారం రెండూ పెరిగాయి. కాబట్టి ఈ లావాదేవీ తర్వాత బ్యాలెన్స్ షీట్ సమీకరణం

ఆస్తులు = బాధ్యతలు + యజమానుల ఈక్విటీ

$ 15,000 (ఆస్తులు) = 0 (బాధ్యతలు) + $ 15,000 (ఈక్విటీ)

సహకారం తరువాత, మిస్టర్ అడెల్ 20 మొబైల్ ఫోన్లను మొబైల్ ఫోన్కు $ 300 చొప్పున $ 6,000 విలువైన హోల్సేల్ వ్యాపారి నుండి క్రెడిట్ మీద కొనుగోలు చేశాడు. ఇప్పుడు బాధ్యతలు, 000 6,000 కు పెరిగాయి, మరియు ఆస్తిలో భాగమైన స్టాక్ $ 6000 కు పెరిగింది.

ఇప్పుడు ఈ లావాదేవీ తరువాత అది అవుతుంది

$ 21,000 (ఆస్తులు) = $ 6,000 (బాధ్యతలు) + $ 15,000 (ఈక్విటీ)

మొబైల్ ఫోన్ల కొనుగోలు తరువాత, మిస్టర్ అడెల్ ఒక ఫోన్కు 20 320 చొప్పున 5 మొబైల్ ఫోన్ల ఆర్డర్ను అందుకున్నాడు. కాబట్టి మొబైల్ ఫోన్ అమ్మకం ద్వారా సంపాదించిన లాభం ($ 320 - $ 300) * 5 = $ 100. ఇప్పుడు ఈ లాభం నికర ఆదాయం మరియు ఈక్విటీకి జోడించబడింది.

కాబట్టి పైన పేర్కొన్న అన్ని లావాదేవీల తర్వాత తుది విలువలు ఇలా ఉన్నాయి:

- ఆస్తులు = $ 21,000- $ 1,500 (5 మొబైల్ ఫోన్ల ధర) + $ 1,600 (మొబైల్ అమ్మకం నుండి అందుకున్న నగదు) = $ 21,100

- బాధ్యతలు = $ 6,000

- ఈక్విటీ = $ 15,000 + $ 100 (అమ్మకంపై లాభం) = $ 15,100

కాబట్టి, తుది సమీకరణం:

$ 21,100 (ఆస్తులు) = $ 6,000 (బాధ్యతలు) + $ 15,100 (ఈక్విటీ)

పై ఉదాహరణ నుండి, ప్రతి లావాదేవీ ద్వంద్వ ప్రభావాన్ని కలిగి ఉన్నట్లు మనం చూడవచ్చు. ప్రతి లావాదేవీ తరువాత సమీకరణం నిజం.

ప్రయోజనాలు

- ఇది ఖాతాల పుస్తకాలలోని ప్రతి డెబిట్లోని క్రెడిట్ను నిర్ణయించడానికి సహాయపడుతుంది మరియు దీనికి విరుద్ధంగా ఉంటుంది.

- అకౌంటింగ్ సమీకరణం యొక్క మూడవ భాగం యొక్క విలువను ఇతర రెండు భాగాల విలువలు తెలిస్తే వాటిని గుర్తించడం నిర్వహణకు సులభతరం చేస్తుంది.

- అకౌంటింగ్ సమీకరణం కారణంగా అకౌంటెన్సీలు అకౌంటెన్సీ సాధనలో ఖచ్చితత్వాన్ని నిర్వహిస్తారు.

- ఆర్థిక నివేదికలను తయారుచేసేటప్పుడు సంభవించిన లోపాలను తెలుసుకోవడానికి ఇది నిర్వహణకు సహాయపడుతుంది.

ప్రతికూలతలు

- బ్యాలెన్స్ షీట్ సమీకరణం లావాదేవీ యొక్క వివరణాత్మక ప్రభావాన్ని అందించదు. ఇది క్రెడిట్లతో అప్పులతో మాత్రమే సరిపోతుంది కాని దానికి కారణాలను పేర్కొనడంలో విఫలమవుతుంది.

- ఇది నామమాత్రపు ఖాతాల అంశాలపై కాకుండా వ్యక్తిగత మరియు నిజమైన ఖాతాల అంశాలపై మాత్రమే దృష్టి పెడుతుంది. నామమాత్రపు ఖాతాలలో వ్యాపారం యొక్క ఖర్చులు మరియు ఆదాయాలు ఉన్నాయి మరియు ఖర్చులు మరియు ఆదాయాలు రెండూ బ్యాలెన్స్ షీట్ అంశాలు కాదు. కాబట్టి అవి నేరుగా అకౌంటింగ్ సమీకరణంలో భాగం కాదు.

- ఇది అకౌంటింగ్ యొక్క డ్యూయల్ ఎంట్రీ సిస్టమ్ గురించి ప్రాథమిక అవగాహనను అందిస్తుంది కాని అకౌంటింగ్లో దాని ఉపయోగం వెనుక గల కారణాన్ని పేర్కొనలేదు.

బ్యాలెన్స్ షీట్ సమీకరణం యొక్క పరిమితులు

బ్యాలెన్స్ షీట్ సమీకరణం ఎల్లప్పుడూ బ్యాలెన్స్ షీట్ ను సమతుల్యం చేస్తుంది, కానీ ఇది సంస్థ యొక్క పని గురించి పెట్టుబడిదారుడికి ఆలోచన ఇవ్వదు. పనితీరును విశ్లేషించడానికి, పెట్టుబడిదారులు చూపిన సంఖ్యలను మరియు పనితీరును కంపెనీకి తగినంత ఆస్తులు ఉన్నాయా, బాధ్యతలు చాలా ఎక్కువ లేదా చాలా తక్కువగా ఉన్నాయా మరియు దీర్ఘకాలిక వృద్ధిని సాధించడానికి కంపెనీ సరైన ఫైనాన్సింగ్ ఎంపికను ఉపయోగిస్తుందా అని అర్థం చేసుకోవాలి.

ముఖ్యమైన పాయింట్లు

- ఏదైనా సంస్థలో బ్యాలెన్స్ యొక్క రెండు ప్రధాన భాగాలు దాని ఆర్థిక స్థితిని తెలుసుకోవడంలో సహాయపడతాయి ఆస్తులు మరియు బాధ్యతలు. మూడవ విభాగంలో వాటాదారుల ఈక్విటీ లేదా యజమాని ఈక్విటీ ఉన్నాయి.

- బ్యాలెన్స్ షీట్ సమీకరణాన్ని అకౌంటింగ్ సమీకరణం లేదా ప్రాథమిక అకౌంటింగ్ సమీకరణం అని కూడా అంటారు. ఇది మూడు ముఖ్యమైన భాగాలు, ఆస్తులు, బాధ్యతలు మరియు వాటాదారుల ఈక్విటీ యొక్క అసోసియేషన్ యొక్క ప్రాతినిధ్యం.

- కంపెనీ కలిగి ఉన్న విలువైన వనరులు దాని ఆస్తులు, మరియు సంస్థ ఇతరులకు కలిగి ఉన్న బాధ్యత దాని బాధ్యతలు. Debt ణం ద్వారా ఫైనాన్సింగ్ బాధ్యతగా సూచించబడే చోట కంపెనీ ఆస్తుల ఫైనాన్సింగ్ ఎలా జరుగుతుందో వాటాదారుల ఈక్విటీ మరియు బాధ్యతలు చూపిస్తాయి మరియు ఈక్విటీ వాటాల జారీ ద్వారా ఫైనాన్సింగ్ వాటాదారుల ఈక్విటీగా సూచించబడుతుంది.

- వ్యాపార లావాదేవీలు పుస్తకాలు మరియు ఖాతాలలో ఖచ్చితంగా చూపించబడతాయా అనే దాని గురించి ఇది సంస్థ యొక్క వాటాదారులకు చిత్రాన్ని అందిస్తుంది.

ముగింపు

బ్యాలెన్స్ షీట్ సమీకరణం అకౌంటింగ్ యొక్క ద్వంద్వ ప్రవేశ వ్యవస్థ యొక్క పునాది. ప్రతి డెబిట్ కోసం, సమానమైన మరియు వ్యతిరేక క్రెడిట్ ఉందని మరియు అన్ని ఆస్తుల మొత్తం ఎల్లప్పుడూ దాని అన్ని బాధ్యతలు మరియు ఈక్విటీల మొత్తానికి సమానంగా ఉంటుందని ఇది చూపిస్తుంది.