ఆర్థిక నివేదికల రకాలు | ఉదాహరణలతో దశల వారీ వివరణ

3 వివిధ రకాల ఆర్థిక ప్రకటనలు

- బ్యాలెన్స్ షీట్: ఆస్తులు మరియు బాధ్యతల పరంగా కంపెనీ ఎక్కడ నిలుస్తుందో చెప్పడం.

- ఆర్థిక చిట్టా: విభిన్న ఆదాయ ప్రవాహాలు ఎలా పని చేశాయో వివరించడానికి.

- నగదు ప్రవాహ ప్రకటనలు: అసలు నగదు ప్రవాహం ఎలా ఉందో వివరించడానికి.

ఈ స్టేట్మెంట్లు వాటిలో ఏమి నిల్వ చేస్తాయో మరియు వ్యాపారం యొక్క పనితీరును నివేదించడంలో వారు ఏ పాత్ర పోషిస్తారో చూద్దాం.

# 1 బ్యాలెన్స్ షీట్

ఆదాయ ప్రకటన నుండి వచ్చే నికర లాభం మరియు నగదు ప్రవాహ ప్రకటనల నుండి నగదు బ్యాలెన్స్ను ముగించడం బ్యాలెన్స్ షీట్ను రూపొందించడానికి ఇన్పుట్లుగా ఉన్నందున ఇది అన్ని ఆర్థిక నివేదికలకు తుది ఉత్పత్తిగా పరిగణించబడే ఆర్థిక నివేదికల రకాల్లో ఒకటి. ఇది సంస్థ యొక్క అన్ని ఆస్తులు మరియు బాధ్యతలు & వాటాదారుల ఈక్విటీని చూపుతుంది. బ్యాలెన్స్ షీట్ సమీకరణం ప్రకారం:

ఆస్తులు = బాధ్యతలు + వాటాదారుల ఈక్విటీ

బ్యాలెన్స్ షీట్ యొక్క ఉదాహరణ

అకౌంటింగ్లోని ఆస్తుల వైపు బ్యాలెన్స్ షీట్లో, మాకు ఈ క్రింది అంశాలు ఉన్నాయి:

- నగదు లేదా నగదుతో సమానమైన: నగదు మరియు బ్యాంక్ బ్యాలెన్స్గా కంపెనీ కలిగి ఉన్న డబ్బు.

- మార్కెట్ సెక్యూరిటీలు: స్వల్పకాలిక ఆదాయానికి మ్యూచువల్ ఫండ్ పథకాలు, డిబెంచర్లు, పబ్లిక్ స్టాక్ / ప్రైవేట్ కంపెనీలలో పెట్టుబడులను కూడా పార్క్ చేయవచ్చు.

- ఖాతా స్వీకరించదగినవి: ఇది ఖాతాదారులకు చేసిన అన్ని క్రెడిట్-ఆధారిత అమ్మకాలకు వ్యతిరేకంగా సంస్థ యొక్క దావా.

- జాబితా: సంస్థ విక్రయించదలిచిన ప్రధాన ఉత్పత్తి మరియు సేవలు ఇది.

- మొక్క & సామగ్రి: ఇది సంస్థ తన ఉత్పత్తులను నిర్మించడానికి ఉపయోగించే అన్ని పరికరాలను కలిగి ఉంటుంది.

బ్యాలెన్స్ షీట్ యొక్క బాధ్యతల వైపు, మాకు ఈ క్రింది అంశాలు ఉన్నాయి:

- చెల్లించవలసిన ఖాతాలు: మేము క్రెడిట్ మీద వారి వస్తువులు మరియు సేవలను కొనుగోలు చేస్తున్నప్పుడు ఇతరులు మా కంపెనీపై కలిగి ఉన్న మొత్తం వాదనలు.

- తెలియని రాబడి: ఒక కస్టమర్ ముందుగానే చెల్లించినప్పుడు, కానీ ఈ ఆదాయం ఇంకా సంపాదించలేదని మేము చెప్పినప్పుడు ఉత్పత్తి ఇంకా అతనికి పంపిణీ చేయబడలేదు మరియు అందువల్ల ఇది మా బ్యాలెన్స్ షీట్లో బాధ్యతగా మారుతుంది.

- దీర్ఘకాలిక of ణం యొక్క ప్రస్తుత భాగం: ఈ సంవత్సరంలోనే మనం పదవీ విరమణ చేయాల్సిన అప్పులో కొంత భాగాన్ని ఇది చూపిస్తుంది.

- దీర్ఘకాలిక ఋణం: ఇది సంస్థ యొక్క అన్ని దీర్ఘకాలిక రుణాలు చూపిస్తుంది, అవి చాలా కాలం పాటు తిరిగి చెల్లించాల్సి ఉంటుంది.

బ్యాలెన్స్ షీట్ యొక్క ఈక్విటీ వైపు, మాకు ఈ క్రింది అంశాలు ఉన్నాయి:

- చెల్లింపుల మూలధనం: ఇది వ్యాపార యజమానులు పెట్టుబడి పెట్టిన అసలు మూలధనాన్ని చూపిస్తుంది మరియు ఎక్కువ వాటాలు జారీ చేయబడితే మూలధన పెరుగుదలపై కూడా ఇది అనుసరిస్తుంది.

- నిలుపుకున్న ఆదాయాలు: ఇది వ్యాపారం కాలక్రమేణా సంపాదించిన డబ్బుపై అంతర్దృష్టిని అందిస్తుంది, కాని డివిడెండ్ ద్వారా పెట్టుబడిదారులతో పంచుకోకుండా దానిని తనలో ఉంచుకుంటుంది.

# 2 ఆదాయ ప్రకటన

సంస్థ యొక్క అన్ని ఆదాయాలు మరియు ఖర్చులను నిల్వ చేసే ఫైనాన్షియల్ స్టేట్మెంట్ రకాల్లో ఆదాయ ప్రకటన ఒకటి. వ్యాపారం రోజువారీ వ్యాపారం చేస్తున్నప్పుడు, ఇది రోజువారీ ఖర్చులను మరియు దాని వ్యాపార కార్యకలాపాల నుండి ఆదాయాన్ని సంపాదిస్తూనే ఉంటుంది. ఈ అంశాలన్నీ ఈ ప్రకటనలో నమోదు చేయబడ్డాయి. మేము మా ఉత్పత్తులను అమ్మడం ద్వారా మరియు క్లయింట్కు సేవలను అందించడం ద్వారా మా ఆదాయాన్ని సంపాదిస్తాము. సంస్థ చేసే వివిధ రకాల ఖర్చులు ఉండవచ్చు, వాటిలో కొన్ని క్రింద పేర్కొనబడ్డాయి:

- జీతాలు

- అద్దెకు

- టెలిఫోన్ & ఇంటర్నెట్

- నీరు & విద్యుత్

- పన్నులు

- భీమా

- ప్రకటన & మార్కెటింగ్ ఖర్చు

- ఇంధనం

- స్థిర

- వడ్డీ చెల్లింపు మరియు ఇతర బ్యాంక్ ఛార్జీలు

పైన ఖర్చుల జాబితా ఉంది మరియు ఈ జాబితా నిశ్చయాత్మకమైనది కాదు.

ఆదాయ ప్రకటన యొక్క ఉదాహరణ

ఆదాయ ప్రకటన యొక్క విలక్షణ ఉదాహరణ క్రింద ఉంది:

వ్యాపారం నుండి మా మొత్తం అమ్మకాలను నివేదించడం ద్వారా మేము ప్రారంభిస్తాము. వ్యాపారం యొక్క స్థూల మార్జిన్ పొందడానికి ఆ వస్తువులు మరియు సేవలను ఉత్పత్తి చేసే ఖర్చును మేము తీసివేస్తాము. ఆపరేటింగ్ ఆదాయాలను (EBITDA) లెక్కించడానికి ఇప్పుడు మేము వ్యాపారానికి సంబంధించిన అన్ని ఖర్చులను (పైన పేర్కొన్నవి వంటివి) తీసివేస్తాము. తుది ఆపరేటింగ్ ఆదాయాలను (EBIT) లెక్కించడానికి తరుగుదల మరియు రుణ విమోచన (D&A) ను తీసివేస్తాము. EBIT నుండి, మేము పన్ను ముందు ఆదాయాలు (EBT) / పన్ను ముందు లాభం (PBT) పొందడానికి వడ్డీని తగ్గిస్తాము, ఆపై పన్ను తరువాత లాభం (PAT) యొక్క తుది సంఖ్యను లెక్కించడానికి మేము పన్నులను తీసివేస్తాము.

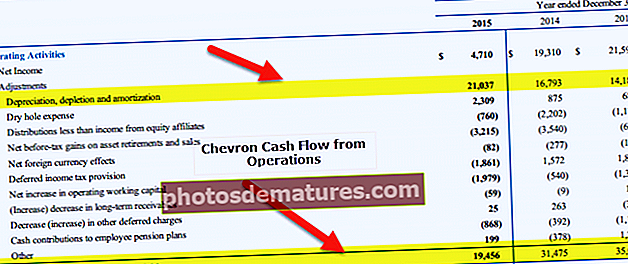

# 3 నగదు ప్రవాహ ప్రకటన

ఈ ప్రకటన వ్యాపారంలో జరిగిన అన్ని నగదు లావాదేవీలను నమోదు చేసే ఆర్థిక నివేదికలలో ఒకటి. ఖాతా పుస్తకాలు విండోస్ దుస్తులు ధరించడానికి కొన్ని మార్గాలు ఉన్నాయి, అప్పుడు అవి వాస్తవంగా ఉండాలి కాని నగదును మార్చడం చాలా కష్టం. అందువల్ల, నగదు ప్రవాహ ప్రకటన సంస్థ గురించి మరింత విశ్వసనీయమైన సమాచార వనరుగా పరిగణించబడుతుంది. ఒక సంస్థ ప్రధానంగా 3 ప్రాంతాల నుండి నగదును ఉత్పత్తి చేస్తుంది:

- దాని కార్యకలాపాల నుండి: ఇది ఆపరేటింగ్ కార్యకలాపాల నుండి నగదు ప్రవాహంలో ఉంటుంది.

- దాని ఆస్తుల కొనుగోలు మరియు అమ్మకం నుండి: ఇది పెట్టుబడి కార్యకలాపాల నుండి నగదు ప్రవాహంలో ఉంటుంది;

- Debt ణం మరియు ఈక్విటీ ద్వారా నిధుల సేకరణ నుండి: ఇది ఫైనాన్సింగ్ కార్యకలాపాల నుండి నగదు ప్రవాహంలో ఉంటుంది;

నగదు ప్రవాహ ప్రకటన యొక్క ఉదాహరణ

కార్యకలాపాల నుండి నగదు ప్రవాహాలలో, మేము నికర ఆదాయం నుండి ప్రారంభించి, ఆపై తరుగుదల వంటి నగదు రహిత ఖర్చులన్నింటినీ తగ్గించి, నికర ఆదాయంలో నగదు రహిత లాభాలన్నింటినీ తిరిగి చేర్చుతాము. అప్పుడు, ప్రస్తుత ఆస్తులలో తగ్గుదలని మేము తిరిగి జోడిస్తాము, ఎందుకంటే అవి మొదట్లో మా ఆస్తి బ్యాలెన్స్ను తగ్గించాయి, అందువల్ల మేము వాటిని జోడించాలి. అదేవిధంగా, ప్రస్తుత ఆస్తిలో పెట్టుబడులు మా ఆస్తి పూల్ను తగ్గించే అవకాశం ఉన్నందున ప్రస్తుత ఆస్తిలో అన్ని పెరుగుదలను తీసివేయాలి, అందువల్ల మేము దానిని తిరిగి జోడించాలి. మా వ్యాపార కార్యకలాపాల నుండి వచ్చే నగదు ప్రవాహాన్ని తిరిగి లెక్కించడానికి మేము బాధ్యతల వైపు వ్యతిరేకం చేస్తాము.

పెట్టుబడి కార్యకలాపాల నుండి నగదు ప్రవాహాలలో, ప్లాంట్, యంత్రాలు మరియు పరికరాలకు సంబంధించి అన్ని అమ్మకాలను జోడించడం ప్రారంభిస్తాము, ఎందుకంటే అవి మా ఆస్తి సమతుల్యతను పెంచాయి మరియు ఈ దీర్ఘకాలిక మూలధన ఆస్తుల నుండి మేము చేసిన అన్ని కొనుగోళ్లను తీసివేస్తాము. పెట్టుబడి కార్యకలాపాల నుండి ఉత్పన్నమయ్యే నగదు ప్రవాహాలను లెక్కించడంలో ఇది మాకు సహాయపడుతుంది.

అప్పుడు మేము నగదు ప్రవాహ ప్రకటన యొక్క చివరి భాగానికి వెళ్తాము, అనగా, ఫైనాన్సింగ్ కార్యకలాపాల నుండి నగదు ప్రవాహాలు. డిబెంచర్ అమ్మకం లేదా ఈక్విటీ అమ్మకం వంటి నగదును మన మూలధన నిర్మాణంలో చేర్చిన అన్ని వస్తువులను ఇక్కడ జోడిస్తాము మరియు బాండ్ల విముక్తి వంటి ఈ అంశం నుండి మన నగదు బ్యాలెన్స్ను తగ్గించిన అన్ని వస్తువులను తీసివేస్తాము.

ఈ 3 లైన్ ఐటమ్ల మొత్తం సంవత్సరంలో నగదు బ్యాలెన్స్ పెరుగుదల / తగ్గుదలని ఇస్తుంది. నగదు మరియు నగదు సమానమైన ముగింపు సంఖ్యను పొందడానికి ఇప్పుడు మేము దానిని ప్రారంభ నగదు బ్యాలెన్స్కు జోడిస్తాము.