ఆదాయ సారాంశం ఖాతా (నిర్వచనం, ఉదాహరణ) | ముగింపు ఎంట్రీలు

ఆదాయ సారాంశం నిర్వచనం

ఆదాయ సారాంశం అనేది తాత్కాలిక ఖాతా, దీనిలో ఆదాయ మరియు వ్యయాల ఖాతాల యొక్క ముగింపు ఎంట్రీలు అకౌంటింగ్ వ్యవధి ముగింపులో నెట్ చేయబడతాయి మరియు ఫలిత బ్యాలెన్స్ లాభం లేదా నష్టంగా పరిగణించబడుతుంది. ఆదాయ సారాంశం యొక్క నికర బ్యాలెన్స్ క్రెడిట్ బ్యాలెన్స్ అయితే, సంస్థ ఆ సంవత్సరానికి లాభం పొందిందని, లేదా నికర బ్యాలెన్స్ డెబిట్ బ్యాలెన్స్ అయితే, ఆ సంవత్సరానికి కంపెనీ నష్టాన్ని చవిచూసింది.

ఇది ఆపరేటింగ్ మరియు నాన్-ఆపరేటింగ్ కార్యాచరణ నుండి ఉత్పన్నమయ్యే ఆదాయం మరియు ఖర్చుల సారాంశం; కాబట్టి, దీనిని రాబడి & వ్యయ సారాంశం అని కూడా అంటారు.

ఆదాయ సారాంశాన్ని ఎలా సిద్ధం చేయాలి?

దశ 1 - రెవెన్యూ ఖాతాల ముగింపు

రెవెన్యూ ఖాతాలకు ఎల్లప్పుడూ క్రెడిట్ బ్యాలెన్స్ ఉంటుంది; అకౌంటింగ్ వ్యవధి ముగింపులో, క్రెడిట్ బ్యాలెన్స్ను ఆదాయ సారాంశానికి బదిలీ చేయడం ద్వారా అన్ని రెవెన్యూ ఖాతాలు మూసివేయబడతాయి. రెవెన్యూ ఖాతాలను డెబిట్ చేయడం ద్వారా మరియు ఆదాయ సారాంశ ఖాతాను జమ చేయడం ద్వారా ఇది జరుగుతుంది. ఈ ఎంట్రీని దాటిన తరువాత, అన్ని రెవెన్యూ ఖాతాలు సున్నా అవుతాయి.

దశ 2 - ఖర్చు ఖాతాల ముగింపు

ఖర్చుల ఖాతా ఎల్లప్పుడూ డెబిట్ బ్యాలెన్స్ కలిగి ఉంటుంది; అకౌంటింగ్ వ్యవధి ముగింపులో, డెబిట్ను ఆదాయ సారాంశానికి బదిలీ చేయడం ద్వారా అన్ని ఖర్చుల ఖాతాలు మూసివేయబడతాయి మరియు ఖర్చుల ఖాతాను జమ చేయడం ద్వారా మరియు ఆదాయ సారాంశ ఖాతాను డెబిట్ చేయడం ద్వారా ఇది జరుగుతుంది. ఈ ఎంట్రీని దాటిన తరువాత, అన్ని వ్యయ ఖాతాల బ్యాలెన్స్ సున్నా అవుతుంది.

దశ 3 - ఆదాయ సారాంశ ఖాతాను ఖరారు చేస్తోంది

ఇప్పుడు, ఈ ఖాతాలు క్రెడిట్ సైడ్ కాలమ్లో సంస్థ యొక్క మొత్తం ఆదాయంగా మరియు డెబిట్ సైడ్ కాలమ్లోని అన్ని ఖర్చుల ఖాతా బ్యాలెన్స్ను సంస్థ యొక్క మొత్తం వ్యయంగా కలిగి ఉన్నాయి. క్రెడిట్ బ్యాలెన్స్ డెబిట్ బ్యాలెన్స్ కంటే ఎక్కువగా ఉంటే, అది లాభాన్ని సూచిస్తుంది మరియు క్రెడిట్ బ్యాలెన్స్ కంటే డెబిట్ బ్యాలెన్స్ ఎక్కువగా ఉంటే, అది నష్టాన్ని సూచిస్తుంది. చివరి క్రెడిట్ బ్యాలెన్స్ లేదా డెబిట్ బ్యాలెన్స్లో, అది ఏమైనా కావచ్చు, అది బ్యాలెన్స్ షీట్లోని నిలుపుకున్న ఆదాయాలు లేదా మూలధన ఖాతాకు బదిలీ అవుతుంది మరియు ఆదాయ సారాంశం మూసివేయబడుతుంది.

ఆదాయ సారాంశం యొక్క ఉదాహరణ

కిందివి ఆదాయ సారాంశానికి ఉదాహరణ.

XYZ ఇంక్ 31 డిసెంబర్ 18 తో ముగిసిన సంవత్సరానికి ఆదాయ సారాంశాన్ని సిద్ధం చేస్తోంది మరియు 31 డిసెంబర్ 18 నాటికి ఆదాయ మరియు వ్యయ ఖాతా బ్యాలెన్స్ క్రింద ఉన్నాయి.

రెవెన్యూ ఖాతాల ముగింపు బ్యాలెన్స్ క్రింద ఇవ్వబడింది:

- అమ్మకాలు - $ 80000

- వడ్డీ ఆదాయం - $ 500

- ఇతర ఆదాయం - $ 240

ఖర్చు ఖాతాల ముగింపు బ్యాలెన్స్ క్రింద ఇవ్వబడింది:

- కొనుగోలు - 500 50000

- అద్దె ఖర్చులు - $ 8000

- జీతాలు & వేతనాలు - $ 3500

- ప్రింటింగ్ & స్టేషనరీ - $ 700

- ప్రకటన ఖర్చులు - $ 500

- విద్యుత్ ఖర్చులు - 0 260

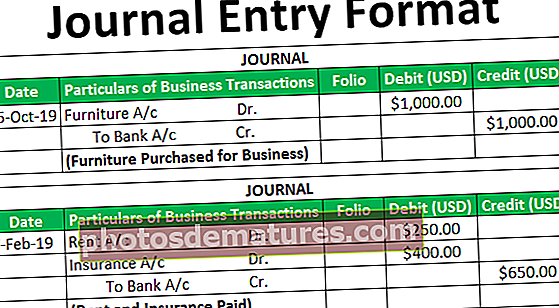

దిగువ జర్నల్ ఎంట్రీ సహాయంతో పైన పేర్కొన్న ఖాతాలన్నీ వారి బ్యాలెన్స్లను ఆదాయ సారాంశంలోకి బదిలీ చేయడం ద్వారా మూసివేయబడతాయి:

దిగువ ఎంట్రీని దాటడం ద్వారా ఆదాయం మరియు వ్యయం యొక్క బ్యాలెన్స్ నిలుపుకున్న ఆదాయాలకు బదిలీ చేయబడుతుంది:

పైన పేర్కొన్న జర్నల్ ఎంట్రీ ఆదాయ సారాంశం ఖాతా తయారు చేయబడుతుంది, ఇది క్రింద ఉంది:

ప్రయోజనాలు

- ఇది సంస్థ యొక్క పూర్తి ఆదాయ మరియు వ్యయ సమాచారాన్ని ఒకే చోట ఇస్తుంది.

- ఇది ఒక నిర్దిష్ట కాలానికి కంపెనీ ఆర్థిక పనితీరును విశ్లేషించడంలో పెట్టుబడిదారులకు మరియు వాటాదారులకు సహాయపడుతుంది, తద్వారా వారు భవిష్యత్ పెట్టుబడుల కోసం నిర్ణయం తీసుకోవచ్చు.

- గత సంవత్సరాల ఆదాయ సారాంశాన్ని సమీక్షించడం ద్వారా కంపెనీ పనితీరును సులభంగా ట్రాక్ చేయవచ్చు మరియు ఒక సంస్థ క్రమం తప్పకుండా లాభం పొందుతుందో లేదో తెలుసుకోవచ్చు.

- ఆదాయపు పన్ను రిటర్నులను నింపడంలో కూడా ఇది సహాయపడుతుంది ఎందుకంటే ఇది ఒకే చోట పన్ను రిటర్నులను దాఖలు చేయడానికి అవసరమైన అన్ని సమాచారాన్ని ఇస్తుంది.

- ఈ ప్రకటనలో రెండు నిలువు వరుసలు మాత్రమే ఉన్నందున ఇది సులభంగా అర్థమవుతుంది.

- ఆదాయ సారాంశం బడ్జెట్ వర్సెస్ వాస్తవ వ్యత్యాస విశ్లేషణలో సహాయపడుతుంది.

- అక్రూవల్ బ్యాలెన్స్లను జోడించడం లేదా తగ్గించడం ద్వారా నగదు లాభం పొందడం చాలా సులభం.

ప్రతికూలతలు

- ఇది ఆపరేటింగ్ మరియు నాన్-ఆపరేటింగ్ ఆదాయం మరియు ఖర్చులను కలిగి ఉంటుంది; అందువల్ల, కొన్నిసార్లు, ఇది సంస్థ యొక్క సరైన ఆర్థిక చిత్రాన్ని ఇవ్వడం లేదు.

- ఇది వాస్తవానికి డబ్బు అందుకున్నదా లేదా అదేవిధంగా అమ్మకాల యొక్క పూర్తి విలువను నమోదు చేసినట్లుగా ఇది సంకలన ప్రాతిపదికన తయారు చేయబడుతుంది, ఖర్చులు అక్రూవల్ ప్రాతిపదికన నమోదు చేయబడ్డాయి, వాస్తవానికి చెల్లించబడినా లేదా కాదా, కాబట్టి, తప్పుగా సూచించే అవకాశం ఉంది .

- ఆర్థిక పనితీరు విశ్లేషణకు ఒక సంవత్సరం ఆదాయ సారాంశం ఉపయోగపడదు. ఆర్థిక పనితీరును విశ్లేషించడానికి పెట్టుబడిదారుడు కనీసం 10 సంవత్సరాల సారాంశాన్ని తీసుకోవాలి. అందువల్ల, జాబితా చేయబడని సంస్థ యొక్క 10 సంవత్సరాల సారాంశాన్ని పొందడం సమయం పడుతుంది మరియు కొన్నిసార్లు కష్టం.

ముగింపు

ఆదాయ సారాంశం, పేరు ప్రకారం, ఆదాయం మరియు ఖర్చుల సారాంశం, మరియు ఈ సారాంశం యొక్క ఫలితం నిర్దిష్ట కాలానికి లాభం లేదా నష్టం. ఆర్థిక నివేదికలను తయారు చేయడానికి ఇది చాలా ముఖ్యమైన సాధనం. ఇది చెక్పాయింట్గా పనిచేస్తుంది మరియు ఫైనాన్షియల్ స్టేట్మెంట్ తయారీలో సంభవించే లోపాలను తగ్గించి, బ్యాలెన్స్ను రాబడి మరియు వ్యయ ఖాతా నుండి నేరుగా బదిలీ చేస్తుంది.

ప్రతి ఖాతా యొక్క సింగిల్-సింగిల్ బ్యాలెన్స్ పంపే బదులు, ఇది అన్ని లెడ్జర్ బ్యాలెన్స్లను ఒక విలువలో సంగ్రహించి బ్యాలెన్స్ షీట్కు బదిలీ చేస్తుంది, ఇది పెట్టుబడిదారులు, నిర్వహణ, విక్రేతలు మరియు ఇతర వాటాదారులకు మరింత అర్ధవంతమైన ఉత్పత్తిని ఇస్తుంది. ఇది అన్ని ఆపరేటింగ్ మరియు నాన్-ఆపరేటింగ్ వ్యాపార కార్యకలాపాలను ఒక పేజీలో సంగ్రహించి, సంస్థ యొక్క ఆర్థిక పనితీరును ముగించగలదని మేము చెప్పగలం.