త్రైమాసిక సమ్మేళనం (అర్థం, ఫార్ములా) | ఎలా లెక్కించాలి?

త్రైమాసిక సమ్మేళనం అంటే ఏమిటి?

త్రైమాసికంలో సమ్మేళనం ఒక ఖాతాలో త్రైమాసికంలో సంపాదించిన వడ్డీ మొత్తంగా పరిగణించవచ్చు లేదా సంపాదించిన వడ్డీ కూడా తిరిగి పెట్టుబడి పెట్టబడుతుంది. మరియు స్థిర డిపాజిట్ ఆదాయాన్ని లెక్కించడంలో ఇది ఉపయోగపడుతుంది ఎందుకంటే చాలా బ్యాంకులు త్రైమాసికంలో సమ్మేళనం చేసే డిపాజిట్లపై వడ్డీ ఆదాయాన్ని అందిస్తాయి. అంతేకాకుండా, త్రైమాసిక ఆదాయాన్ని అందించే ఇతర ఆర్థిక ఉత్పత్తులు లేదా మనీ మార్కెట్ పరికరాలపై ఏదైనా ఆదాయాన్ని లెక్కించడానికి కూడా దీనిని ఉపయోగించవచ్చు.

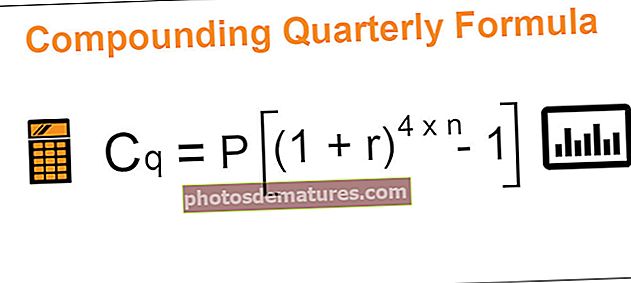

త్రైమాసిక సమ్మేళనం ఫార్ములా

సిq = P [(1 + r) 4 * n - 1]

ఎక్కడ,

- సిq త్రైమాసిక సమ్మేళనం ఆసక్తి

- పి ప్రధాన మొత్తం అవుతుంది

- r అనేది త్రైమాసిక సమ్మేళనం వడ్డీ రేటు

- n అనేది కాలాల సంఖ్య

త్రైమాసిక సమ్మేళనం యొక్క సూత్రం సమ్మేళనం సూత్రం యొక్క ఉపసమితి. ఇక్కడ అసలు మొత్తం, కాలాల సంఖ్య, వడ్డీ రేటు అవసరం. వడ్డీ రేటు n * 4 కు పెంచబడుతుంది, ఇది వడ్డీని త్రైమాసికంలో లెక్కించాల్సి ఉంటుంది కాబట్టి ఇది స్థిరంగా ఉంటుంది. అందువల్ల, ఇది త్రైమాసికంలో వడ్డీని పెంచుతుంది మరియు ప్రతి త్రైమాసికంలో ఆదాయం పెరుగుతుంది, ఈ సూత్రం ఆ ఫలితాలను వివరించడానికి మరియు పొందడానికి ప్రయత్నిస్తుంది.

ఉదాహరణలు

మీరు ఈ కాంపౌండింగ్ త్రైమాసిక ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - కాంపౌండింగ్ త్రైమాసిక ఫార్ములా ఎక్సెల్ మూసఉదాహరణ # 1

మిస్టర్ కమల్ 4 సంవత్సరాల కాలానికి KJK బ్యాంకులో $ 50,000 జమ చేసాడు మరియు త్రైమాసిక సమ్మేళనం అయిన వడ్డీ రేటుగా బ్యాంక్ 5 శాతం చెల్లిస్తుంది. మీరు త్రైమాసిక సమ్మేళనం ఆసక్తిని లెక్కించాలి.

పరిష్కారం

మాకు అవసరమైన అన్ని వేరియబుల్స్ ఇవ్వబడ్డాయి;

అందువల్ల, త్రైమాసిక సమ్మేళనం ఆసక్తిని లెక్కించడం -

- సిq = P [(1 + r) 4 * n - 1]

- = 50,000 [ (1+5%/4)4*4 – 1 ]

- = 50,000 [ (1.0125)16 – 1 ]

- = 10,994.48

ఉదాహరణ # 2

బిసిసి కోఆపరేటివ్ బ్యాంక్లో రెండు పథకాలు ఉన్నాయి, అవి తమ వినియోగదారులచే ఎక్కువ ప్రాధాన్యతనిచ్చే అంచనాలను అంచనా వేస్తున్నాయి. ఆర్థిక శాఖ సేకరించిన విధంగా రెండు పథకాల వివరాలు క్రింద ఇవ్వబడ్డాయి.

జమ చేసిన ప్రారంభ మొత్తంలో స్కీమ్ 1 కోసం 11,000 ప్రీమియం ఉంటుంది, ఇది పెట్టుబడి పెట్టకూడదు మరియు స్కీమ్ II కోసం 25,000 ప్రీమియం ఉంటుంది, అది పెట్టుబడి పెట్టకూడదు. లైఫ్ ఇన్సూరెన్స్ 1000,000 ప్రయోజనాన్ని పొందుతుంది, అయితే వైద్య పథకం 700,000 ప్రయోజనాలను పొందుతుంది.

మీరు పథకం యొక్క ప్రయోజనాలను అంచనా వేయాలి.

పరిష్కారం

ఇక్కడ, మేము పథకం ప్రయోజనాలను పోల్చాలి మరియు మొదట, త్రైమాసిక సమ్మేళనం ఆసక్తిని లెక్కిస్తాము.

పెట్టుబడి పెట్టే ప్రారంభ మొత్తం 200,000 తక్కువ 11,000, ఇది స్కీమ్ I కోసం 189,000 మరియు స్కీమ్ II కోసం ఇది 400,000 తక్కువ 25,000, అంటే 375,000.

త్రైమాసిక సమ్మేళనం ఆసక్తిని లెక్కించడానికి క్రింది డేటాను ఉపయోగించండి

పథకం I.

- సిq = P [(1 + r) n * 4 - 1]

- =189,000 [ (1+(8.50%/4))(6*4) – 1 ]

- =189,000 [ (1.02125)24 – 1 ]

- = 1,24,062.81

పథకం II

- సిq = P [(1 + r) n * 4 - 1]

- = 375,000 [ (1+(8.25%/4)(7*4) – 1 ]

- = 375,000 [ (1.020625)28 – 1 ]

- = 2,89,178.67

ఒక పథకం 6 సంవత్సరాలు మరియు మరొకటి 7 సంవత్సరాలు మరియు ఇంకా, మేము పాలసీ ప్రయోజనాల ద్వారా వెళితే కస్టమర్ ఆపిల్ను ఆపిల్తో పోల్చడం లేదు కాబట్టి ఇక్కడ నిర్ణయం తీసుకోవడం చాలా కష్టం. పాలసీ కవర్ 1000,000.

ఉదాహరణ # 3

SMC మునిసిపల్ కార్పొరేషన్ మార్కెట్ నుండి డబ్బును స్వాధీనం చేసుకోవడానికి కొత్త ఉత్పత్తులను విడుదల చేసింది. డబ్బును రెండు దశల్లో పెట్టుబడి పెట్టాలి. మొదటి దశలో, 50% పెట్టుబడి పెట్టబడుతుంది మరియు మిగిలినవి 5 సంవత్సరాల తరువాత పెట్టుబడి పెట్టబడతాయి. మొదటి 5 సంవత్సరాలకు, చెల్లించాల్సిన వడ్డీ రేటు 8% మరియు రాబోయే 5 సంవత్సరాలకు ఇది 7.5% అవుతుంది. వీటికి త్రైమాసికం చెల్లించబడుతుంది. మిస్టర్ డబ్ల్యూ 500,000 ప్రారంభ కాలంలో పెట్టుబడి పెట్టారు. మిస్టర్ డబ్ల్యూ కోసం పెట్టుబడిపై సంపాదించిన ఆదాయాన్ని మీరు లెక్కించాలి.

పరిష్కారం

మాకు ఇక్కడ అన్ని వివరాలు ఇవ్వబడ్డాయి మరియు నెలకు 10,000 నెలవారీగా 12 సంవత్సరాలకు పెట్టుబడి పెట్టడం ద్వారా వచ్చే ఆదాయాన్ని లెక్కించడానికి ఈ క్రింది సూత్రాన్ని ఉపయోగించవచ్చు.

త్రైమాసిక సమ్మేళనం ఆసక్తిని లెక్కించడానికి క్రింది డేటాను ఉపయోగించండి

దశ I.

- సిq = P [(1 + r) n * 4 - 1]

- = 250,000 [ (1+(8.00%/4)(4*5) – 1 ]

- = 250,000 [ (1.02)20 – 1 ]

= 1,21,486.85

దశ II

- సిq = P [(1 + r) n * 4 - 1]

- = 250,000 [ (1+(7.50%/4)(4*5) – 1 ]

- =250,000 [ (1.01875)20 – 1 ]

= 1,12,487.0

మొత్తం రాబడి

అందువల్ల, మిస్టర్ డబ్ల్యూ తన పెట్టుబడిపై సంపాదించిన మొత్తం ఆదాయం 1,21,486.85 + 1,12,487.01, ఇది 2,33,974 గా ఉంటుంది.

Lev చిత్యం మరియు ఉపయోగాలు

కాంపౌండింగ్ నెలవారీ, త్రైమాసిక, సెమీ-వార్షిక మరియు వార్షికంగా ఉంటుంది మరియు ఖాతాలను ఆదా చేసే ఆర్థిక ఉత్పత్తులలో చాలావరకు త్రైమాసిక లేదా సెమీ వార్షిక ప్రాతిపదికపై ఆధారపడి ఉంటాయి. సాధారణ వడ్డీ ద్వారా సంపాదించిన వడ్డీ కంటే కాంపౌండింగ్ డబ్బు చాలా వేగంగా పెరుగుతుంది.