EBIT vs EBITDA | అగ్ర తేడాలు | ఉదాహరణలు | లెక్కింపు

EBIT అనేది వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు, ఇది వ్యాపారం ద్వారా వచ్చే ఆపరేటింగ్ ఆదాయం, అయితే EBITDA అనేది వడ్డీకి ముందు ఆదాయాలు, పన్నుల తరుగుదల మరియు రుణ విమోచన, ఇది వ్యాపారం యొక్క కార్యకలాపాల నుండి వచ్చే మొత్తం నగదు ప్రవాహాన్ని సూచిస్తుంది.

EBIT vs EBITDA

నిర్వహణ లాభం అంటే ఏమిటి? పై కోల్గేట్ యొక్క ఆదాయ స్టేట్మెంట్ను చూద్దాం. ఇది EBIT (వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు) లేదా EBITDA (వడ్డీ పన్నుల తరుగుదల & రుణ విమోచన ముందు ఆదాయాలు)?

నిర్వహణ లాభం EBIT. ఆదాయపు పన్ను మరియు వడ్డీ వ్యయాలను వదిలివేసే అన్ని ఖర్చులతో సహా ఏదైనా కంపెనీ లాభాలను EBIT నిర్వచిస్తుంది. అయినప్పటికీ, సంస్థలు మరియు వ్యాపారాల మధ్య లాభదాయకతను విశ్లేషించడానికి మరియు పోల్చడానికి EBITDA కొలత మంచిది, ఎందుకంటే ఇది అకౌంటింగ్ మరియు ఫైనాన్సింగ్ నిర్ణయాల ప్రభావాలను తొలగిస్తుంది.

EBIT వర్సెస్ EBITDA పై ఈ వ్యాసంలో, మేము దాని తేడాలు & వాడకాన్ని లోతుగా పరిశీలిస్తాము.

EBIT vs EBITDA - నిర్వచనం

ఫైనాన్స్ మరియు అకౌంటింగ్లో, వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు (EBIT) ఏ కంపెనీ లాభమైనా నిర్వచించబడతాయి, అన్ని ఖర్చులతో సహా ఆదాయపు పన్ను మరియు వడ్డీ వ్యయాలను వదిలివేస్తాయి. ఇది సూత్రం ద్వారా నిర్వచించబడింది:

EBIT ఫార్ములా = నిర్వహణ ఆదాయం - నిర్వహణ ఖర్చులు లేదా OPEX

గణన ప్రయోజనాల కోసం కంపెనీకి ఆపరేటింగ్ ఆదాయం లేకపోతే, ప్రత్యామ్నాయంగా ఆపరేటింగ్ ఆదాయం ఆపరేటింగ్ లాభం మరియు EBIT మాదిరిగానే ఉపయోగించబడుతుంది.

వడ్డీ, పన్నులు, తరుగుదల మరియు రుణ విమోచన లేదా EBITDA కి ముందు వచ్చే ఆదాయాలు, సంస్థ యొక్క నికర ఆదాయాల ద్వారా లెక్కించబడిన అకౌంటింగ్ పదం, వడ్డీ, పన్నులు, ఖర్చులు, రుణ విమోచన మరియు తరుగుదలకి ముందు, సంస్థ యొక్క ప్రస్తుత నిర్వహణ లాభదాయకతకు ప్రత్యామ్నాయంగా ఉంటుంది. ఇది సూత్రం ద్వారా నిర్వచించబడింది:

EBITDA = EBIT లేదా నిర్వహణ లాభం + తరుగుదల వ్యయం + రుణ విమోచన వ్యయం

లేదా, EBITDA = మొత్తం లాభం + రుణ విమోచన + తరుగుదల + పన్నులు + వడ్డీ

రుణ విమోచన మరియు తరుగుదల కారణంగా సంస్థ యొక్క మొత్తం ఖర్చులను దాని EBIT కి తిరిగి జోడించడం.

EBITDA ప్రాథమికంగా రుణ విమోచన, తరుగుదల, పన్నులు మరియు వడ్డీకి జోడించిన నికర ఆదాయం. సంస్థలు మరియు వ్యాపారాల మధ్య లాభదాయకతను విశ్లేషించడానికి మరియు పోల్చడానికి EBITDA కొలత మంచిది, ఎందుకంటే ఇది అకౌంటింగ్ మరియు ఫైనాన్సింగ్ నిర్ణయాల ప్రభావాలను తొలగిస్తుంది.

వెరిజోన్ GAAP కాని కొలతగా కన్సాలిడేటెడ్ EBITDA ని అందిస్తుంది. సంస్థ యొక్క లాభదాయకత మరియు నిర్వహణ పనితీరును అంచనా వేయడానికి పెట్టుబడిదారులకు ఈ చర్యలు ఉపయోగపడతాయని వెరిజోన్ నిర్వహణ అభిప్రాయపడింది.

మూలం: వెరిజోన్ వార్షిక నివేదిక

క్రింద చూసినట్లుగా - EBITDA = EBIT (నిర్వహణ ఆదాయం) + తరుగుదల మరియు రుణ విమోచన.

మూలం: వెరిజోన్ వార్షిక నివేదిక

అలాగే, ఆదాయం మరియు సంస్థ విలువను లెక్కించడానికి వ్యతిరేకంగా మదింపు నిష్పత్తులను (EV / EBITDA) అంచనా వేయడానికి EBITDA ఎక్కువగా ఉపయోగించబడుతుందని గమనించండి.

EBIT vs EBITDA - కీ తేడాలు

| EBIT | EBITDA |

|

|

|

|

|

|

|

|

|

|

EBIT vs EBITDA ఉదాహరణలు

EBIT vs EBITDA - ఉదాహరణ 1

నిర్మాణ సంస్థ గత సంవత్సరం, 000 70,000 ఆదాయాన్ని కలిగి ఉందని అనుకుందాం. కానీ, సంస్థ యొక్క నిర్వహణ వ్యయాలు, 000 40,000 గా నమోదు చేయబడ్డాయి. కాబట్టి, EBIT = $ 70,000 - $ 40,000 = $ 30,000.

ఖర్చులు పరిపాలనా, సాధారణ, అమ్మకం, అమ్మిన వస్తువుల ధర (COGS), యుటిలిటీస్ & అద్దె, జీతాలు, రుణ విమోచన మరియు తరుగుదల.

- ఏదైనా తరుగుదల ఖర్చులను జోడించండి.

ఇప్పుడు, 10 సంవత్సరాల ఆస్తి కోసం జీవితకాల నిరీక్షణతో సహా, ముఖ్య ump హలతో EBITDA ను లెక్కించడానికి అదే ఉదాహరణను విస్తరించడం. కొంతకాలం క్రితం సంస్థ కొనుగోలు చేసిన యంత్రాలు వారి ఏకీకృత విలువ $ 30,000 అని అనుకుందాం. అటువంటప్పుడు, సరళరేఖ లేదా సరళ తరుగుదలపై, హించిన తరువాత, యంత్రాలు కలిసి సంవత్సరానికి $ 30,000 / 10 = $ 3,000 తగ్గుతాయి.

- ఏదైనా రుణ విమోచన ఖర్చులను జోడించండి.

రుణ విమోచన తరుగుదలతో ముడిపడి ఉంది; అయితే, ఇది అదే టెక్నిక్ కాదు. రుణ విమోచన అనేది వారి పూర్తి జీవితంలో ఎప్పుడైనా కీలకమైన అసంపూర్తిగా ఉన్న ఆస్తుల వ్యూహాత్మక సముపార్జన నుండి వచ్చిన ఖర్చులను సూచిస్తుంది, అయితే స్పష్టమైన ఆస్తుల కోసం తరుగుదల ఉపయోగించబడుతుంది. సాధారణంగా, రుణ విమోచన ఖర్చులు ఏదైనా కంపెనీ యొక్క P&L లేదా నగదు ప్రవాహ ప్రకటనలపై తరుగుదల వ్యయాలకు అనుగుణంగా నమోదు చేయబడతాయి. ఒక ప్రత్యేకమైన విలువను పొందడం మరియు రికార్డ్ చేయడం కోసం జాబితా చేయబడిన రుణ విమోచన వ్యయాలను సంకలనం చేయండి.

- ఉదాహరణకు, కొంతకాలం క్రితం, ఒక సంస్థ కొన్ని ప్రసిద్ధ సూఫీ పాటలను వాణిజ్య ప్రకటనలలో ఉపయోగించుకునే హక్కులను పొందటానికి $ 2,000 ఖర్చు చేసిందని అనుకోండి. ఈ డబ్బు ఐదేళ్లపాటు పాటల హక్కులను కొనుగోలు చేసిందని అనుకుందాం.

- అందువలన, రుణ విమోచన వ్యయం = $ 2,000/5 సంవత్సరాలు = $ 4, 00 / సంవత్సరం

ఇప్పుడు, సూత్రాన్ని ఉపయోగించి EBITDA ను లెక్కిస్తోంది,

EBITDA = EBIT + రుణ విమోచన + తరుగుదల

సంస్థ యొక్క EBIT కు రుణమాఫీ మరియు తరుగుదల కారణంగా మొత్తం ఖర్చులను తిరిగి జోడించడం. రుణ విమోచన, తరుగుదల, పన్నులు మరియు వడ్డీకి ముందు నికర ఆదాయాల గణనగా EBITDA నిర్వచించబడింది. రుణ విమోచన మరియు తరుగుదల గతంలో EBIT లెక్కింపు కోసం తీసివేయబడినందున, EBITDA ని కనుగొనడానికి వాటిని మళ్ళీ జోడించాలి.

- నిర్మాణ సంస్థ గురించి పై ఉదాహరణలో, ఇంతకుముందు గుర్తించిన రుణ విమోచన మరియు తరుగుదల ఖర్చులు సంస్థ చేసిన ఖర్చులు మాత్రమే అని నమ్ముదాం (వాస్తవానికి, నికర విలువ వద్దకు రావడానికి అనేక తరుగుదల లేదా / మరియు రుణ విమోచన వ్యయాలను జోడించడం చాలా కీలకం. ).

- ఈ సందర్భంలో, EBITDA = రుణ విమోచన + తరుగుదల + EBIT సూత్రం ద్వారా EBITDA ని అంచనా వేద్దాం. $ 400 + $ 3000 + $ 30,000 = $ 33,400. అందువల్ల, సంస్థ యొక్క EBITDA $ 33,400 గా లెక్కించబడుతుంది.

EBIT మరియు EBITDA - ఉదాహరణ 2

రిటైల్ సంస్థ million 100 మిలియన్ల ఆదాయాన్ని అందిస్తుందని అనుకుందాం మరియు product 40 మిలియన్ల ఉత్పత్తి వ్యయం మరియు million 20 మిలియన్ల నిర్వహణ వ్యయాన్ని చూస్తుంది. రుణ విమోచన మరియు తరుగుదల వ్యయం million 10 మిలియన్లుగా నమోదైంది, ఇది million 30 మిలియన్ల కార్యకలాపాల నుండి నికర లాభాలను అందిస్తుంది. ఇంకా, వడ్డీ వ్యయం million 5 మిలియన్లు, ఇది పన్నుల ముందు million 25 మిలియన్ల ఆదాయాన్ని పొందుతుంది. 20% పన్ను రేటును uming హిస్తే, నికర ఆదాయం million 20 మిలియన్ పోస్టులు అవుతుంది $ 5 మిలియన్ల పన్నులు కంపెనీ ప్రీటాక్స్ ఆదాయం నుండి తీసివేయబడతాయి. EBITDA ఫార్ములాను ఉపయోగించడం, తరుగుదలతో మొత్తం నిర్వహణ లాభం, EBITDA వద్దకు రావడానికి రుణ విమోచన వ్యయం million 40 మిలియన్లకు సమానం (million 30 మిలియన్లు $ 10 మిలియన్లకు జోడించబడ్డాయి).

EBIT మరియు EBITDA - ఉదాహరణ 3

| కంపెనీ ఎ | కంపెనీ బి | |

| ఆదాయం | 5,500,000 | 5,250,000 |

| వస్తువుల ఖర్చు | (3,555,000) | (3,470,000) |

| స్థూల లాభం | 1,945,000 35.4% | 1,780,000 33.9% |

| సెల్లింగ్, జనరల్ & | ||

| పరిపాలనాపరమైన ఖర్చులు | (1,550,000) | (1,370,000) |

| నిర్వహణ ఆదాయం | 395,000 7.2% | 410,000 7.8% |

| వడ్డీ ఖర్చులు | (30,000) | (70,000) |

| పన్నులు | (65,000) | (65,000) |

| నికర ఆదాయం | 300,000 5.5% | 275,000 5.2% |

| నికర ఆదాయం | 300,000 | 275,000 |

| వడ్డీ ఖర్చు | 30,000 | 70,000 |

| పన్నులు | 65,000 | 65,000 |

| తరుగుదల + రుణ విమోచన | 110,000 | 170,000 |

| EBITDA | 505,000 9.2% | 580,000 11.1% |

పై ఉదాహరణలో, కంపెనీ B తో పోల్చితే మంచి EBITDA కొలతను చిన్న B టాప్ లైన్ వృద్ధిని కలిగి ఉన్నప్పటికీ.

పన్ను విధానాలు, ఫైనాన్సింగ్ మరియు పేర్కొన్న లాభాలపై అకౌంటింగ్ యొక్క ప్రభావాన్ని తగ్గించే కార్యకలాపాల నుండి వచ్చే నగదు ప్రవాహం ద్వారా EBITDA నిర్వచించబడుతుంది.

కోల్గేట్ యొక్క EBITDA యొక్క లెక్కింపు

కోల్గేట్ యొక్క ఆదాయ ప్రకటన యొక్క స్నాప్షాట్ క్రింద ఉంది. మేము ఇంతకుముందు చూసినట్లుగా, ఆపరేటింగ్ లాభం EBIT (వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు). మీరు ఆదాయ ప్రకటనను నిశితంగా పరిశీలిస్తే, మీకు లైన్ తరుగుదల & రుణ విమోచన పంక్తి అంశం కనిపించదు.

కోల్గేట్ యొక్క అకౌంటింగ్ ప్రకటనలను మరింత పరిశీలిస్తే, ఉత్పాదక కార్యకలాపాలకు కారణమయ్యే తరుగుదల అమ్మకపు వ్యయంలో (స్థూల లాభానికి ముందు) చేర్చబడిందని తెలుస్తుంది. మరియు తరుగుదల యొక్క మిగిలినవి SG & A వ్యయం లేదా సెల్లింగ్ జనరల్ మరియు అడ్మిన్ వ్యయంలో చేర్చబడ్డాయి.

తరుగుదల మరియు రుణ విమోచనను కనుగొనటానికి ఉత్తమమైన మరియు సులభమైన మార్గం నగదు ప్రవాహ ప్రకటనను చూడటం. ఆపరేషన్ల నుండి నగదు ప్రవాహం తరుగుదల మరియు రుణ విమోచన గణాంకాలను కలిగి ఉంటుంది.

EBITDA (2015) = EBIT (2015) + Depreciaton & రుణ విమోచన (2016)

EBITDA 2015 = 2,789 + 449 = $ 3,328 మిలియన్లు

అదేవిధంగా, EBITDA (2014) = 3,557 + 442 = $ 3,999 మిలియన్లు

EBIT vs EBITDA - క్యాపిటల్ ఇంటెన్సివ్ సంస్థలు మరియు సేవల కంపెనీలు

ఒక సాధారణ సేవల సంస్థ EBIT / EBITDA మరియు క్యాపిటల్ ఇంటెన్సివ్ ఫర్మ్ (తయారీ సంస్థ) EBIT / EBITDA ని చూద్దాం

సేవల సంస్థలకు పెద్ద ఆస్తి స్థావరం లేదు. వారి వ్యాపార నమూనా హ్యూమన్ క్యాపిటల్ (ఉద్యోగులు) పై ఆధారపడి ఉంటుంది. సర్విస్ కంపెనీలలో ఈ తరుగుదల మరియు రుణ విమోచన కారణంగా సాధారణంగా అర్థరహితంగా ఉంటుంది. ఏదేమైనా, తయారీ సంస్థలు (లేదా క్యాపిటల్ ఇంటెన్సివ్ కంపెనీలు) దాని ఏర్పాటులో భారీగా పెట్టుబడులు పెడతాయి మరియు వస్తువులను తయారు చేయడానికి ఆస్తులలో పెట్టుబడులపై ఆధారపడి ఉంటాయి. అందువల్ల, అధిక ఆస్తి స్థావరంతో, దాని తరుగుదల మరియు రుణ విమోచన చాలా ఎక్కువ.

దిగువ ఉదాహరణను పరిశీలించండి -

| అంశాలు | సేవా సంస్థ ఎ | తయారీ సంస్థ బి |

| ఆదాయం | $200 | $200 |

| నగదు ఖర్చులు | $180 | $180 |

| తరుగుదల మరియు | ||

| రుణ విమోచన | $0 | $20 |

| EBIT | $20 | $0 |

| EBITDA | $20 | $20 |

రెండు కంపెనీలకు సమానమైన EBITDA ఉంది, అయితే కంపెనీ EBIT billion 20 బిలియన్లు, కానీ సంస్థ యొక్క B EBIT కేవలం billion 0 బిలియన్లు.

EBIT వర్సెస్ EBITDA ఆఫ్ ఇన్ఫోసిస్ - సేవా సంస్థలు

EBIT మార్జిన్ మరియు EBITDA మార్జిన్ మధ్య వ్యత్యాసం ఆదాయ ప్రకటనలో తరుగుదల మరియు రుణ విమోచన యొక్క సాపేక్ష మొత్తాన్ని మాకు తెలియజేస్తుంది. ఇన్ఫోసిస్ కోసం EBIT మార్జిన్ మరియు EBITDA మార్జిన్ మధ్య వ్యత్యాసం సుమారు 1.24% (27.34% - 26.10%) అని మేము క్రింద ఉన్న గ్రాఫ్ నుండి గమనించాము. వారు అసెట్ లైట్ మోడల్గా పనిచేస్తున్నందున ఇది సేవల సంస్థ నుండి ఆశించబడుతుంది.

మూలం: ycharts

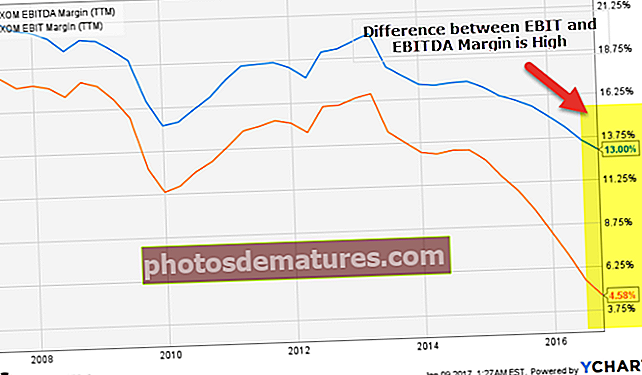

ఎక్సాన్ యొక్క EBIT vs EBITDA (క్యాపిటల్ ఇంటెన్సివ్ ఫర్మ్)

ఇప్పుడు పై గ్రాఫ్ను ఆ ఎక్సాన్తో పోల్చండి. ఎక్సాన్ ఒక ఆయిల్ & గ్యాస్ సంస్థ (అత్యంత మూలధన ఇంటెన్సివ్ సంస్థ). Expected హించినట్లుగా, EBIT మార్జిన్ మరియు EBITDA మార్జిన్ మధ్య వ్యత్యాసం చాలా ఎక్కువగా ఉందని మేము గమనించాము - సుమారు 8.42% (13.00% - 4.58%). ప్రాపర్టీ ప్లాంట్ మరియు ఎక్విప్మెంట్లో భారీ పెట్టుబడులు పెట్టడం దీనికి కారణం, ఇది అధిక తరుగుదల మరియు రుణ విమోచన గణాంకాలకు దారితీస్తుంది.

మూలం: ycharts

EBITDA గురించి గమనించవలసిన ముఖ్య అంశాలు

EBITDA డేటాను బాధ్యతాయుతంగా ఉపయోగించాలి

- సంస్థ యొక్క ఆర్ధిక బలాన్ని నిర్ణయించడానికి EBITDA ని ఎప్పుడూ ఒక ముఖ్య సాంకేతికతగా ఉపయోగించవద్దు. ఆర్థిక అధ్యయనంలో EBITDA కొంత ప్రయోజనాన్ని కలిగి ఉంటుందని భావిస్తున్నారు. ఉదాహరణకు, స్వల్పకాలిక వ్యవధిలో మిగిలిన అప్పుల కోసం కంపెనీకి వేతనం చెల్లించాల్సిన డబ్బును గుర్తించడానికి ఇది సరళమైన సాంకేతికత - వడ్డీ చెల్లింపుల కోసం ఒక సంస్థకు $ 2,000 ఉందని అనుకుందాం, అయితే, EBITDA గా $ 3,000, సంస్థ కలిగి ఉన్నట్లు గమనించబడింది దాని రుణాన్ని తీర్చడానికి తగినంత డబ్బు. కానీ, EBITDA కీ ఖర్చులను పరిగణనలోకి తీసుకోదు మరియు దానిని సులభంగా మార్చవచ్చు కాబట్టి, దీనిని ఉపయోగించడం మూర్ఖత్వం సంస్థ యొక్క బలం యొక్క ఏకైక కొలత. (వడ్డీ కవరేజ్ నిష్పత్తిని కూడా చూడండి)

- ఏదైనా సంస్థ డబ్బు సంపాదిస్తుందా లేదా డబ్బు కోల్పోతుందా అనేదానికి EBITDA వాస్తవానికి ఖచ్చితమైన సూచికగా నిరూపించలేదు. వాస్తవానికి, ప్రతికూల ఉచిత నగదు ప్రవాహాలను కలిగి ఉన్నప్పుడు ఏ కంపెనీ అయినా సానుకూల EBITDA ని వివరించడం సాధ్యమే. అందువల్ల, ఏ కంపెనీ అయినా తప్పుగా కనిపించేలా చేయడానికి EBITDA ఉపయోగపడుతుంది.

కంపెనీ EBITDA ఉద్దేశపూర్వకంగా తారుమారు చేయకూడదు.

- అవినీతి అకౌంటింగ్ పద్ధతుల ద్వారా EBITDA మార్చవచ్చు. ఉదాహరణకు, రుణ విమోచన మరియు తరుగుదల చాలా వివరంగా (అనుభవం, అంచనాలు మరియు అంచనాల ద్వారా) అంచనా వేయబడినందున, సంస్థ యొక్క EBITDA ను దాని రుణ విమోచన మరియు తరుగుదల ప్రణాళికలతో మార్పుల ద్వారా మార్చవచ్చు. ఏదేమైనా, రుణ విమోచన మరియు తరుగుదల నగదు రహిత ఖర్చులు (రుణాలు రుణమాఫీ / విలువ తగ్గించే ఆస్తుల కోసం గతంలో మార్చబడ్డాయి). అయితే, వారు కొన్ని కారణాల వల్ల ఉన్నారు. చివరగా, కనిపించని ఆస్తులు నశిస్తాయి మరియు పరికరాలు ఫ్లాప్ అవుతాయి. ఇది జరిగిన తరువాత, చాలా నిజమైన నగదు ఖర్చులు జరుగుతాయి.

- EBITDA నిర్వహణ యొక్క ప్రాక్టికల్ కేసుగా, వరల్డ్కామ్ క్యాపిటలైజ్ చేసిన వస్తువులను ఖర్చు చేయాలి. క్యాపిటలైజేషన్ తరుగుదలని పెంచింది మరియు అధిక లాభానికి దారితీసింది (ఖర్చులు తగ్గడం వల్ల) మరియు విశ్లేషకులను సంతోషంగా ఉంచే అధిక EBITDA కూడా నివేదించింది.

ఏ సంస్థను తప్పుగా సూచించడానికి ఎబిఐటిడిఎ బహుళని ఎప్పుడూ ఉపయోగించవద్దు.

- ఏదైనా సంస్థ యొక్క ఆర్ధిక ఆరోగ్యాన్ని నిర్ణయించడానికి EBITDA నమ్మదగిన బహుళ కాదు, ఎందుకంటే రుణదాతలు మరియు పెట్టుబడిదారులను తప్పుదారి పట్టించడానికి సరిపోయే ఏ కంపెనీ గురించి అయినా రోజీ చిత్రాన్ని పోస్ట్ చేయడానికి సులభంగా మార్చవచ్చు. ఉదాహరణకు, కొన్ని వ్యాపారాలలో, రుణాలు తీసుకోవటానికి పరిమితి EBITDA శాతాన్ని లెక్కించడం ద్వారా నిర్ణయించబడుతుంది, కాబట్టి, సంస్థ యొక్క EBITDA ని నియంత్రించడం ద్వారా, వ్యాపార హోల్డర్లు సాధారణ రుణ పరిస్థితులకు విరుద్ధంగా భారీ రుణాలు ఇవ్వడానికి రుణదాతలను సులభంగా మోసం చేయవచ్చు.

- ఇలాంటి నకిలీ పద్ధతులు ఒక సంస్థ యొక్క వాటాదారులు అవినీతిపరులు మరియు చట్టవిరుద్ధం కావచ్చు.

EBITDA లోపాలు

- EBITDA అనేది సర్దుబాటు చేయబడిన వ్యక్తి, ఇది గణన చేసేటప్పుడు ఏమి తీసుకోవాలి మరియు తీసుకోకూడదు అనే దాని కోసం ఆరోగ్యకరమైన నిర్ణయం తీసుకునే సామర్థ్యాలను అనుమతిస్తుంది. అంతేకాకుండా, వివిధ రిపోర్టింగ్ వ్యవధిలో EBITDA గణన చేసేటప్పుడు సంస్థలు తరచూ పాల్గొన్న అంశాలను మారుస్తాయని కూడా ఇది సూచిస్తుంది.

- 1980 లలో EBITDA మొట్టమొదటిసారిగా పరపతి కొనుగోలుతో ప్రవేశపెట్టబడింది, అయితే మొత్తం అప్పును విజయవంతంగా అందించే ఏ సంస్థ యొక్క సామర్థ్యాన్ని గుర్తించడానికి ఇది ఉపయోగించబడింది. కాలక్రమేణా, ప్రత్యేకమైన ఆస్తులను కలిగి ఉన్న పరిశ్రమలలో EBITDA బాగా ప్రాచుర్యం పొందింది, ఇది ఎక్కువ కాలం పాటు వ్రాయవలసి ఉంటుంది. ప్రస్తుతం, EBITDA ను చాలా కంపెనీలు ఉపయోగిస్తున్నాయి, ప్రత్యేకించి టెక్ విభాగానికి చెందినవి, అయినప్పటికీ ఇది హామీ ఇవ్వబడింది.

- అత్యంత సాధారణ మాయలో నగదు ఆదాయానికి సమానమైన EBITDA ఉంటుంది. ఏదేమైనా, EBITDA లాభదాయకత యొక్క మంచి మూల్యాంకనాన్ని ఏర్పరుస్తుంది; అయితే, నగదు ప్రవాహాలు కాదు. పని మూలధనానికి నిధులు సమకూర్చడానికి అవసరమైన మొత్తం నగదును, అలాగే పాత పరికరాల పున ment స్థాపనను కూడా EBITDA మరచిపోతుంది. అందువల్ల, ఏదైనా సంస్థ యొక్క ఆదాయాలు పెట్టుబడిదారులకు లాభదాయకంగా కనిపించేలా చేయడానికి EBITDA తరచుగా అకౌంటింగ్ ట్రిక్గా ఉపయోగించబడుతుంది. ఈ పద్ధతిని ఉపయోగిస్తున్నప్పుడు, కంపెనీ EBITDA మెట్రిక్ కింద ఏదో దాచడం లేదని నిర్ధారించుకోవడానికి స్టాక్ హోల్డర్లు ఇతర ముఖ్య పనితీరు కొలమానాలను కూడా నొక్కి చెప్పడం ముఖ్యం.

మీకు నచ్చే ఇతర కథనాలు -

- ప్రిటాక్స్ ఆదాయ ఫార్ములా

- EBITDA మరియు నిర్వహణ ఆదాయం యొక్క తేడాలు

- EV నుండి EBITDA బహుళ

- అమ్మకాలకు సంస్థ విలువ <