ఆదాయపు పన్ను (నిర్వచనం, ఫార్ములా) | గణన ఉదాహరణలు

ఆదాయపు పన్ను అర్ధానికి సదుపాయం

ఆదాయపు పన్ను కొరకు కేటాయింపు ప్రస్తుత సంవత్సరంలో కంపెనీ చెల్లించాలని ఆశించే పన్ను మరియు సంస్థ యొక్క నికర ఆదాయానికి తాత్కాలిక మరియు శాశ్వత తేడాల ద్వారా సర్దుబాట్లు చేయడం ద్వారా లెక్కించబడుతుంది, తరువాత అవి వర్తించే పన్ను రేటుతో గుణించబడతాయి.

ఆదాయపు పన్ను లెక్కకు కేటాయింపు

దిగువ పేర్కొన్న సూత్రాన్ని ఉపయోగించి వ్యక్తి లేదా సంస్థ సంపాదించిన ఆదాయంపై ఆదాయపు పన్ను కేటాయింపు లెక్కించబడుతుంది:

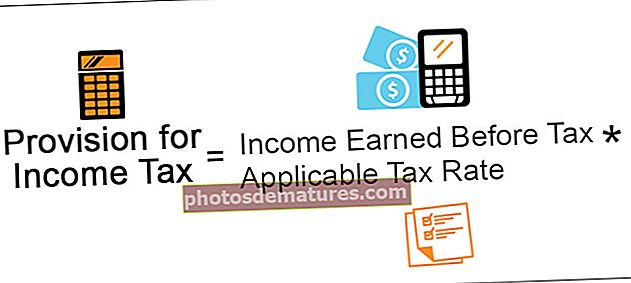

ఆదాయపు పన్ను ఫార్ములా కోసం నిబంధన = పన్నుకు ముందు సంపాదించిన ఆదాయం * వర్తించే పన్ను రేటు

ఆదాయపు పన్ను కేటాయింపు యొక్క లెక్కింపు ఉదాహరణ

ఈ భావనను మంచి పద్ధతిలో అర్థం చేసుకోవడానికి కిందిది ఒక ఉదాహరణ.

మీరు ఆదాయపు పన్ను ఎక్సెల్ మూస కోసం ఈ నిబంధనను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - ఆదాయపు పన్ను ఎక్సెల్ మూస కోసం కేటాయింపు

ఎల్టిడి అంటే 2018 డిసెంబర్ 31 తో ముగిసిన అకౌంటింగ్ సంవత్సరానికి సంబంధించిన గణాంకాలను అనుసరించి మార్కెట్ నివేదికలలో ఆటోమొబైల్ ఉత్పత్తులను తయారు చేసి విక్రయిస్తున్న సంస్థ. పరిశీలనలో ఉన్న సంవత్సరానికి కంపెనీపై వర్తించే ఆదాయ పన్ను రేటు 30% అని అనుకుందాం. ఇచ్చిన బొమ్మను ఉపయోగించి పన్ను ముందు లాభం మరియు డిసెంబర్ 31, 2018 తో ముగిసే అకౌంటింగ్ సంవత్సరానికి ఆదాయపు పన్ను కోసం చేయవలసిన నిబంధనలను లెక్కించండి.

పరిష్కారం

దీన్ని లెక్కించడానికి, మొదట, ఇచ్చిన వివరాల నుండి పన్ను ముందు లాభం లెక్కించబడుతుంది.

పన్నుల ముందు లాభం లెక్కించే ప్రకటన

- =$170000+100000

- =$70000

అందువల్ల పన్నుల ముందు లాభాల లెక్కింపు యొక్క స్టేట్మెంట్ నుండి, l 70,000 అనేది కంపెనీ ఎల్టిడి పన్నుకు ముందు లాభం. డిసెంబర్ 31, 2018 తో ముగిసే అకౌంటింగ్ సంవత్సరానికి.

ఇప్పుడు, ఆదాయపు పన్ను యొక్క లెక్కింపు ఈ క్రింది విధంగా ఉంటుంది:

- = $ 70,000 * 30%

- ఆదాయపు పన్ను = $ 21,000

ఈ విధంగా 2018 డిసెంబర్ 31 తో ముగిసే అకౌంటింగ్ సంవత్సరానికి ఆదాయపు పన్ను కేటాయింపు, ఎ ఎల్టిడి సంస్థకు $ 21,000.

ప్రయోజనాలు

వీటికి సంబంధించిన వివిధ ప్రయోజనాలు ఈ క్రింది విధంగా ఉన్నాయి -

- ఇది భవిష్యత్తులో తలెత్తే పన్ను బాధ్యతను నెరవేర్చడానికి ప్రస్తుత లాభాల యొక్క లాభాల నుండి సంస్థ తయారుచేసిన నిబంధన. ఏదేమైనా, సంస్థ పన్ను కేటాయింపు చేసిన తేదీ మరియు చెల్లింపు తేదీ మధ్య కొంత సమయం అంతరం ఉంటుంది. కాబట్టి సంస్థ సమయ వ్యవధి యొక్క అవకాశాన్ని తీసుకోవచ్చు మరియు ఇంటర్మీడియట్ కాలంలో స్వల్పకాలిక ఫైనాన్స్ యొక్క మూలంగా పన్ను నిబంధనను ఉపయోగించుకోవచ్చు. ఇది సంస్థకు అదనపు ఖర్చుతో పాటు చట్టపరమైన లాంఛనప్రాయాలను కలిగి ఉండదు.

- ఆదాయపు పన్ను కేటాయింపు సహాయంతో, భవిష్యత్ బాధ్యతల కోసం సంస్థ ముందుగానే చేస్తుంది. ఇది పన్ను బాధ్యత గురించి వాటాదారులందరికీ తెలుస్తుంది, ఇది భవిష్యత్తులో కంపెనీకి తలెత్తుతుంది.

ప్రతికూలతలు

వీటికి సంబంధించిన ప్రతికూలతలు ఈ క్రింది విధంగా ఉన్నాయి:

- ఇది కంపెనీకి ఫైనాన్స్ యొక్క మూలం కాని స్వల్పకాలికం మాత్రమే మరియు సంస్థ యొక్క అవసరానికి అనుగుణంగా దీర్ఘకాలిక ఫైనాన్సింగ్ కోసం ఉపయోగించబడదు.

- ఆదాయపు పన్ను కోసం కంపెనీ అదనపు సదుపాయాన్ని సృష్టించే కొన్ని సార్లు అవకాశం ఉంది, ఇది సంస్థ యొక్క నిధులను తగినంతగా ఉపయోగించుకోవటానికి దారితీస్తుంది, ఎందుకంటే కంపెనీ ఇతర ఉత్పాదక రంగాలలో నిధులను ఉపయోగించుకోవచ్చు.

ఆదాయపు పన్ను కేటాయింపుకు సంబంధించిన ముఖ్యమైన పాయింట్లు

వీటికి సంబంధించిన విభిన్న ముఖ్యమైన అంశాలు ఈ క్రింది విధంగా ఉన్నాయి -

- భవిష్యత్తులో తలెత్తే పన్ను బాధ్యతను నెరవేర్చడానికి సంస్థ ప్రస్తుత లాభాల లాభాల నుండి దాన్ని సృష్టిస్తుంది.

- ఆ కాలానికి కంపెనీకి వర్తించే పన్ను రేటును పరిగణనలోకి తీసుకుని ఇది సృష్టించబడుతుంది.

- ఈ కాలానికి సంస్థ యొక్క నికర ఆదాయంలో శాశ్వత మరియు తాత్కాలిక స్వభావానికి సర్దుబాట్లు చేయడం ద్వారా కంపెనీ దీన్ని చేస్తుంది.

- సంస్థ పన్నును కేటాయించిన తేదీకి మరియు అది చెల్లించిన తేదీకి మధ్య కొంత సమయం అంతరం ఉంది. అందువల్ల, దీనిని ఇంటర్మీడియట్ కాలంలో స్వల్పకాలిక ఫైనాన్స్కు మూలంగా కంపెనీ ఉపయోగించవచ్చు.

ముగింపు

ఆదాయపు పన్ను కోసం కేటాయింపు సంస్థకు వర్తించే పన్ను రేటు ప్రకారం పరిశీలనలో ఉన్న కాలంలో కంపెనీ సంపాదించిన ఆదాయంపై సృష్టించిన నిబంధనను సూచిస్తుంది. ఈ కాలానికి సంస్థ యొక్క నికర ఆదాయంలో శాశ్వత మరియు తాత్కాలిక స్వభావానికి సర్దుబాట్లు చేయడం ద్వారా కంపెనీ ఈ నిబంధన చేస్తుంది.

సంస్థ పన్నును కేటాయించిన తేదీకి మరియు అది చెల్లించిన తేదీకి మధ్య ఒక నిర్దిష్ట సమయ వ్యవధి ఉన్నందున, సంస్థ సమయ వ్యవధి యొక్క అవకాశాన్ని తీసుకోవచ్చు మరియు పన్ను యొక్క వనరును మూలంగా ఉపయోగించుకోవచ్చు ఇంటర్మీడియట్ కాలంలో స్వల్పకాలిక ఫైనాన్స్. ఏదేమైనా, ఇది కంపెనీకి ఫైనాన్స్ యొక్క మూలం కాని స్వల్పకాలికం మాత్రమే మరియు సంస్థ యొక్క అవసరానికి అనుగుణంగా దీర్ఘకాలిక ఫైనాన్సింగ్ కోసం ఉపయోగించబడదు. అలాగే, ఆదాయపు పన్ను కోసం కంపెనీ అదనపు సదుపాయాన్ని సృష్టించే కొన్ని సార్లు అవకాశం ఉంది, ఇది సంస్థ యొక్క నిధులను తగినంతగా ఉపయోగించటానికి దారితీయవచ్చు.