స్థూల లాభ శాతం (ఫార్ములా) | స్థూల లాభ శాతాన్ని లెక్కించండి

స్థూల లాభ శాతం అనేది అమ్మకపు వ్యయాన్ని లెక్కించిన తరువాత సంస్థ యొక్క ఆర్ధిక ఆరోగ్యం మరియు లాభదాయకతను తెలుసుకోవడానికి నిర్వహణ, పెట్టుబడిదారులు మరియు ఆర్థిక విశ్లేషకులు ఉపయోగించే ఫార్ములా మరియు సంస్థ యొక్క స్థూల లాభాలను దాని నికర అమ్మకాల ద్వారా విభజించడం ద్వారా లెక్కించబడుతుంది.

స్థూల లాభ శాతం ఎంత?

స్థూల లాభం శాతం అనేది లాభదాయకత యొక్క కొలత, ఇది అమ్మిన వస్తువుల ధరను (COGS) చెల్లించిన తరువాత ప్రతి డాలర్ ఆదాయంలో ఎంత మిగిలి ఉందో లెక్కిస్తుంది. మరో మాటలో చెప్పాలంటే, ఒక సంస్థ తన ఉత్పత్తులను లాభదాయకంగా ఉత్పత్తి చేయడానికి మరియు విక్రయించడానికి ముడి పదార్థాలు మరియు శ్రమ వంటి ఉత్పత్తి ఖర్చులను ఉపయోగించుకోవడంలో దాని సామర్థ్యాన్ని కొలుస్తుంది.

ఉత్పత్తిని తయారు చేయడానికి సంబంధించిన ప్రత్యక్ష ఖర్చులను మించిన అమ్మకాల శాతంగా ఇది చూడవచ్చు. ఈ ప్రత్యక్ష ఖర్చులు లేదా COGS ప్రధానంగా ముడి పదార్థాలు మరియు ప్రత్యక్ష శ్రమను కలిగి ఉంటాయి. స్థూల లాభం మొత్తం ఫార్ములా యొక్క లెక్కింపు స్థూల లాభాలను మొత్తం అమ్మకాల ద్వారా విభజించడం ద్వారా మరియు శాతం పరంగా వ్యక్తీకరించడం ద్వారా జరుగుతుంది.

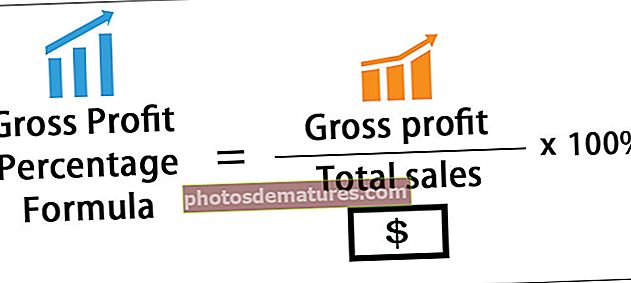

స్థూల లాభం మార్జిన్ ఫార్ములా

స్థూల లాభ శాతం సూత్రాన్ని ఇలా సూచిస్తారు,

స్థూల లాభ శాతం సూత్రం = స్థూల లాభం / మొత్తం అమ్మకాలు * 100%

దీనిని మరింత విస్తరించవచ్చు,

స్థూల లాభ శాతం సూత్రం = (మొత్తం అమ్మకాలు - అమ్మిన వస్తువుల ధర) / మొత్తం అమ్మకాలు * 100%

COGS ని కవర్ చేసిన తర్వాత మిగిలి ఉన్న డబ్బు అమ్మకం / కమీషన్ వ్యయం, సాధారణ & పరిపాలనా ఖర్చులు, పరిశోధన మరియు అభివృద్ధి, మార్కెటింగ్ వ్యయం మరియు ఆదాయ ప్రకటనలో మరింత క్రింద కనిపించే వడ్డీ వ్యయం వంటి ఇతర నిర్వహణ ఖర్చులకు సేవ చేయడానికి ఉపయోగించబడుతుంది. అందుకని, అది ఎంత ఎక్కువైతే, ఒక సంస్థ వ్యాపారం యొక్క నిర్వహణ ఖర్చులను తీర్చడం మంచిది.

స్థూల లాభ శాతాన్ని నిర్ణయించే చర్యలు

స్థూల లాభ శాతం ఫార్ములా యొక్క లెక్కింపు క్రింది దశలను ఉపయోగించడం ద్వారా చేయవచ్చు:

దశ 1: మొదట, సంస్థ యొక్క మొత్తం అమ్మకాలను గమనించండి, ఇది ఆదాయ ప్రకటనలో లైన్ ఐటెమ్గా సులభంగా లభిస్తుంది.

దశ 2: తరువాత, COGS ను నేరుగా ఆదాయ ప్రకటన నుండి సేకరించండి లేదా ముడి పదార్థాలు, కార్మిక వేతనాలు మొదలైన తయారీ యొక్క ప్రత్యక్ష ఖర్చులను జోడించడం ద్వారా COGS ను లెక్కించండి.

దశ 3: తరువాత, మొత్తం అమ్మకాల నుండి COGS ను తీసివేయడం ద్వారా స్థూల లాభం లెక్కించబడుతుంది.

స్థూల లాభం = మొత్తం అమ్మకాలు - COGS;

దశ 4: చివరగా, స్థూల లాభాలను మొత్తం అమ్మకాల ద్వారా విభజించడం ద్వారా లెక్కించబడుతుంది. పేరు సూచించినట్లు ఇది శాతంలో వ్యక్తీకరించబడింది.

స్థూల లాభ శాతం సూత్రం = (మొత్తం అమ్మకాలు - అమ్మిన వస్తువుల ధర) / మొత్తం అమ్మకాలు * 100%

స్థూల లాభ శాతం ఉదాహరణలు

భావనను బాగా అర్థం చేసుకోవడానికి సరళమైన ఉదాహరణ సహాయంతో అర్థం చేసుకుందాం.

ఉదాహరణ # 1

స్థూల లాభం లెక్కించడానికి XYZ లిమిటెడ్ అనే సంస్థ యొక్క ఉదాహరణను పరిశీలిద్దాం. XYZ లిమిటెడ్ ప్రొఫెషనల్ మరియు te త్సాహిక స్కేటర్లకు అనుకూలీకరించిన రోలర్ స్కేట్లను తయారు చేసే వ్యాపారంలో ఉంది. ఆర్థిక సంవత్సరం చివరిలో, XYZ లిమిటెడ్ ఈ క్రింది ఖర్చులతో పాటు మొత్తం నికర అమ్మకాలలో, 000 150,000 సంపాదించింది.

ప్రశ్న ప్రకారం, ఈ క్రింది సమాచారం ఆధారంగా, మేము XYZ లిమిటెడ్ కోసం స్థూల లాభ శాతాన్ని లెక్కిస్తాము.

పై డేటాను ఉపయోగించడం ద్వారా, మేము మొదట అమ్మిన వస్తువుల ధరను (COGS) లెక్కిస్తాము

- COGS = కార్మిక వేతనాలు + ముడి పదార్థాల ఖర్చు + ఫ్యాక్టరీ అద్దె

- = $50,000 + $25,000 + $5,000

COGS = $80,000

[COGS గణనలో ఆ ఖర్చులు మాత్రమే తీసుకోబడతాయి, వీటిని నేరుగా ఉత్పత్తికి కేటాయించవచ్చు]

ఇప్పుడు, ఇచ్చిన డేటాను ఉపయోగించి స్థూల లాభాలను లెక్కిస్తాము,

- స్థూల లాభం = మొత్తం అమ్మకాలు - COGS

- = $150,000 – $80,000

స్థూల లాభం = $70,000

కాబట్టి, XYZ లిమిటెడ్ కోసం స్థూల లాభ శాతాన్ని లెక్కించడం

- స్థూల లాభ శాతం సూత్రం = స్థూల లాభం / మొత్తం అమ్మకాలు * 100%

- = $70,000 / $150,000 * 100%

సంవత్సరానికి XYZ లిమిటెడ్ యొక్క GPP ఈ క్రింది విధంగా ఉంది

సంవత్సరానికి XYZ లిమిటెడ్ యొక్క స్థూల లాభం% వద్ద ఉంది 46.67%.

ఉదాహరణ 2

ఎల్మరియు మాకు ఆపిల్ ఇంక్ యొక్క ఉదాహరణను తీసుకోండి. 2016, 2017 మరియు 2018 ఆర్థిక సంవత్సరానికి స్థూల లాభ శాతం లెక్క కోసం.

వార్షిక నివేదికల ప్రకారం, కింది సమాచారం అందుబాటులో ఉంది:

దిగువ సమాచారం ఆధారంగా, మేము 2016, 2017 మరియు 2018 సంవత్సరాలకు ఆపిల్ ఇంక్ యొక్క గణనను చేస్తాము.

పై డేటాను ఉపయోగించడం ద్వారా, మేము మొదట ఆపిల్ ఇంక్ యొక్క స్థూల లాభాన్ని 2016 సంవత్సరానికి లెక్కిస్తాము,

- 2016 కోసం స్థూల లాభం = నికర అమ్మకాలు (2016) - అమ్మకపు ఖర్చు (2016)

- = $215,639 – $131,376

- 2016 కోసం స్థూల లాభం = $84,263

- 2017 కోసం స్థూల లాభం = $ 229,234 - $ 141,048

- 2017 కోసం స్థూల లాభం = $88,186

- 2018 కోసం స్థూల లాభం = $ 265,595 - $ 163,756

2018 కోసం స్థూల లాభం = $101,839

ఇప్పుడు మేము, 2016 సంవత్సరానికి ఆపిల్ ఇంక్ యొక్క స్థూల లాభం లెక్కింపు చేస్తాము

- 2016 కోసం GPP = స్థూల లాభం (2016) / నికర అమ్మకాలు (2016) * 100%

- = $84,263 / $215,639 * 100%

2016 కోసం GPP = 39.08%

కాబట్టి, 2017 సంవత్సరానికి ఆపిల్ ఇంక్ యొక్క స్థూల లాభం యొక్క లెక్కింపు ఉంటుంది

- 2017 కోసం GPP = $ 88,186 / $ 229,234 * 100%

2017 కోసం GPP = 38.47%

కాబట్టి, 2018 సంవత్సరానికి ఆపిల్ ఇంక్ యొక్క స్థూల లాభం లెక్కింపు ఉంటుంది

- 2018 కోసం GPP = $ 101,839 / $ 265,595 * 100%

2018 కోసం GPP = 38.34%

కాబట్టి, 2016, 2017 మరియు 2018 సంవత్సరాల్లో ఆపిల్ ఇంక్ యొక్క స్థూల లాభ శాతం లెక్కింపు వరుసగా 39.08%, 38.47% మరియు 38.34% వద్ద ఉంది.

Lev చిత్యం మరియు ఉపయోగాలు

- పెట్టుబడిదారుడికి దాని అవగాహన చాలా ముఖ్యం ఎందుకంటే ఇది పరోక్ష ఖర్చులను పరిగణనలోకి తీసుకోకుండా సంస్థ యొక్క ప్రధాన వ్యాపార కార్యకలాపాలు ఎంత లాభదాయకంగా ఉన్నాయో చూపిస్తుంది. ఒక విశ్లేషకుడు ఈ నిష్పత్తిని ఉపయోగించవచ్చు, ప్రత్యేకించి ఒక సంస్థ యొక్క ఆపరేటింగ్ పనితీరును ఒకే పరిశ్రమ మరియు రంగంలోని ఇతర ఆటగాళ్లతో పోల్చడానికి అసెస్మెంట్ మెట్రిక్గా. అలాగే, కంపెనీలు ఈ నిష్పత్తిని ఒక నిర్దిష్ట ఉత్పత్తి లేదా సేవ యొక్క ఆర్ధిక ప్రయోజనం మరియు సాధ్యత యొక్క సూచికగా ఉపయోగిస్తాయి.

- COGS ని కవర్ చేసిన తర్వాత మిగిలి ఉన్న ఏదైనా డబ్బు ఇతర నిర్వహణ ఖర్చులను తీర్చడానికి ఉపయోగించబడుతుంది. సరళమైన మాటలలో, ఇది ఎంత ఎక్కువగా ఉందో, సంస్థ తన ఇతర నిర్వహణ ఖర్చులు మరియు వ్యాపార బాధ్యతలకు సేవ చేయడానికి ప్రతి డాలర్ అమ్మకాలపై ఎక్కువ ఆదా చేస్తుంది.

- ఒక సంస్థ తన తోటివారితో పోలిస్తే ఎల్లప్పుడూ అధిక స్థూల లాభాలను కొనసాగించగల సామర్థ్యం కలిగి ఉంటే, అప్పుడు అది మరింత సమర్థవంతమైన ప్రక్రియలు మరియు మరింత సమర్థవంతమైన కార్యకలాపాలను కలిగి ఉందని, అది సురక్షితమైన దీర్ఘకాలిక పెట్టుబడిగా మారుతుందని అర్థం.

- మరోవైపు, ఒక సంస్థ తగినంత స్థూల లాభ శాతాన్ని సంపాదించలేకపోతే, అటువంటి సంస్థ తన నిర్వహణ ఖర్చులను భరించడం కష్టం. అందుకని, సంస్థ యొక్క వ్యాపార నమూనాలో కొన్ని పెద్ద మార్పులు చేయకపోతే మరియు సంస్థ యొక్క స్థూల లాభ శాతం స్థిరంగా ఉండాలి.