అకౌంటింగ్ సైకిల్ | అకౌంటింగ్ సైకిల్లో 9 దశలు (రేఖాచిత్రం)

అకౌంటింగ్ సైకిల్ అంటే ఏమిటి?

అకౌంటింగ్ సైకిల్ అనేది ఆదాయ ప్రకటన, బ్యాలెన్స్ షీట్ మరియు నగదు ప్రవాహాలు అనే మూడు ఆర్థిక నివేదికల రూపంలో ఉపయోగకరమైన సమాచారాన్ని ఉత్పత్తి చేసే లక్ష్యంతో వ్యాపారం యొక్క ఆర్థిక లావాదేవీలను గుర్తించడం, సేకరించడం మరియు సంగ్రహించడం. ఇది అకౌంటింగ్ లావాదేవీతో మొదలై ఖాతాల పుస్తకాలు మూసివేయబడినప్పుడు ముగుస్తుంది.

అకౌంటింగ్ చక్రం యొక్క తొమ్మిది దశలు ఇక్కడ ఉన్నాయి -

- డేటా సేకరణ మరియు లావాదేవీల విశ్లేషణ

- జర్నలైజింగ్

- లెడ్జర్ ఖాతాల్లో పత్రికలను రికార్డ్ చేస్తోంది

- సరిదిద్దని ట్రయల్ బ్యాలెన్స్ సృష్టిస్తోంది

- సర్దుబాటు ఎంట్రీలను నిర్వహిస్తోంది

- సర్దుబాటు చేసిన ట్రయల్ బ్యాలెన్స్ సృష్టిస్తోంది

- ట్రయల్ బ్యాలెన్స్ నుండి ఆర్థిక నివేదికలను సృష్టించడం

- పుస్తకాలను మూసివేయడం

- పోస్ట్-క్లోజింగ్ ట్రయల్ బ్యాలెన్స్ సృష్టిస్తోంది

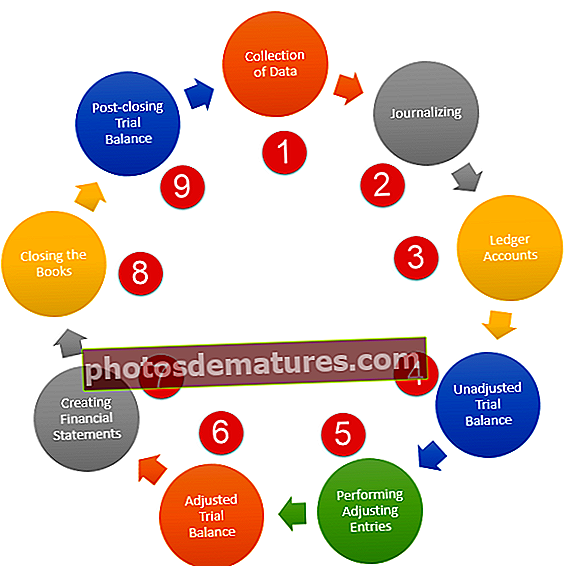

అకౌంటింగ్ సైకిల్ యొక్క రేఖాచిత్రం

వివరణతో అకౌంటింగ్ చక్రం యొక్క రేఖాచిత్రం క్రింద ఉంది -

అకౌంటింగ్ సైకిల్ యొక్క 9 దశలు

దశ 1 - డేటా సేకరణ మరియు లావాదేవీల విశ్లేషణ:

- అకౌంటింగ్ చక్రం యొక్క ఈ మొదటి దశలో, సంస్థ యొక్క అకౌంటెంట్ డేటాను సేకరించి లావాదేవీలను విశ్లేషిస్తాడు.

- సజావుగా నడుస్తున్న వ్యాపారం కోసం, చాలా, చాలా లావాదేవీలు ఉంటాయి. అకౌంటెంట్ ప్రతి లావాదేవీని చూడటం, అది ఎందుకు జరిగిందో తెలుసుకోవడం, సరైన ఖాతాల క్రింద ఉంచడం మరియు దానిని విశ్లేషించడం అవసరం.

- ఈ దశ అన్నింటికన్నా చాలా క్లిష్టమైనది ఎందుకంటే ఇది అకౌంటింగ్ ప్రక్రియను ప్రారంభిస్తుంది.

దశ 2 - జర్నలైజింగ్:

- లావాదేవీలను సేకరించి విశ్లేషించిన తరువాత, ఎంట్రీలను మొదటి ఖాతాల పుస్తకాలలో రికార్డ్ చేయడానికి సమయం ఆసన్నమైంది.

- ఈ దశలో, ప్రతి లావాదేవీ సాధారణ పత్రికకు బదిలీ అవుతుంది. ప్రతి ఎంట్రీ కింద, వ్రాసిన కథనం ఒక ఖాతాను డెబిట్ చేయడం లేదా జమ చేయడం వెనుక గల కారణాన్ని పేర్కొంది.

- జర్నల్లో ఎంట్రీలను రికార్డ్ చేయడం చాలా అవసరం ఎందుకంటే ఈ దశలో రికార్డింగ్లో ఏదైనా లోపం ఉంటే, అది తదుపరి ఖాతాల పుస్తకాలలో కూడా ఆలస్యమవుతుంది.

దశ 3 - లెడ్జర్ ఖాతాలలో పత్రికలను రికార్డ్ చేయడం:

- అకౌంటింగ్ అనేది ఒక్కొక్కటిగా తీసుకున్న దశల శ్రేణి.

- అన్ని లావాదేవీలను జర్నలైజ్ చేసిన తరువాత, అకౌంటెంట్ ఖాతాల ద్వితీయ పుస్తకాలలో ఎంట్రీలను రికార్డ్ చేయవలసిన సమయం వచ్చింది.

- అంటే నగదు మరియు మూలధనం ఉంటే, సాధారణ లెడ్జర్లో రెండు ‘టి-టేబుల్స్’ ఉంటాయి, ఆపై సంబంధిత ఖాతాల బ్యాలెన్స్లు బదిలీ చేయబడతాయి.

- జనరల్ లెడ్జర్లు అకౌంటింగ్ చక్రం యొక్క తదుపరి దశలో ట్రయల్ బ్యాలెన్స్ సిద్ధం చేయడానికి ముగింపు బ్యాలెన్స్ పొందడానికి అకౌంటెంట్ను అనుమతిస్తాయి.

దశ 4 - సరిదిద్దని ట్రయల్ బ్యాలెన్స్ సృష్టించడం:

- ట్రయల్ బ్యాలెన్స్ అన్ని ఆర్థిక నివేదికలకు మూలం అని మీకు తెలుసు, అందుకే ట్రయల్ బ్యాలెన్స్ ప్రత్యేక శ్రద్ధ పొందుతుంది.

- సాధారణ లెడ్జర్ ఖాతాల ముగింపు బ్యాలెన్స్లు సరిదిద్దని ట్రయల్ బ్యాలెన్స్ను సిద్ధం చేస్తాయి.

- ఈ ట్రయల్ బ్యాలెన్స్లో డెబిట్ సైడ్ డెబిట్ బ్యాలెన్స్లను నమోదు చేస్తుంది మరియు క్రెడిట్ సైడ్ క్రెడిట్ బ్యాలెన్స్లను నమోదు చేస్తుంది.

- అప్పుడు డెబిట్ వైపు మొత్తం, మరియు క్రెడిట్ వైపు కూడా మొత్తం ఉంటుంది.

- ఆపై అకౌంటెంట్ రెండు వైపులా ఒకేలాంటి బ్యాలెన్స్ ఉందా లేదా అని చూస్తారు.

దశ 5 - సర్దుబాటు ఎంట్రీలను ప్రదర్శించడం:

- ఈ సమయంలో, సరిదిద్దని ట్రయల్ బ్యాలెన్స్ సిద్ధంగా ఉంది.

- ఈ దశలో, సర్దుబాటు ఎంట్రీలు తయారు చేయబడతాయి.

- సర్దుబాటు ఎంట్రీలు సాధారణంగా సంకలన సర్దుబాట్లు, ఆవర్తన తరుగుదల సర్దుబాట్లు లేదా రుణ విమోచన సర్దుబాట్లకు సంబంధించినవి.

- సర్దుబాటు చేసిన ట్రయల్ బ్యాలెన్స్ను సిద్ధం చేయడానికి ఈ సర్దుబాటు ఎంట్రీలు అవసరం.

దశ 6 - సర్దుబాటు చేసిన ట్రయల్ బ్యాలెన్స్ సృష్టిస్తోంది:

- సర్దుబాటు ఎంట్రీలను దాటిన తర్వాత, క్రొత్త ట్రయల్ బ్యాలెన్స్ సృష్టించే సమయం ఇది.

- సర్దుబాటు ఎంట్రీలను దాటిన తర్వాత తయారు చేయబడినందున ఈ ట్రయల్ బ్యాలెన్స్ను సర్దుబాటు చేసిన ట్రయల్ బ్యాలెన్స్ అంటారు. ఈ ట్రయల్ బ్యాలెన్స్ అనేక క్లిష్టమైన ఆర్థిక నివేదికలను సిద్ధం చేస్తుంది.

దశ 7 - ట్రయల్ బ్యాలెన్స్ నుండి ఆర్థిక నివేదికలను సృష్టించడం:

అకౌంటింగ్ చక్రం యొక్క ఈ దశ అత్యంత క్లిష్టమైన భాగం. పెట్టుబడిదారుగా, అన్ని ఆర్థిక నివేదికలు ఎలా మరియు ఎక్కడ నుండి వస్తున్నాయో మీరు తెలుసుకోవాలి. సర్దుబాటు చేసిన ట్రయల్ బ్యాలెన్స్ నుండి, అన్ని ఆర్థిక నివేదికలు పుడతాయి. ఒక ట్రయల్ బ్యాలెన్స్ నాలుగు ముఖ్యమైన ఆర్థిక నివేదికలను సిద్ధం చేస్తుంది:

- ఆర్థిక చిట్టా:ప్రతి పెట్టుబడిదారుడు చూడవలసిన మొదటి ఆర్థిక ప్రకటన ఆదాయ ప్రకటన. ఆదాయ ప్రకటనలో, మొదటి అంశం అమ్మకాలు, మరియు ఆపరేటింగ్ లాభాలను నిర్ధారించడానికి అమ్మకాల ఖర్చు మరియు ఇతర నిర్వహణ ఖర్చులు అమ్మకాల నుండి తీసివేయబడతాయి. ఆపరేటింగ్ లాభం నుండి తీసివేయబడిన ఇతర ఖర్చులు, ఇది సంవత్సరపు నికర లాభాలను లెక్కిస్తుంది.

- బ్యాలెన్స్ షీట్:జాబితాలో తదుపరి ఆర్థిక ప్రకటన బ్యాలెన్స్ షీట్. బ్యాలెన్స్ షీట్లో, మేము ఆస్తులు మరియు బాధ్యతలను నమోదు చేస్తాము. మరియు ఆస్తుల బ్యాలెన్స్ బాధ్యతల బ్యాలెన్స్కు అనుగుణంగా ఉందో లేదో మనం చూస్తాము.

- వాటాదారుల ఈక్విటీ స్టేట్మెంట్:ఇది తదుపరి ఆర్థిక ప్రకటన. ఈ వాటా మూలధనంలో మరియు నిలుపుకున్న ఆదాయాలు పరిగణనలోకి తీసుకోబడతాయి. నిలుపుకున్న ఆదాయాలు సంస్థలో తిరిగి పెట్టుబడి పెట్టిన లాభం శాతం.

- లావాదేవి నివేదిక:చివరగా, నగదు ప్రవాహ ప్రకటన తయారు చేయబడుతుంది. నగదు ప్రవాహ ప్రకటనలో, అకౌంటెంట్ మూడు రకాల కార్యకలాపాల నుండి నగదు ప్రవాహాన్ని తెలుసుకోవాలి - ఆపరేటింగ్ కార్యకలాపాలు, ఆర్థిక కార్యకలాపాలు మరియు పెట్టుబడి కార్యకలాపాలు. నగదు ప్రవాహ ఆపరేటింగ్ కార్యకలాపాలను సిద్ధం చేసే రెండు మార్గాలు - కార్యకలాపాల నుండి ప్రత్యక్ష మరియు పరోక్ష నగదు ప్రవాహం.

దశ 8 - పుస్తకాలను మూసివేయడం:

- ఈ దశ అకౌంటింగ్ చక్రంలో చివరి దశ.

- పుస్తకాలను మూసివేయడం అంటే అన్ని ఆర్థిక నివేదికలు తయారు చేయబడ్డాయి మరియు అన్ని లావాదేవీలు రికార్డ్ చేయబడ్డాయి, విశ్లేషించబడ్డాయి, సంగ్రహించబడ్డాయి మరియు నమోదు చేయబడ్డాయి.

- పుస్తకాలను మూసివేసిన తరువాత, క్రొత్త అకౌంటింగ్ కాలం ప్రారంభమవుతుంది మరియు అకౌంటెంట్ పై దశలను మరోసారి పునరావృతం చేయడం ప్రారంభించాలి.

దశ 9 - పోస్ట్-క్లోజింగ్ ట్రయల్ బ్యాలెన్స్ సృష్టించడం:

- అకౌంటింగ్ లావాదేవీలు సరిగ్గా నమోదు చేయబడిందని, విశ్లేషించబడి, సంగ్రహంగా ఉన్నాయని నిర్ధారించడానికి, పోస్ట్-క్లోజింగ్ ట్రయల్ బ్యాలెన్స్ తయారు చేయబడుతుంది.

- ఇక్కడ అన్ని ఖాతాలను పరిగణనలోకి తీసుకుంటారు, ఆపై ముగింపు బ్యాలెన్స్లు ఆయా స్థానం ప్రకారం నమోదు చేయబడతాయి.

- అప్పుడు ప్రతిదీ సరైన క్రమంలో ఉందో లేదో చూడటానికి క్రెడిట్ సైడ్ మరియు డెబిట్ సైడ్ సరిపోలుతున్నాయి.

ముగింపు

ఒక పెట్టుబడిదారుడు అకౌంటింగ్ చక్రం యొక్క ఈ తొమ్మిది దశలను అర్థం చేసుకోగలిగితే, ఆమె సంస్థను ఎలా సంప్రదించాలో మరియు దాని పురోగతి లేదా క్షీణతను ఆమెకు స్పష్టంగా తెలుస్తుంది. ఈ చక్రం యొక్క జ్ఞానం ఆమె సంస్థలో పెట్టుబడులు పెట్టాలా వద్దా అని నిర్ణయించుకోవడానికి సహాయపడుతుంది. అదే సమయంలో, సంస్థ యొక్క ఫైనాన్షియల్ అకౌంటింగ్ గురించి ఆమెకు ఒక ఖచ్చితమైన ఆలోచన వస్తుంది.