DSCR (నిర్వచనం) | Service ణ సేవా కవరేజ్ నిష్పత్తి అంటే ఏమిటి?

Service ణ సేవా కవరేజ్ నిష్పత్తి (DSCR) అంటే ఏమిటి?

Service ణ సేవా కవరేజ్ (DSCR) అనేది నికర నిర్వహణ ఆదాయం మరియు మొత్తం రుణ సేవ మధ్య నిష్పత్తి మరియు సంస్థ తన రుణ బాధ్యతలను అది ఉత్పత్తి చేసే నికర ఆదాయంతో కవర్ చేయగలదా అని నిర్ణయించడంలో సహాయపడుతుంది. ఇది వాణిజ్య రియల్ ఎస్టేట్ రుణాల సమయంలో ఉపయోగించే ఒక ముఖ్యమైన మెట్రిక్, ఇది సంస్థకు రుణం ఇవ్వవలసిన మొత్తాన్ని లెక్కించడంలో విశ్లేషకుడికి సహాయపడుతుంది.

ఇది గణితశాస్త్రంలో ఈ క్రింది విధంగా వ్యక్తీకరించబడుతుంది:

DSCR = నికర నిర్వహణ ఆదాయం / మొత్తం రుణ సేవ

ఈ నిష్పత్తి సంస్థ తన రుణ సంబంధిత బాధ్యతలను అది ఉత్పత్తి చేసే నికర నిర్వహణ ఆదాయంతో కవర్ చేయగలదా అనే ఆలోచనను ఇస్తుంది. ఈ నిష్పత్తి ఒకటి కంటే తక్కువగా ఉంటే, అంటే సంస్థ సంపాదించిన నికర నిర్వహణ ఆదాయం సంస్థ యొక్క అన్ని రుణ సంబంధిత బాధ్యతలను కవర్ చేయడానికి సరిపోదు. మరోవైపు, ఈ నిష్పత్తి కంపెనీకి ఒకటి కంటే ఎక్కువ ఉంటే, అంటే, రుణ-సంబంధిత బాధ్యతలన్నింటినీ కవర్ చేయడానికి కంపెనీ తగినంత నిర్వహణ ఆదాయాన్ని పొందుతోంది.

నికర నిర్వహణ ఆదాయాన్ని లెక్కిస్తోంది

Service ణ సేవా కవరేజ్ నిష్పత్తి రెండు విలువల నిష్పత్తి: నికర నిర్వహణ ఆదాయం మరియు మొత్తం రుణ సేవ.

నిర్వహణ ఆదాయాన్ని వడ్డీ మరియు పన్ను (EBIT) ముందు ఆదాయాలుగా నిర్వచించారు. ఏదేమైనా, ఈ ప్రయోజనం కోసం, నికర నిర్వహణ ఆదాయాన్ని వడ్డీ, పన్ను, తరుగుదల మరియు రుణ విమోచన (EBITDA) ముందు ఆదాయాలుగా తీసుకుంటారు. అందువల్ల, నికర నిర్వహణ ఆదాయాన్ని లెక్కించే సూత్రం క్రింది విధంగా ఉంటుంది:

నికర నిర్వహణ ఆదాయం = నికర ఆదాయం + వడ్డీ + నగదు రహిత వ్యయం + పన్ను

నికర నిర్వహణ ఆదాయాన్ని లెక్కించేటప్పుడు పన్ను మొత్తం తిరిగి నికర ఆదాయానికి జోడించబడుతుంది ఎందుకంటే సంస్థకు పన్ను చెల్లింపుదారులకు ముందు వడ్డీ చెల్లింపు వస్తుంది (ఆదాయ ప్రకటనలో కూడా). కాబట్టి, వడ్డీ చెల్లింపుకు ముందు చేతిలో ఉన్న నగదు మొదట వడ్డీని చెల్లించడానికి మరియు తరువాత పన్ను చెల్లించడానికి మాత్రమే ఉపయోగించబడుతుంది.

మరియు తరుగుదల మరియు రుణ విమోచన నగదు రహిత ఖర్చులు. అందువల్ల వారు ఎటువంటి నగదు ప్రవాహాన్ని సూచించరు, అంటే సంస్థ యొక్క రుణ బాధ్యతలను నెరవేర్చడానికి చాలా నగదు ఇప్పటికీ సంస్థ చేతిలో ఉంది. అందుకే నికర నిర్వహణ ఆదాయాన్ని లెక్కించేటప్పుడు ఆ మొత్తం మొత్తం నికర ఆదాయానికి తిరిగి జోడించబడుతుంది.

మొత్తం రుణ సేవ యొక్క లెక్కింపు

ఇప్పుడు, లెక్కించడానికి మరింత క్లిష్టంగా ఉన్నది రుణ సేవా కవరేజ్ నిష్పత్తి నిష్పత్తి యొక్క హారం, అనగా మొత్తం రుణ సేవ. ఈ పదం యొక్క విలువను లెక్కించడానికి, మీరు ఆసక్తికరంగా ఉన్న భాగాన్ని అలాగే సేవ చేయవలసిన అప్పు యొక్క ప్రధాన భాగాన్ని పరిగణనలోకి తీసుకోవాలి.

మొత్తం రుణ సేవ = వడ్డీ + ప్రధాన తిరిగి చెల్లింపులు + లీజు చెల్లింపులు

ప్రిన్సిపాల్తో పాటు, లీజు చెల్లింపులు మరియు దీర్ఘకాలిక of ణం యొక్క ప్రస్తుత భాగం వంటి ఇతర బాధ్యతలు కూడా ఉండవచ్చని గమనించండి.

ఇప్పుడు DSCR లెక్కలపై చాలా ప్రాథమిక ఉదాహరణ తీసుకుందాం.

DSCR నిష్పత్తి ఉదాహరణలు

ఉదాహరణ 1

ABC లిమిటెడ్ పేరుతో ఒక సంస్థ పరిశీలనలో ఉన్న ఒక నిర్దిష్ట కాలానికి ఈ క్రింది ఆర్థిక గణాంకాలను కలిగి ఉందని అనుకుందాం:

- నికర ఆదాయం = 90 490 మిలియన్,

- వడ్డీ వ్యయం = $ 50 మిలియన్,

- నగదు రహిత ఖర్చులు = $ 40 మిలియన్,

- పన్ను రేటు = 30%,

- ప్రధాన తిరిగి చెల్లింపులు = $ 20 మిలియన్లు.

- లీజు తిరిగి చెల్లింపులు = $ 5 మిలియన్

DSCR ను లెక్కించాలా?

మొదట నెట్ ఆపరేటింగ్ ఆదాయాన్ని లెక్కిద్దాం.

నికర నిర్వహణ ఆదాయం = నికర ఆదాయం + వడ్డీ + నగదు రహిత వ్యయం + పన్ను

పన్ను = 90 490 మిలియన్ x (30% / 70%) = 10 210 మిలియన్.

నికర నిర్వహణ ఆదాయం = 90 490 మిలియన్ + $ 50 మిలియన్ + $ 40 మిలియన్ + $ 210 మిలియన్ = 90 790 మిలియన్

మొత్తం రుణ సేవ = వడ్డీ + ప్రిన్సిపాల్ + లీజు చెల్లింపులు

మొత్తం రుణ సేవ = 50 + $ 20 + $ 5 = $ 75 మిలియన్

DSCR = నికర నిర్వహణ ఆదాయం / మొత్తం రుణ సేవ = $ 790 మిలియన్ / $ 75 మిలియన్ = 10.53x

ఈ DSCR నిష్పత్తి 1 కన్నా ఎక్కువ. అందువల్ల, ABC సంస్థ తన రుణ బాధ్యతలన్నింటినీ పరిగణనలోకి తీసుకునే కాలానికి 10.53 రెట్లు ఎక్కువ నగదును కలిగి ఉంది.

ఇప్పుడు మీరు ప్రాథమిక DSCR లెక్కలతో బాగా ప్రావీణ్యం కలిగి ఉన్నారు, DSCR ను సరిగ్గా లెక్కించడానికి పై సూత్రంలో కొన్ని సర్దుబాట్లు చేద్దాం.

ఉదాహరణ 2

పై ఉదాహరణను మళ్ళీ తీసుకుందాం మరియు దీనిని కొంచెం సవరించుకుందాం.

- నికర ఆదాయం = 90 490 మిలియన్,

- వడ్డీ వ్యయం = $ 50 మిలియన్,

- నగదు రహిత ఖర్చులు = $ 40 మిలియన్,

- పన్ను రేటు = 30%,

- ప్రధాన తిరిగి చెల్లింపులు = $ 200 మిలియన్లు.

- లీజు చెల్లింపులు = $ 5 మిలియన్

DSCR ను లెక్కించాలా?

ఈ ఉదాహరణకి మరియు అంతకుముందు మేము పరిగణించిన వాటికి మధ్య ఉన్న తేడా ఏమిటి.

ఈ ఉదాహరణలో, ప్రధాన తిరిగి చెల్లింపులు million 200 మిలియన్లు మరియు లీజు చెల్లింపులు million 5 మిలియన్ = 5 205 మిలియన్లు అని మేము గమనించాము.

ఇక్కడ గమనించవలసిన ముఖ్యమైన విషయం ఏమిటంటే, ప్రధాన తిరిగి చెల్లించే మరియు లీజు చెల్లింపుల మొత్తం ($ 200 + $ 5 = $ 205) cash 40 మిలియన్ల నగదు రహిత ఖర్చుల కంటే ఎక్కువ.

ఇప్పుడు ఒక్క క్షణం విరామం ఇవ్వండి. ఆలోచించండి! నా ఉద్దేశ్యం, నిజంగా ఆలోచించండి!

మొదటి ఉదాహరణలో, 40 మిలియన్ డాలర్ల నగదు రహిత వ్యయం బాధ్యతలను జాగ్రత్తగా చూసుకోవడానికి సరిపోయింది, వీటిలో ప్రధాన తిరిగి 20 మిలియన్ డాలర్లు మరియు 5 మిలియన్ డాలర్ల లీజు చెల్లింపులు ఉన్నాయి. కానీ రెండవ ఉదాహరణలో లేదు.

నగదు రహిత వ్యయం అవసరమైన $ 205 లో million 40 మిలియన్లను మాత్రమే కవర్ చేస్తుంది.

మిగిలిన $ 205 - $ 40 = 5 165 మిలియన్లను కంపెనీ ఎలా చెల్లిస్తుంది? 5 165 మిలియన్లు ఎక్కడ నుండి వస్తాయి?

అటువంటి చెల్లింపులను నిర్ధారించడానికి సంస్థ తన బ్యాలెన్స్ షీట్లో 5 165 మిలియన్ల నగదును కలిగి ఉండాలి. సహజంగానే, సంస్థ అవసరం post 165 మిలియన్ల పోస్ట్-టాక్స్ నగదు సంపాదించండి.

కీవర్డ్ - పోస్ట్-టాక్స్ నగదు 5 165 మిలియన్.

ఇప్పుడు, మళ్ళీ DSCR ఫార్ములా చూడండి,

DSCR ఫార్ములా = నికర నిర్వహణ ఆదాయం / మొత్తం రుణ సేవ

లెక్కింపు అనగా, నికర నిర్వహణ ఆదాయం, “ప్రీ-టాక్స్ నంబర్ ”.

సూత్రాన్ని పూర్తిగా సరిచేయడానికి, పన్నుకు పూర్వం స్థాయిగా ఉండటానికి మాకు హారం అవసరం.

వడ్డీకి భిన్నంగా ప్రిన్సిపాల్ మరియు లీజు యొక్క బ్యాలెన్స్ భాగం కాకుండా, పన్ను మినహాయింపు తర్వాత సంస్థ యొక్క బ్యాలెన్స్ షీట్లో మిగిలి ఉన్న నగదు నుండి 5 మిలియన్లు తిరిగి చెల్లించబడతాయని గ్రహించడం చాలా ముఖ్యం.

ప్రీ-టాక్స్ సంఖ్యను లెక్కించడానికి, మేము 5 165 మిలియన్ల బకాయి మొత్తాన్ని (1-పన్ను రేటు) విభజించాలి.

ఉదాహరణ 2 లో, అవసరమైన బ్యాలెన్స్ 5 165 మిలియన్లు,

పన్ను పూర్వ అవసరం = $ 165 / (1-.3) = 235.71 మిలియన్.

ఈ ప్రీ-టాక్స్ అవసరంతో, మేము ఇప్పుడు సరిగ్గా DSCR ను లెక్కించవచ్చు.

నికర నిర్వహణ ఆదాయం = నికర ఆదాయం + వడ్డీ + నగదు రహిత వ్యయం + పన్ను

పన్ను = 90 490 మిలియన్ x (30% / 70%) = 10 210 మిలియన్.

నికర నిర్వహణ ఆదాయం = 90 490 మిలియన్ + $ 50 మిలియన్ + $ 40 మిలియన్ + $ 210 మిలియన్ = 90 790 మిలియన్

దయచేసి ఇప్పుడు మార్పు ఉందని గమనించండిమొత్తం రుణ సేవా ఫార్ములా.

మొత్తం రుణ సేవ = $ 50 + $ 235.71 (పైన లెక్కించినది)

మొత్తం రుణ సేవ = 285.71

మొత్తం రుణ సేవను తిరిగి లెక్కించే ఈ పద్ధతిని “ప్రీ టాక్స్ ప్రొవిజన్ విధానం. ”

DSCR ఫార్ములా = నికర నిర్వహణ ఆదాయం / మొత్తం రుణ సేవ

= $ 790 / $ 285.71 = 2.76x.

మొత్తం రుణ సేవను మాత్రమే పరిగణనలోకి తీసుకోవడం అర్థరహితం అవుతుంది ఎందుకంటే పన్ను అనేది ప్రతి సంస్థ ఎదుర్కోవాల్సిన వాస్తవికత. కాబట్టి పైన వివరించిన విధంగా పన్ను మినహాయింపును పరిగణనలోకి తీసుకోవడం ద్వారా లెక్కించిన మొత్తం, ఒక సంస్థ ఉత్పత్తి చేసే EBITDA ని ఉపయోగించడం ద్వారా కవర్ చేయాల్సిన మొత్తం రుణ సేవ యొక్క మరింత సరైన ప్రతినిధి.

రుణ స్థితిని విశ్లేషించడానికి DSCR నిష్పత్తి

- DSCR నిష్పత్తి యొక్క విలువ సంస్థ యొక్క ఆర్థిక స్థితిని కొలుస్తుంది, ఎందుకంటే ఇది ఇప్పటికే ఉన్న రుణానికి సేవ చేయగల సామర్థ్యాన్ని అంచనా వేస్తుంది. కాబట్టి, ఒక సంస్థ మరియు దాని పోటీదారుల కోసం మనకు ఈ విలువలు ఉంటే, మేము ఆ సంస్థల కోసం తులనాత్మక విశ్లేషణ చేయవచ్చు.

- అలాగే, ఈ నిష్పత్తి రుణదాతలు ఒక సంస్థకు అదనపు ఫైనాన్సింగ్ను విస్తరించాలా వద్దా అని అంచనా వేయడానికి ఉపయోగిస్తారు.

- DSCR వడ్డీతో పాటు బకాయి ఉన్న అప్పుపై ప్రధాన చెల్లింపులను కలిగి ఉన్నందున, వడ్డీ కవరేజ్ నిష్పత్తి వంటి ఇతర రుణ-సంబంధిత నిష్పత్తుల కంటే సంస్థకు రుణ సేవ చేయగల సామర్థ్యం గురించి మంచి ఆలోచన ఇస్తుంది.

- ఏదేమైనా, ఈ నిష్పత్తిని కంపెనీల సమితిని పోల్చడానికి ఉపయోగించినప్పుడు, కంపెనీలు ఒకేలా ఉండాలి లేదా కనీసం ఒకే లేదా ఇలాంటి పరిశ్రమ లేదా రంగానికి చెందినవని గుర్తుంచుకోవాలి.

- ఎందుకంటే వారి సాధారణ వ్యాపారంలో భారీ మూలధన వ్యయాలు అవసరమయ్యే పరిశ్రమలు సాధారణంగా DSCR నిష్పత్తి 1.0 లేదా 100% కంటే తక్కువగా ఉంటాయి.

- అటువంటి రంగానికి చెందిన కంపెనీలు తమ బ్యాలెన్స్ షీట్లో ఎక్కువ రుణాన్ని చేర్చే ముందు వారి ప్రస్తుత రుణ బాధ్యతలన్నింటినీ ఎప్పటికీ చెల్లించలేవు.

- కాబట్టి వారు సాధారణంగా వారి రుణ పరిపక్వత తేదీలను పొడిగించుకోవడానికి ప్రయత్నిస్తారు మరియు ఒక నిర్దిష్ట కాలానికి చెల్లించాల్సిన అన్ని వడ్డీ మరియు ప్రిన్సిపాల్కు సేవ చేయగలిగేంత నికర నిర్వహణ ఆదాయాన్ని అరుదుగా ఉత్పత్తి చేస్తారు.

- ఉదాహరణకు, మైనింగ్ కంపెనీలు మరియు చమురు & గ్యాస్ అన్వేషణ, ఉత్పత్తి మరియు సేవా సంస్థలు తరచుగా DSCR విలువలను 1.0 కన్నా తక్కువ కలిగి ఉంటాయి.

- పెట్టుబడిదారుల దృక్కోణంలో, మరో ప్రాముఖ్యత ఏమిటంటే, కంపెనీకి అనవసరంగా అధిక డిఎస్సిఆర్ లేదా డెట్ సర్వీస్ కవరేజ్ నిష్పత్తి ఉండకూడదు.

- ఇది పరిశ్రమ యొక్క DSCR కట్టుబాటు గురించి లేదా దాని రుణదాతలు డిమాండ్ చేసే దగ్గర ఉండాలి. ఎందుకంటే, అవసరమైన వాటితో పోల్చితే చాలా ఎక్కువ విలువ అంటే కంపెనీ చేతిలో ఉన్న నగదును ఏ మంచి ఉపయోగం కోసం పెట్టడం లేదు.

- ఇది పెట్టుబడిదారులు సంస్థ యొక్క భవిష్యత్తు అవకాశాలపై సందేహాలను కలిగించేలా చేస్తుంది మరియు వారు తమ డబ్బును అలాంటి స్టాక్పై పెట్టడానికి ఇష్టపడకపోవచ్చు.

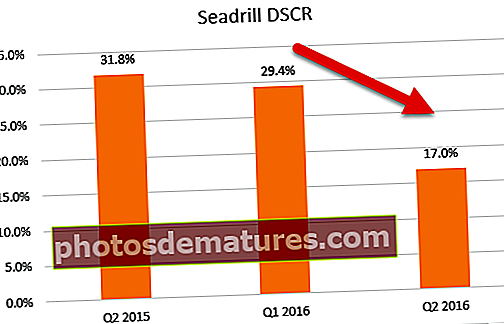

సీడ్రిల్ లిమిటెడ్ యొక్క Service ణ సేవా కవరేజ్ నిష్పత్తిని లెక్కించండి

ఉదాహరణకు, ఆఫ్షోర్ డ్రిల్లింగ్ సర్వీసెస్ ప్రొవైడర్, సీడ్రిల్ లిమిటెడ్ యొక్క రుణ పరిస్థితిని తీసుకోండి. ఈ సంవత్సరం పైలింగ్ అప్పులు మరియు నిరంతరం తక్కువ చమురు ధరల కారణంగా మార్జిన్లు తగ్గడం వల్ల ఇది భారీ సమస్యలను ఎదుర్కొంటోంది. దిగువ పట్టికలో పేర్కొన్న మూడు త్రైమాసికాలలో కంపెనీ ఈ క్రింది ఆర్థిక సంఖ్యలను నివేదించింది:

పై పట్టిక Q2 2015, Q1 2015 మరియు Q2 2016 కోసం సంస్థ యొక్క ఆర్థిక సంఖ్యలను చూపుతుంది. తరుగుదల మరియు రుణ విమోచన నగదు రహిత ఖర్చులను కలిగి ఉంటుంది మరియు ప్రస్తుత దీర్ఘకాలిక debt ణం యొక్క ప్రస్తుత భాగం పన్ను అనంతర బాధ్యతలను కలిగి ఉంటుంది. "మొత్తం రుణ సేవ" ను వడ్డీ వ్యయం మరియు దీర్ఘకాలిక .ణం యొక్క ప్రస్తుత భాగం గా లెక్కించవచ్చు. తగిన DSCR నిష్పత్తిని లెక్కించేటప్పుడు మనం లెక్కించాల్సిన అవసరం లేదు.

నిష్పత్తి యొక్క హారం వలె ఉపయోగించాల్సిన అవసరం ఏమిటంటే “కనీస రుణ సేవా అవసరం”, అనగా, అన్ని రుణ బాధ్యతలను (ప్రీ-టాక్స్ ప్లస్ పోస్ట్-టాక్స్) నెరవేర్చడానికి అవసరమైన కనీస ప్రీ-టాక్స్ మొత్తం.

ఇప్పుడు, పన్ను-అనంతర బాధ్యతలు నగదు రహిత ఖర్చుల కంటే ఎక్కువగా ఉన్నందున, అవసరమైన కనీస రుణ సేవలను లెక్కించడానికి ఉపయోగించే సూత్రం పై పట్టికలోని “ఇ” అంశానికి వ్యతిరేకంగా “వివరణ” కాలమ్లో వ్రాయబడినది. ఉపయోగించాల్సిన సూత్రం [c + a + (d-a) / (1-t)].

ఈ విలువను లెక్కించిన తర్వాత, EBITDA ను కనీస రుణ సేవా అవసరాల యొక్క ఈ విలువ ద్వారా విభజించడం ద్వారా Service ణ సేవా కవరేజ్ నిష్పత్తి లెక్కించబడుతుంది. DSCR విలువ 1.0 కన్నా చాలా తక్కువ. సీడ్రిల్ పనిచేసే పరిశ్రమ రకాన్ని బట్టి ఇది expected హించబడింది.

ఈ విలువను లెక్కించిన తర్వాత, EBITDA ను కనీస రుణ సేవా అవసరాల యొక్క ఈ విలువ ద్వారా విభజించడం ద్వారా Service ణ సేవా కవరేజ్ నిష్పత్తి లెక్కించబడుతుంది. DSCR విలువ 1.0 కన్నా చాలా తక్కువ. సీడ్రిల్ పనిచేసే పరిశ్రమ రకాన్ని బట్టి ఇది expected హించబడింది.

ఏదేమైనా, 2015 రెండవ త్రైమాసికం నుండి 2016 రెండవ త్రైమాసికం వరకు సంస్థ యొక్క డిఎస్సిఆర్లో తీవ్రమైన డ్రాప్ (31.8% నుండి 17.0%) చూడండి. వాస్తవానికి, డ్రాప్ చివరిదానికంటే కోణీయంగా ఉంది (29.4% నుండి 17.0%) రెండు వరుస త్రైమాసికాలు (Q1 2016 నుండి Q2 2016 వరకు). DSCR లో ఈ తీవ్రమైన క్షీణత ఈ రోజుల్లో సీడ్రిల్కు చాలా కఠినమైన సమయాన్ని ఇస్తోంది.

రుణాలు ఇవ్వడానికి బ్యాంకులు డిఎస్సిఆర్ను ఎలా ఉపయోగిస్తాయి?

- సీడ్రిల్ లిమిటెడ్ యొక్క పై ఉదాహరణ నుండి గమనించినట్లుగా, అటువంటి సంస్థలకు రుణాలు ఇవ్వాలా వద్దా అని ఒక బ్యాంకు విశ్లేషించవలసి వచ్చినప్పుడు, అది 1.0 లేదా అంతకంటే ఎక్కువ DSCR ని అడగదు.

- ఇది నిష్పత్తికి పరిశ్రమ ప్రమాణాన్ని చూస్తుంది మరియు తరువాత సంస్థ విషయంలో నిర్ణయిస్తుంది. వీటితో పాటు, సంస్థ యొక్క రుణ సేవల సామర్థ్యం మరియు భవిష్యత్తు అంశాల యొక్క చారిత్రక ధోరణిని కూడా బ్యాంక్ అధ్యయనం చేస్తుంది.

- ఆ తరువాత, భవిష్యత్ అంశాలను తగినంతగా ఆశాజనకంగా కనుగొంటే, అది కంపెనీకి ఎక్కువ రుణాలు ఇవ్వడానికి అంగీకరిస్తుంది.

- అలాగే, రుణ పదం లేదా మెచ్యూరిటీ తేదీని పొడిగించడం కూడా డిఎస్సిఆర్ను మెరుగుపరుస్తుంది ఎందుకంటే, అలా చేయడం ద్వారా, హారం అంటే, ఒక నిర్దిష్ట వ్యవధిలో అందించాల్సిన అప్పు తగ్గుతుంది!

- మరోవైపు, కంపెనీకి సరైన service ణ సేవా చరిత్ర లేదని లేదా అప్పు తీసుకోవటానికి కంపెనీ చాలా క్రొత్తదని బ్యాంక్ కనుగొంటే, దీనికి రుణ సేవా కవరేజ్ నిష్పత్తి యొక్క అధిక విలువ అవసరం. అటువంటి అనారోగ్య అనుభవజ్ఞులైన లేదా అనుభవం లేని సంస్థలకు రుణాలు ఇవ్వడంలో ఎక్కువ ప్రమాదం ఉంది.

ముగింపు

ఈ వ్యాసంలో బ్యాంకులు, ఆర్థిక సంస్థలు మరియు రుణదాతలు ట్రాక్ చేసిన ముఖ్యమైన నిష్పత్తులలో Service ణ సేవా కవరేజ్ నిష్పత్తి ఒకటి అని మేము గమనించాము. ఈ నిష్పత్తి సంస్థ తన రుణ సంబంధిత బాధ్యతలను అది ఉత్పత్తి చేసే నికర నిర్వహణ ఆదాయంతో కవర్ చేయగలదా అనే ఆలోచనను ఇస్తుంది. DSCR నిష్పత్తి 1.0x కన్నా తక్కువ ఉంటే, అది సంస్థ యొక్క రుణ తిరిగి చెల్లించే సామర్ధ్యాలపై సందేహాలను కలిగిస్తుంది. అలాగే, ప్రీ-టాక్స్ ప్రొవిజన్ పద్ధతిని ఉపయోగించి డిఎస్సిఆర్ ఫార్ములా యొక్క సరైన వాడకాన్ని గమనించండి.

నగదు రహిత ఖర్చుల కంటే పన్ను-అనంతర బాధ్యతల మొత్తం తక్కువగా ఉంటే అప్పుడు, మేము మొత్తం రుణ సేవలో ఎటువంటి సర్దుబాట్లు చేయవలసిన అవసరం లేదు (ఉదాహరణ 1).

మొత్తం రుణ సేవ = వడ్డీ + ప్రధాన తిరిగి చెల్లింపులు + లీజు చెల్లింపులు

కాని పన్ను అనంతర బాధ్యత నగదు రహిత ఖర్చులను మించి ఉంటే,అప్పుడు నగదు రహిత వ్యయం కొంతవరకు మాత్రమే కవర్ చేయబడుతుంది మరియు పన్నును తీసివేసిన తరువాత మిగిలిన భాగాన్ని కవర్ చేయడానికి కంపెనీ పన్నుకు ముందు తగినంత నగదును ఆదా చేయాలి. (ఉదాహరణ 2).

మొత్తం రుణ సేవ = వడ్డీ + నగదు రహిత వ్యయం + (ప్రధాన తిరిగి చెల్లించడం + లీజు తిరిగి చెల్లించడం - నగదు రహిత వ్యయం) / (1-పన్ను రేటు).

కాబట్టి, పరిస్థితి ఏమైనప్పటికీ, పైన పేర్కొన్న రెండింటిలో, పైన పేర్కొన్న సూత్రాల ద్వారా లెక్కించిన మొత్తం మీకు మొత్తం రుణ సేవను కవర్ చేయడానికి అవసరమైన నగదు మొత్తాన్ని ఇస్తుంది.

మీకు ఆసక్తి కలిగించే ఇతర కథనాలు

- ప్రస్తుత నిష్పత్తి ఏమిటి?

- PE నిష్పత్తి అర్థం

- పుస్తక విలువ నిష్పత్తికి ధర

- నాన్ ఫైనాన్స్ కోసం ఫైనాన్స్ <