EBITDA (అర్థం, ఉదాహరణలు) | EBITDA ని ఎలా అర్థం చేసుకోవాలి?

EBITDA యొక్క అర్థం

EBITDA వడ్డీ వ్యయం, పన్ను వ్యయం, తరుగుదల & రుణ విమోచన ఖర్చులను తగ్గించే ముందు వ్యాపారం యొక్క ఆదాయాలను సూచిస్తుంది, ఇది వాస్తవ వ్యాపార ఆదాయాలు మరియు పనితీరు-ఆధారిత వ్యాపారం యొక్క ప్రధాన కార్యకలాపాల నుండి మాత్రమే చూడటానికి ఉపయోగించబడుతుంది మరియు ఇది పనితీరును పోల్చడానికి కూడా ఉపయోగించబడుతుంది దాని పోటీదారులతో వ్యాపారం.

దిగువ గ్రాఫ్ నుండి, గూగుల్ ఇబిఐటిడిఎ 2008 లో .1 8.13 బిలియన్ల నుండి 274% పెరిగి 2016 లో. 30.42 కు పెరిగిందని మేము గమనించాము.

EBITDA ని కనుగొనడానికి టాప్ 2 పద్ధతులు

ఈ క్రింది పద్ధతులను చర్చిద్దాం.

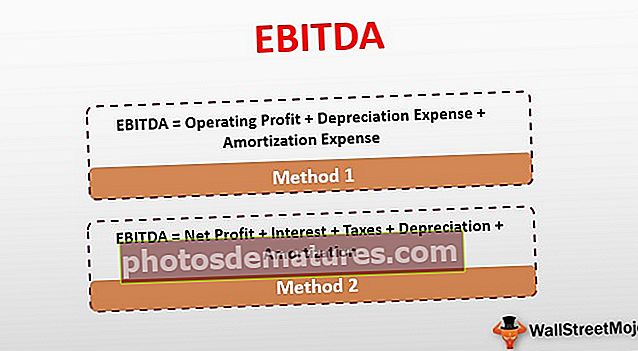

విధానం # 1

EBITDA = నిర్వహణ లాభం + తరుగుదల వ్యయం + రుణ విమోచన వ్యయం

ఇక్కడ, మేము ఉపయోగిస్తున్న ఆర్థిక నిబంధనల గురించి ఒక ఆలోచనను పొందడానికి, వడ్డీ పన్నుల తరుగుదల మరియు రుణ విమోచన మరియు దాని గణన ముందు ఆదాయాలను అర్థం చేసుకోగలుగుతారు.

నిర్వహణ లాభం

ఇది తప్పనిసరిగా సంస్థ యొక్క ప్రధాన కార్యకలాపాల నుండి సంపాదించిన లాభాలను సూచిస్తుంది మరియు దీనిని EBIT (వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు) అని కూడా పిలుస్తారు. కోర్ కార్యకలాపాల నుండి కాకుండా ఇతర ఆదాయాలను తొలగించేటప్పుడు లాభాలను ఆర్జించే సంస్థ యొక్క సామర్థ్యం గురించి ఇది సరసమైన ఆలోచనను ఇస్తుంది. ఉదాహరణకు, ఒక సంస్థ తన పెట్టుబడులు మరియు ఆస్తుల అమ్మకం నుండి సంపాదిస్తూ ఉండవచ్చు, కాని మేము అలాంటి ఆదాయాలను నిర్వహణ లాభం నుండి మినహాయించాము.

దీన్ని ఎలా లెక్కించవచ్చో చూద్దాం:

నిర్వహణ లాభం లేదా EBIT (వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు) = రాబడి - ఖర్చులు

- ఒక సంస్థ ఒక నిర్దిష్ట ఆర్థిక సంవత్సరానికి sales 30,000,000 అమ్మకపు ఆదాయాన్ని నివేదించిందని అనుకుందాం, మరియు నిర్వహణ ఖర్చులు, 000 12,000,000.

- ఇక్కడ, సంస్థ యొక్క నిర్వహణ లాభం లేదా EBIT = $ 30,000,000 - $ 12,000,000 = 18,000,000

ఈ ఖర్చులలో తరుగుదల, రుణ విమోచన, జీతాలు & యుటిలిటీస్, అమ్మిన వస్తువుల ధరతో పాటు సాధారణ మరియు పరిపాలనా ఖర్చులు ఉంటాయి.

తరుగుదల:

తరుగుదల అనేది ఒక సంస్థ యొక్క ఆస్తుల యొక్క ఉపయోగకరమైన జీవిత కాలానికి కేటాయించిన ఖర్చు. ఇది భవనాలు, యంత్రాలు మరియు పరికరాలు వంటి స్పష్టమైన ఆస్తులను కలిగి ఉంటుంది, ప్రతి ఆర్థిక సంవత్సరానికి ఆర్థిక నివేదికలలో తరుగుదల వ్యయంగా దీని ఖర్చులో కొంత భాగం కేటాయించబడుతుంది.

తరుగుదల ఎలా లెక్కించబడుతుందో చూద్దాం:

ఒక సంస్థ 10 సంవత్సరాల పని జీవితకాలంతో కొన్ని ఆస్తులను కొనుగోలు చేసిందని అనుకుందాం. ఈ స్పష్టమైన ఆస్తులు (యంత్రాలు, పరికరాలు మొదలైనవి) $ 6,000,000 ఖర్చవుతుంటే, మొత్తం వ్యయాన్ని మొత్తం సంవత్సరాల సంఖ్యతో విభజించడం ద్వారా మేము సంవత్సరపు తరుగుదల వ్యయాన్ని లెక్కించవచ్చు. ఈ సందర్భంలో, ఇది, 000 6,000,000 / 10 = $ 600,000 వార్షిక తరుగుదల వ్యయం అవుతుంది

రుణ విమోచన:

ఇది తరుగుదలకు భిన్నంగా ఉంటుంది, ఇది ఒక సంస్థ యొక్క ఉపయోగకరమైన జీవితమంతా అసంపూర్తిగా ఉన్న ఆస్తుల కేటాయింపు. ఈ అసంపూర్తి ఆస్తులలో మేధో హక్కులు మరియు సంస్థ యొక్క సాంప్రదాయిక ఆస్తులలో కవర్ చేయని ఇతర విషయాలు ఉండవచ్చు. ఈ అసంపూర్తిగా ఉన్న ఆస్తులకు 5 2,250,000 ఖర్చవుతుంది, అది మొత్తం 5 సంవత్సరాలు ఉంటుంది, అప్పుడు మేము ఈ విధంగా రుణమాఫీని లెక్కించవచ్చు: $ 2,250,000 / 5 = 50,000 450,000

EBITDA ఉదాహరణ

EBITDA ను లెక్కించడానికి, ఒక సంస్థ యొక్క ఆదాయాలు, వడ్డీ మరియు పన్నులు ఆదాయ ప్రకటనపై నివేదించబడటం ముఖ్యం. దీనికి విరుద్ధంగా, తరుగుదల మరియు రుణ విమోచన గణాంకాలను నగదు ప్రవాహ ప్రకటనలో లేదా లాభం మరియు నష్ట నివేదికలో చూడవచ్చు.

పై ఉదాహరణలో మేము ఇప్పటికే EBIT ని లెక్కించాము. ఒక అడుగు ముందుకు వేసి,

ఇప్పుడు ఒక సంస్థ యొక్క నిర్వహణ లాభం, 000 18,000,000, తరుగుదల ఖర్చులు, 000 600,000 మరియు రుణ విమోచన వ్యయం 50,000 450,000 అని అనుకుందాం.

EBITDA = $ 18,000,000 + $ 600,000 + $ 450,000 = 19,050,000

విధానం # 2

కంపెనీలు ఈ కొలమానాలను ఎలా అర్థం చేసుకుంటాయో మరియు కార్యాచరణ లాభం మరియు కార్యాచరణ ఆదాయం వంటి వాటిని ఎలా నిర్వచించాలో ఆధారపడి ఉంటుంది. కొన్ని సందర్భాల్లో, ఒక సంస్థ ఈ మెట్రిక్ను ప్రధాన కార్యకలాపాల నుండి మరియు ఇతర వనరుల నుండి సహా అన్ని ఖర్చులు మరియు ఆదాయాన్ని చేర్చే విధంగా అర్థం చేసుకోవచ్చు. ఈ విధానం ఆధారంగా EBITDA ను లెక్కించేటప్పుడు, నికర ఆదాయంతో ప్రారంభించి, వడ్డీ, పన్నులు, తరుగుదల మరియు రుణ విమోచనను తిరిగి జోడించాలి. ఇప్పటికే వివరించినట్లుగా, ఇది ద్వితీయ వనరుల నుండి వచ్చే ఆదాయాన్ని కలిగి ఉంటుంది, ఆస్తుల అమ్మకం లేదా పెట్టుబడుల నుండి సహా.

EBITDA = నికర లాభం + వడ్డీ + పన్నులు + తరుగుదల + రుణ విమోచన

EBITDA ఉదాహరణ

ఒక సంస్థ యొక్క నికర లాభం, 000 20,000,000 మరియు, 000 3,000,000 విలువైన పన్నులు మరియు interest 1,000,000 వడ్డీ చెల్లింపులు ఉంటే, ముందుగా ఇచ్చినట్లుగా తరుగుదల మరియు రుణ విమోచనతో.

విధానంతో, EBITDA $ 20,000,000 + $ 3,000,000 + $ 1,000,000 + $ 600,000 + $ 450,000 = $ 25,050,000

ఇప్పుడు, ఈ రెండు పద్ధతులు EBITDA కోసం పూర్తిగా భిన్నమైన గణాంకాలను ఇచ్చాయి, కొన్ని పెట్టుబడి లాభాల సహాయంతో అంతరాన్ని వివరించకపోతే మరియు లేదా ఒక పద్ధతిని పరిగణనలోకి తీసుకోని ఆస్తుల అమ్మకం ద్వారా వచ్చిన ఆదాయాన్ని తప్పుదారి పట్టించవచ్చు. ఇది మమ్మల్ని తదుపరి తార్కిక ప్రశ్నకు తీసుకువెళుతుంది.

స్టార్బక్స్ EBITDA

స్టార్బక్స్ కార్పొరేషన్ యొక్క ఆదాయ ప్రకటన స్నాప్షాట్ క్రింద ఉంది. వడ్డీ పన్నుల తరుగుదల మరియు రుణ విమోచన ముందు ఆదాయాలు నేరుగా ఆదాయ ప్రకటనలో అందించబడలేదని మేము గమనించాము.

- EBITDA = EBIT + తరుగుదల మరియు రుణ విమోచన.

- EBITDA (2017) = EBIT (2017) + తరుగుదల మరియు రుణ విమోచన (2017)

- = $ 4,134.7 + $ 1,011.4 = $ 5,146.1 మిలియన్

అదేవిధంగా, మీరు 2016 మరియు 2015 సంవత్సరాలకు కూడా EBITDA ను లెక్కించవచ్చు.

EBITDA GAAP కాని కొలత

EBITDA ప్రామాణిక పనితీరు కొలమానాల్లో భాగం కాదని చాలా మంది నిపుణులు అంగీకరిస్తున్నారు, ఇవి కొన్ని నిర్దిష్ట నిబంధనలను ఉపయోగించి లెక్కించబడతాయి. వడ్డీ పన్నుల ముందు సంపాదనపై ప్రముఖ విమర్శలలో ఒకటి తరుగుదల మరియు రుణ విమోచన అనేది సంస్థ యొక్క కార్యాచరణ పనితీరు యొక్క GAAP కాని కొలత. GAAP అంటే సాధారణంగా అంగీకరించబడిన అకౌంటింగ్ సూత్రాలు, ఏ రకమైన అకౌంటింగ్-సంబంధిత లెక్కలను నిర్వహిస్తున్నప్పుడు కట్టుబడి ఉండే సాధారణ ప్రమాణాల సమూహాన్ని సూచిస్తుంది.

సాధారణంగా, GAAP యేతర చర్యలు మరియు లెక్కలు GAAP- కంప్లైంట్ చర్యలతో సమానంగా పరిగణించబడవు, తరువాతి సందర్భంలో, కంపెనీలు ఏ అకౌంటింగ్ లెక్కల్లోనైనా కోరుకున్న దానికంటే ఎక్కువ విచక్షణను కలిగి ఉంటాయి. ఒక సంస్థ తన ప్రయోజనాలకు అనుగుణంగా GAAP యేతర చర్యలలో గణాంకాలను మార్చటానికి ఇది వీలు కల్పిస్తుంది. కార్పొరేట్ ఆదాయాలను కృత్రిమంగా ‘పెంచడానికి’ తారుమారు చేయగల EBITDA విషయంలో కూడా ఇది ఉంది, అందువల్ల దాని విస్తృత విమర్శలకు ఇది ఒక ప్రధాన కారణం.

ఏదేమైనా, వడ్డీ పన్నుల తరుగుదల మరియు రుణ విమోచనానికి ముందు సంపాదనను సంస్థ యొక్క నిర్వహణ లాభాల కొలతగా పరిగణించేటప్పుడు మరియు పరిగణనలోకి తీసుకునేటప్పుడు ఈ లోపాలను దృష్టిలో పెట్టుకుంటే, ఈ ప్రయోజనం కోసం అందుబాటులో ఉన్న అనేక గణనలలో ఒకటిగా దీనిని ఉపయోగించడం సాధ్యమవుతుంది. . ఈ మెట్రిక్ను బాగా అర్థం చేసుకోవడంలో సహాయపడటానికి, విశ్లేషకులు నియమించిన నిర్దిష్ట EBITDA- సంబంధిత గణాంకాలతో పాటు వారి విశ్వసనీయత లేదా దాని లేకపోవడం యొక్క విశ్లేషణతో పాటు దాని ప్రాథమిక గణనతో ప్రారంభించి దాని అంతర్లీన భాగాలను అధ్యయనం చేస్తాము.

EBITDA మానిప్యులేషన్ & ఇంటర్ప్రిటేషన్

పెరిగిన ఆదాయాలను చూపించడానికి EBITDA ను మార్చవచ్చా? మేము ఇప్పటికే పైన సూచించినట్లుగా, EBITDA ను లెక్కించే వివిధ పద్ధతులు ఈ మెట్రిక్ యొక్క విశ్వసనీయత మరియు విశ్వసనీయత గురించి పెట్టుబడిదారులలో స్పష్టత లేకపోవడాన్ని సృష్టించాయి. కార్యాచరణ లాభం మరియు ఆదాయాన్ని భిన్నంగా నిర్వచించడం ద్వారా మరియు నాన్-కోర్ కార్యకలాపాల నుండి వచ్చే ఆదాయాన్ని మినహాయించడం ద్వారా మినహాయించడం ద్వారా, విభిన్నమైన గణాంకాలను చేరుకోవడం సాధ్యమవుతుందని పై దృష్టాంతాల నుండి స్పష్టంగా తెలుస్తుంది.

- వడ్డీ పన్నుల తరుగుదల మరియు రుణ విమోచనానికి ముందు సంపాదనతో అంతర్లీనంగా ఉన్న సమస్య ఏమిటంటే, ఒక సంస్థను ఒక సంవత్సరంలో లెక్కించడానికి ఒక పద్ధతిని ఉపయోగించుకోవటానికి మరియు వచ్చే ఏడాది మరొకటి అనుసరించడానికి ఒక సంస్థ స్వేచ్ఛగా ఉంటుంది. ఉదాహరణకు, ఒక సంస్థకు కోర్ కార్యకలాపాల నుండి తగినంత ఆదాయం లేనప్పటికీ, ఇతర పెట్టుబడులు మరియు ఆస్తుల అమ్మకం నుండి మంచి మొత్తాన్ని సంపాదిస్తుంటే, ఈ అదనపు వనరులు ఉన్న EBITDA ను లెక్కించడానికి ఒక పద్ధతిని ఉపయోగించడం ద్వారా పెరిగిన ఆదాయాలను చూపించడానికి ఎంచుకోవచ్చు. ఆదాయం కూడా చేర్చబడింది. మరొక అంశం తరుగుదల మరియు రుణ విమోచనానికి సంబంధించినది, అవి నగదు రహిత ఖర్చులు. అయినప్పటికీ, వారి గణాంకాలు దాని EBITDA ని పెంచే ఉద్దేశ్యంతో ఒక సంస్థ చేత తారుమారు చేయటానికి కూడా బాధ్యత వహిస్తాయి.

- అటువంటి అవకతవకలను సాధ్యం చేసే ప్రాథమిక సమస్య ఏమిటంటే, EBITDA GAAP కాని మెట్రిక్, ఎందుకంటే ఈ వ్యాసం ప్రారంభంలో మేము ఇప్పటికే చర్చించాము. తరచుగా, ఇది సంస్థ యొక్క నగదు ప్రవాహం యొక్క నమ్మదగిన కొలత అని కూడా తప్పుగా భావించబడుతుంది. దీనికి విరుద్ధంగా, ఇది లాభదాయకత యొక్క కొలతగా మరింత ఉద్దేశించబడింది, అది కూడా, పని మూలధనం మరియు ఇతర గణాంకాలలో మార్పులపై నమ్మకమైన డేటాను పరిగణనలోకి తీసుకున్నప్పుడు. ఇది మొదట రుణ రుణ సేవలను కలిగి ఉన్న సంస్థలతో ప్రజాదరణ పొందింది.

నెమ్మదిగా, ఈ కొలత ప్రజాదరణ పొందింది, కంపెనీలు చాలా కాలం పాటు ఖరీదైన ఆస్తులను కలిగి ఉన్నాయి. వడ్డీ పన్నుల తరుగుదల మరియు రుణ విమోచనానికి ముందు ఆదాయాలను ఉపయోగించడం ద్వారా, వారు తరుగుదల మరియు రుణ విమోచనాన్ని తిరిగి జోడించడం ద్వారా దాని ఆదాయాల యొక్క నిజమైన చిత్రాన్ని ప్రదర్శించవచ్చు. ఏదేమైనా, తరువాత ఈ కొలత అనేక కంపెనీలచే విస్తృతంగా ఉపయోగించబడింది, ఈ మెట్రిక్ ద్వారా లాభదాయకతను ఖచ్చితంగా చిత్రీకరించలేము, ప్రత్యేకించి టెక్ కంపెనీలు, సాపేక్షంగా సుదీర్ఘ కాలంలో వ్రాయడానికి ఇంత ఖరీదైన ఆస్తులు లేవు.

ముగింపు

పై విశ్లేషణ ఆధారంగా, ఆపరేటింగ్ లాభదాయకతను కొలిచేందుకు EBITDA అత్యంత నమ్మదగిన మెట్రిక్ కాదని మనం సులభంగా అర్థం చేసుకోవచ్చు, ప్రత్యేకించి ఒంటరిగా ఉపయోగించినట్లయితే. అయినప్పటికీ, కొంచెం జాగ్రత్తగా ఉపయోగించినట్లయితే, కార్పొరేట్ లాభాలను అంచనా వేయడానికి ఇది ఉపయోగపడుతుంది (ఇతర నమ్మదగిన డేటా మరియు గణాంకాలతో పాటు ఉపయోగించినప్పుడు) మరియు వివిధ సంస్థలను వారి రుణ-తిరిగి చెల్లించే సామర్థ్యాలతో పోల్చడానికి అనుమతిస్తుంది.

ఏదైనా వ్యాపారం యొక్క మనుగడ మరియు పెరుగుదలకు సేవా రుణ సామర్థ్యం ఒక ముఖ్యమైన భాగం, మరియు ఈ సామర్థ్యాన్ని కొలవడంలో EBITDA నిష్పత్తికి నికర రుణం చాలా ఉపయోగకరంగా ఉంటుంది. వడ్డీ పన్నుల తరుగుదల మరియు రుణ విమోచనానికి ముందు సంపాదించే లోపాలను ఉపయోగించుకునేటప్పుడు గుర్తుంచుకోవాలి, ఇది ప్రాధమిక సమస్యలలో ఒకటి, ఇది ఏదైనా సంస్థ యొక్క నగదు ప్రవాహాన్ని నిర్వహించడానికి ఖచ్చితమైన సూచిక కాదు. సంస్థ యొక్క పని మూలధనంలో మార్పులను ఇది పరిగణనలోకి తీసుకోకపోవడమే దీనికి కారణం, ఇది ఒక సంస్థకు నగదు ప్రవాహాన్ని నిర్వహించే సందర్భంలో కీలకమైన నిర్ణయాధికారి.

ఈ వ్యాసం ప్రారంభంలో మేము ఇప్పటికే చర్చించినట్లుగా, మరొక ఆందోళన EBITDA గురించి. ఇది GAAP యేతర మెట్రిక్, ఇది ఉన్నదానికంటే ఎక్కువ లాభదాయకతను చూపించే ప్రయత్నంలో కంపెనీలు తారుమారు చేసే అవకాశం ఉంది. ఈ పరిమితులను దృష్టిలో ఉంచుకుంటే, వడ్డీ పన్నుల తరుగుదల మరియు రుణ విమోచనానికి ముందు విశ్లేషకులు సంపాదనను ఉపయోగించటానికి ఎటువంటి కారణం లేదు, ఒక సంస్థ యొక్క లాభదాయకతను అంచనా వేయడానికి మరియు పోల్చడానికి ఒక అదనపు సాధనంగా మరియు వారి రుణ రుణ సామర్థ్యాన్ని అధ్యయనం చేయడానికి మరియు పోల్చడానికి.