ఆందోళన (అర్థం) | గోయింగ్ కన్సర్న్ umption హ అంటే ఏమిటి?

ఆందోళన చెందుతున్న అర్థం

ఒక సంస్థను విశ్లేషించే ఏ విశ్లేషకుడైనా కంపెనీ దివాళా తీయలేదనే ప్రాథమిక umption హకు వదిలివేయబడుతుంది, లేదా 11 వ అధ్యాయాన్ని దివాలా తీయడం మరియు సంస్థకు తక్షణ ప్రమాదం లేదని మరియు సంస్థ పనిచేయగలదని విశ్లేషకుడిని అనుమతించే ఈ ప్రాథమిక umption హ అనంతం యొక్క సూత్రం అంటారు వరకు ఆందోళన చెందుతోంది.

వివరించారు

Going హించిన భవిష్యత్తులో కంపెనీ తన పనిని కొనసాగిస్తుందనే ప్రాతిపదికన కంపెనీల ఆర్థిక నివేదికలు తయారు చేయబడతాయి మరియు దాని కార్యకలాపాలను భౌతికంగా మూసివేసే ఉద్దేశ్యం లేదా అవసరం లేదు.

మరొక వైపు, సంస్థ తన కార్యకలాపాలను మూసివేయాలనే ఉద్దేశం ఉంటే, ఆ సంస్థ యొక్క ఆర్థిక నివేదికలు వేరే ప్రాతిపదికన తయారు చేయబడతాయి, దానిని కంపెనీ వెల్లడించాలి. లేకపోతే, ఆస్తుల యొక్క సాక్షాత్కారం మరియు బాధ్యతల పరిష్కారం సాధారణ వ్యాపార కోర్సులో జరుగుతుందని ఎల్లప్పుడూ is హించబడుతుంది. భవిష్యత్తులో సంస్థ మనుగడ సాగిస్తుందనే ఉద్దేశ్యంతో ఒక సంస్థ వారి ఖర్చులను ముందస్తుగా చెల్లిస్తుందనే ఆందోళన కారణంగానే.

అకౌంటింగ్లో మూడు అకౌంటింగ్ అంచనాలు ఉన్నాయని దయచేసి గమనించండి - ఆందోళన చెందడం, స్థిరత్వం మరియు అక్రూవల్ umption హ.

ఆందోళన umption హ ఉదాహరణకి వెళుతోంది

మిస్టర్ ఎ తన వ్యాపారంలో ఒక ప్లాంట్ & ఎక్విప్మెంట్ను కొనుగోలు చేశాడని అనుకుందాం. అతను సంస్థాపనా ఖర్చులను $ 2,000 చెల్లించాడు. అతను ఇంకా తన వ్యాపారాన్ని కొనసాగించడానికి సిద్ధంగా ఉంటే, అతని ఆర్థిక స్థితి క్రింది విధంగా ఉంటుంది:

ఇప్పుడు, మిస్టర్ ఎ ప్లాంట్ మరియు సామగ్రిని విక్రయించాలని నిర్ణయించుకుంటే, అప్పుడు అతను 2,000 402,000 లేదా అంతకంటే తక్కువ పొందవచ్చు, కనుక ఇది అతని ఆర్థిక స్థితిని మారుస్తుంది. ఏదేమైనా, ఆందోళన చెందుతున్న భావనను పరిగణనలోకి తీసుకుంటే, ఆస్తి విలువలో అటువంటి మార్పు స్వల్పకాలంలో విస్మరించబడుతుంది. కాబట్టి ఇది ఆస్తులను ఉంచే ఉద్దేశ్యం భవిష్యత్తులో ప్రయోజనాలు / లాభాలను సంపాదించడమే తప్ప ఈ మధ్య అమ్మడం కాదు. విలువలో మార్పు, ఆ సమయంలో ప్రబలంగా ఉంది, కాబట్టి దీనిని కంపెనీ పరిగణించకూడదు.

వేర్వేరు సంస్థల విశ్లేషణ ప్రకారం, అనేక వ్యాపార వైఫల్యాలు ఉన్నప్పటికీ, సంస్థలు సాపేక్షంగా అధిక రేటును కలిగి ఉన్నాయి మరియు యాజమాన్యంలో మార్పు ఉన్నప్పటికీ ఒక శతాబ్దానికి పైగా ఉనికిని కలిగి ఉన్న సంస్థలు ఉన్నాయి. . అందువల్ల చాలా సందర్భాలలో, వ్యాపార సంస్థలు అకౌంటింగ్ విషయంలో ఆందోళన చెందుతున్నాయి, ఇది అకౌంటింగ్ ప్రయోజనాల కోసం కొనసాగింపు యొక్క umption హను స్వీకరించడం ఉపయోగకరంగా ఉందని రుజువు చేసింది.

ఆందోళన చెందుతున్న following హను అనుసరించడం ద్వారా వారు సంతృప్తి చెందుతున్నారా లేదా అనే విషయాన్ని సంస్థ నిర్వహణ నిర్ణయిస్తుంది. వారి వ్యాపారం కోసం, ఈ సముచితం సరైనది కాదని యాజమాన్యం భావిస్తే, అప్పుడు నిర్వహణ విడిపోయే ప్రాతిపదికను ఉపయోగించి ఆర్థిక నివేదికలను సిద్ధం చేయవచ్చు. విడిపోయిన ప్రాతిపదికన, ఆస్తులు వారు స్థిరపడాలని ఆశించిన మొత్తానికి అమ్మకం మరియు బాధ్యతల నుండి గ్రహించిన మొత్తంలో నివేదించబడతాయి.

కొన్ని కాలానుగుణ పనుల కోసం తాత్కాలికంగా దుకాణాన్ని ఏర్పాటు చేయడం వంటి నిర్దిష్ట ప్రయోజనం కోసం ఏర్పాటు చేసిన వెంచర్ యొక్క ఉదాహరణను మనం తీసుకోవచ్చు. ఉదా., క్రిస్మస్ చుట్టూ కొవ్వొత్తులు మరియు అలంకరణ వస్తువులను అమ్మడం, ఇక్కడ ప్రయోజనం ముగిసిన వెంటనే వ్యాపారం ముగుస్తుంది. ఇక్కడ, ఈ సందర్భంలో, వ్యాపార వ్యవధి ఒక నెల లేదా రెండు మాత్రమే అని యజమానికి ఇప్పటికే తెలుసు కాబట్టి ఈ follow హను అనుసరించలేము.

ప్రయోజనాలు

- కొనసాగుతున్న ఆందోళన సూత్రం ఆదాయం లేదా లాభం యొక్క కొలతకు మంచి ఆధారాన్ని అందిస్తుంది. అందువల్ల వ్యాపారంలో ఒక సంవత్సరానికి పైగా ఉపయోగించగల లేదా భవిష్యత్ ఆర్థిక ప్రయోజనాలను కలిగి ఉన్న ఉత్పత్తి స్థిర ఆస్తిగా గుర్తించబడుతుంది మరియు ఖర్చు కాదు.

- ఈ of హ కారణంగానే మేము ఆస్తులను మరియు బాధ్యతలను దీర్ఘకాలిక లేదా స్వల్పకాలికంగా వర్గీకరిస్తాము.

- ఆర్ధిక ప్రకటనలలోని ఆస్తులను మరియు బాధ్యతలను మార్కెట్ ధర వద్ద కాకుండా ఖర్చుతో నివేదించమని ఇది మాకు నిర్దేశిస్తుంది ఎందుకంటే ఎంటిటీ యొక్క ఉద్దేశ్యం ఆస్తిని విక్రయించడమే కాదు, దానిని వ్యాపారం యొక్క అభివృద్దిలో ఉపయోగించడం.

- ఆందోళన అకౌంటింగ్ సూత్రం యొక్క ఈ umption హ పెట్టుబడిదారులకు ముందుగా నిర్ణయించిన లక్ష్యాలను దృష్టిలో ఉంచుకుని, తన వ్యాపార కార్యకలాపాలను నిర్వహించాలని అనుకున్నట్లుగానే పని చేస్తామని భరోసా ఇవ్వడం ద్వారా వారికి సహాయపడుతుంది.

- వ్యాపారం యొక్క సాధారణ కోర్సులో, ఎంటర్ప్రైజ్ దాని మొత్తం ప్రస్తుత ఆస్తిని ఖర్చుతో లేదా నికర వాస్తవిక విలువతో విలువ చేస్తుంది, ఏది తక్కువైతే అది;

లోపాలు

- భవిష్యత్తులో మూసివేయబడే అవకాశం ఉన్న సంస్థ యొక్క ఆర్థిక నివేదికలు, కొనసాగుతున్న ఆందోళన umption హ ఆధారంగా తయారు చేయబడితే, అప్పుడు ఆర్థిక ఖాతాల యొక్క నిజం మరియు సరసత దెబ్బతింటుంది. ఆర్థిక నివేదికల తయారీ మరియు ప్రచురణల తరువాత సంస్థ మూసివేయబడటం వలన ఇది పెట్టుబడిదారులను తప్పుదారి పట్టిస్తుంది.

- లిక్విడేషన్ సమయంలో తలెత్తే బాధ్యతలు విస్మరించబడతాయి, దీని ఫలితంగా అసురక్షిత రుణదాతలకు సంబంధిత సమాచారం బహిర్గతం చేయబడదు.

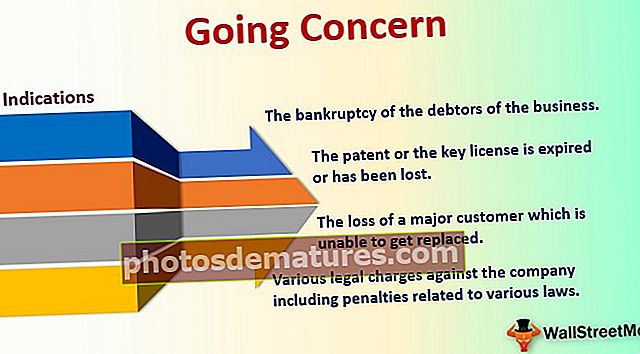

ఆందోళన సమస్యల యొక్క సాధ్యమైన సూచనలు

- వ్యాపారంలో ప్రతికూల పోకడలు అమ్మకాల తగ్గుదల, వ్యయం పెరుగుదల, అననుకూల ఆర్థిక నిష్పత్తులు, పునరావృతమయ్యే నష్టాలు మొదలైనవి.

- కీ మేనేజిరియల్ సిబ్బంది లేదా నైపుణ్యం కలిగిన సిబ్బందిని కోల్పోవడం, సమ్మెలు వంటి వివిధ రకాల కార్మిక కష్టాలు;

- సంస్థ యొక్క క్షీణిస్తున్న ద్రవ్య స్థానం మరియు తగినంత ఫైనాన్సింగ్ ఏర్పాట్లు లేకపోవడం;

- వివిధ చట్టాలకు సంబంధించిన జరిమానాలతో సహా సంస్థపై వివిధ చట్టపరమైన ఆరోపణలు;

- స్వల్పకాలిక రుణాలు పెంచడం లేదా ఓవర్డ్రాఫ్ట్ పరిమితి వ్యాపారాన్ని పెంచడం లేదు.

- లాభం వలె పునరావృతమయ్యే వాణిజ్య నష్టాలు వ్యాపారం యొక్క పెరుగుదల మరియు మనుగడకు కీలకమైన అంశం.

- వ్యాపారం యొక్క రుణగ్రహీతల దివాలా;

- వ్యాపారం యొక్క దీర్ఘకాలిక మనుగడలో ఆవిష్కరణ కీలక పాత్ర పోషిస్తున్నందున వ్యాపారం యొక్క అసమర్థత కొత్త శ్రేణి ఉత్పత్తులను తెస్తుంది.

- పేటెంట్ లేదా క్లిష్టమైన లైసెన్స్ గడువు ముగిసింది లేదా పోయింది.

- భర్తీ చేయలేకపోతున్న ప్రధాన కస్టమర్ యొక్క నష్టం;

- రుణ వాయిదాల తిరిగి చెల్లించడంలో డిఫాల్ట్ మరియు కొత్త ఆర్థిక వనరులను పొందడంలో విఫలమైంది.

ముగింపు

అకౌంటింగ్లో ఆందోళన చెందడం యొక్క మూల్యాంకనం మరియు బహిర్గతం సంస్థ యొక్క ఆర్థిక నివేదికలలో క్లిష్టమైన మెరుగుదలను అందిస్తుందని నిపుణులు అంగీకరిస్తున్నారు. ఇది ఫైనాన్షియల్ స్టేట్మెంట్ యొక్క వినియోగదారులకు సంస్థ యొక్క ఆర్ధిక ఆరోగ్యం యొక్క ఖచ్చితమైన మరియు పూర్తి చిత్రాన్ని అందిస్తుంది. సరైన బహిర్గతం ఉంటే, సంస్థ యొక్క ఆర్ధిక ప్రకటన మరింత పోల్చదగినదిగా ఉంటుంది, ఇది సంస్థలో నష్టాన్ని తగినంతగా పరిష్కరించే పెట్టుబడిదారులకు మరింత విశ్వాసాన్ని ఇస్తుంది.