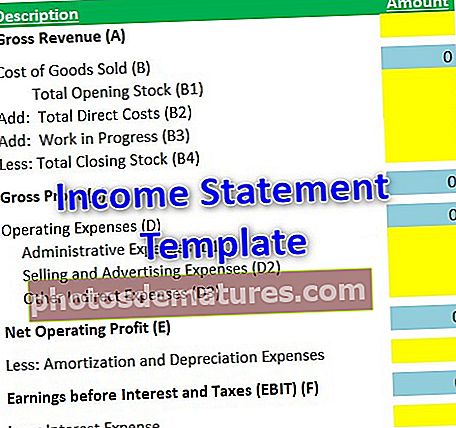

ఆదాయ ప్రకటన మూస | ఉచిత ఎక్సెల్ మూసను డౌన్లోడ్ చేయండి

ఆదాయ ప్రకటన ఎక్సెల్ మూస

ఒక ఆదాయ ప్రకటన సంస్థ యొక్క ఆదాయాన్ని, ఖర్చులను నివేదిస్తుంది మరియు తద్వారా దాని లాభం ఒక నిర్దిష్ట కాలానికి (సాధారణంగా ఆర్థిక సంవత్సరానికి) లభిస్తుంది. ఒక సంస్థ నివేదించిన స్థూల అమ్మకాల నుండి నికర లాభాన్ని ఎలా లెక్కించాలో అర్థం చేసుకోవడానికి ఆదాయ ప్రకటన యొక్క జతచేయబడిన ఎక్సెల్ టెంప్లేట్ ఉపయోగించబడుతుంది. అన్ని కంపెనీ రిపోర్టింగ్ ప్రయోజనాల కోసం ఈ నికర లాభం ముఖ్యమైనది, మరియు ఈ లాభం వచ్చే ఏడాది నిబంధనలు మరియు నిల్వలను మరింత కేటాయించడం మరియు వాటాదారులకు డివిడెండ్ల చెల్లింపు కోసం ఉపయోగించబడుతుంది.

వివరణ

- స్థూల ఆదాయం: ఇది సంస్థ యొక్క స్థూల అమ్మకాల నుండి సంపాదించేది. అమ్మకాలకు సంబంధించిన అన్ని ఖర్చులు ఆదాయ ప్రకటనలో ఈ ప్రారంభ స్థానం తరువాత తీసివేయబడతాయి.

- అమ్మిన వస్తువుల ధర: ఉత్పత్తి యొక్క తయారీ లేదా అభివృద్ధిలో అన్ని ప్రత్యక్ష ఖర్చులు ఈ శీర్షిక క్రింద లెక్కించబడతాయి.

- స్థూల లాభం: స్థూల రాబడి నుండి అమ్మిన వస్తువుల ధరను తగ్గించడం ద్వారా పొందిన లాభం;

- నిర్వహణ వ్యయం: ఈ నిర్వహణ ఖర్చులు సంస్థ యొక్క ఉత్పత్తి యొక్క పరోక్ష ఖర్చులతో సంబంధం కలిగి ఉంటాయి, ఇది విక్రయించబడుతోంది మరియు స్థూల ఆదాయంలో భాగంగా దీని ఆదాయం లభిస్తుంది.

- నిర్వహణ లాభం: అమ్మిన వస్తువుల ఖర్చు మరియు నిర్వహణ ఖర్చులను స్థూల రాబడి నుండి తగ్గించిన తరువాత వచ్చే ఆదాయం.

- రుణ విమోచన ఖర్చులు: అభివృద్ధి యొక్క ఉపయోగకరమైన జీవితం ఆధారంగా సంవత్సరంలో నిర్వహించిన ఏదైనా కాపెక్స్ యొక్క సగటు మొత్తం ఇది. ఉదా., ఆస్తి పైకప్పును మార్చడం, ఇది మూలధన వ్యయం, మరియు అదే సంవత్సరంలో ఇది ప్రతిబింబించాలని కంపెనీ కోరుకోకపోవచ్చు. అంతేకాకుండా, అటువంటి మెరుగుదల యొక్క ఉపయోగం కొంత కాలానికి చేయబడుతోంది, దీనిని కొత్త పైకప్పు యొక్క ఉపయోగకరమైన జీవితం అని కూడా పిలుస్తారు. అందువల్ల ఇంత పెద్ద మొత్తాన్ని ఒకే చిన్న మొత్తాలుగా విభజించారు, ఇది ప్రతి సంవత్సరం ఆదాయ ప్రకటనలో ప్రతిబింబిస్తుంది.

- తరుగుదల: తరుగుదల అనేది రుణ విమోచన వ్యయానికి సమానమైన చికిత్సను ఇచ్చే ఖర్చు. స్థిర ఆస్తి ప్రతి సంవత్సరం విలువలో క్షీణిస్తుంది. అటువంటి క్షీణించిన మొత్తాన్ని ప్రతి సంవత్సరం ఆదాయ ప్రకటనలో లెక్కించారు.

- వడ్డీ ఖర్చులు: రుణాలు మరియు అడ్వాన్సుల కోసం ఒక సంస్థ సంవత్సరంలో చేసే ఏదైనా వడ్డీ వ్యయం.

- పన్ను: ప్రభుత్వానికి చెల్లించే వాణిజ్య మరియు పరిశ్రమ-నిర్దిష్ట పన్నులు (సాధారణంగా 40% వద్ద).

- నికర లాభం: అన్ని ఖర్చుల తగ్గింపుల తర్వాత సంస్థ చేసిన వాస్తవ లాభం ఇది.

ఆదాయ ప్రకటన మూస పంక్తి అంశాల లెక్కింపు

ఆదాయ ప్రకటన టెంప్లేట్ యొక్క ప్రతి లక్షణం యొక్క లెక్కింపు క్రింద ఇవ్వబడింది.

# 1 - స్థూల రాబడి (ఎ):

- సంస్థ చేసిన అమ్మకాలు. ఇది ఆదాయ ప్రకటన టెంప్లేట్ యొక్క ప్రారంభ స్థానం.

# 2 - అమ్మిన వస్తువుల ఖర్చు (బి):

- ఉత్పత్తి యొక్క తయారీ / అభివృద్ధికి సంబంధించిన ప్రత్యక్ష ఖర్చులు;

- ఫార్ములా: (బి) = ఓపెనింగ్ స్టాక్ (బి 1) + ప్రత్యక్ష ఖర్చులు (బి 2) + విఐపి (బి 3) - ముగింపు స్టాక్ (బి 4)

# 3 - స్థూల లాభం (సి):

- ఫార్ములా: (సి) = స్థూల రాబడి (ఎ) - అమ్మిన వస్తువుల ఖర్చు (బి)

# 4 - నిర్వహణ ఖర్చులు (డి):

- ఉత్పత్తి (ల) తయారీ / అభివృద్ధికి సంబంధించిన అన్ని పరోక్ష ఖర్చులు. వాడుక నిష్పత్తిని బట్టి కంపెనీ విక్రయించే ఒకటి కంటే ఎక్కువ ఉత్పత్తులకు ఇది కేటాయించవచ్చు.

- ఫార్ములా: (డి) = మొత్తం పరిపాలనా ఖర్చులు (డి 1) + మొత్తం అమ్మకపు ఖర్చులు (డి 2) + ఇతర పరోక్ష ఖర్చులు (డి 3) * ఇతర పరోక్ష ఖర్చులు వస్తువులు మరియు రిపోర్టింగ్ నిర్మాణాన్ని బట్టి ఉప-వస్తువులుగా మరింత వివరించవచ్చు. వీటిలో ఆఫీసు అద్దె, సూపర్వైజర్ జీతం మొదలైనవి ఉన్నాయి.

# 5 - నికర నిర్వహణ లాభం (ఇ):

- EBITDA అని కూడా పిలుస్తారు (రుణ విమోచన, తరుగుదల, వడ్డీ మరియు పన్నులకు ముందు ఆదాయాలు)

- ఫార్ములా: (ఇ) = (సి) - (డి)

# 6 - వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు లేదా EBIT (F):

- సంస్థ నివేదించాల్సిన అన్ని రుణ విమోచన మరియు తరుగుదల ఖర్చులు ఆపరేటింగ్ లాభం (లేదా EBITDA) నుండి తీసివేయబడతాయి.

- ఫార్ములా: (ఎఫ్) = (ఇ) - రుణ విమోచన ఖర్చులు - తరుగుదల ఖర్చులు

# 7 - పన్నుల ముందు ఆదాయాలు లేదా పన్నుల ముందు లాభం లేదా ఇబిటి (జి):

- సంస్థ నివేదించాల్సిన అన్ని వడ్డీ ఖర్చులు EBIT నుండి తీసివేయబడతాయి.

- ఫార్ములా: (జి) = (ఎఫ్) - వడ్డీ ఖర్చులు

- పై లెక్క (EBT) లో, సంస్థ యొక్క అంతర్గత ఖర్చులు ఉత్పత్తి మరియు దాని తయారీ / అభివృద్ధికి సంబంధించినవిగా నివేదించబడుతున్నందున ఇది ఆదాయ ప్రకటనలో ఒక ముఖ్యమైన భాగం. అందువల్ల, పన్నుల ముందు లాభం ఆదాయం మరియు ఖర్చుల నుండి వాస్తవ లాభాలను ఇస్తుంది.

# 8 - పన్నులు లేదా PAT (H) తరువాత లాభం:

- ఇది EBT నుండి పన్నులను తీసివేసిన తరువాత పొందిన నికర లాభం.

- ఫార్ములా: (హెచ్) = (జి) - వాణిజ్య పన్నులు

- అన్ని కంపెనీలు కొంత మొత్తంలో ఆదాయాన్ని పన్నుల రూపంలో ప్రభుత్వానికి చెల్లించాలి. అందువల్ల చెల్లించాల్సిన ఈ మొత్తం మిగతా అన్ని ఖర్చులకు జోడించబడుతుంది.

PAT లేదా నికర లాభం లెక్కించిన తరువాత పొందిన మొత్తాన్ని నిల్వలు, డివిడెండ్ చెల్లింపులు మరియు తరువాతి సంవత్సరానికి ఇతర నిబంధనలకు లాభాల కేటాయింపు కోసం మరింత ఉపయోగిస్తారు.

Lev చిత్యం మరియు ఉపయోగాలు

- ముఖ్యమైన ఆర్థిక ప్రకటన: ఆదాయ ప్రకటన చాలా ముఖ్యమైన ఆర్థిక నివేదికలలో ఒకటి మరియు అటువంటి ఆదాయాన్ని సంపాదించడానికి అయ్యే ఖర్చులతో కంపెనీ సంపాదించిన ఆదాయాన్ని నివేదిస్తుంది;

- సంస్థ పనితీరు విశ్లేషణ: ఈ ప్రకటన ప్రతి స్థాయిలో చేసిన మొత్తం ఖర్చులు మరియు ఆదాయాన్ని ప్రతిబింబిస్తుంది. వివిధ స్థాయిలలో ఇటువంటి ఆదాయం సంస్థ పనితీరులో వివిధ కారకాల విశ్లేషణలో కూడా ఉపయోగించబడుతుంది.

- భవిష్యత్ అంచనాలు: అన్ని డేటా సరిగ్గా మరియు కచ్చితంగా కంపెనీ నివేదించడంతో, భవిష్యత్ ప్రాజెక్టుల కోసం కంపెనీ తన నిర్ణయాలు తీసుకోవచ్చు.

- విపణి పరిశోధన: కంపెనీలు నివేదించిన ఇటువంటి ఆదాయ ప్రకటనలను పరిశోధనా విశ్లేషకులు పరిశ్రమ స్థాయి మరియు రంగ స్థాయి నివేదికలను తయారు చేయడానికి కూడా ఉపయోగిస్తారు, వీటిని పరిశ్రమ నిపుణులు మరింత ఉపయోగిస్తున్నారు. ఈ రకమైన పరిశోధన అభివృద్ధి నిర్ణయాలు తీసుకోవడంలో సహాయపడుతుంది.

ముగింపు

ఆదాయ ప్రకటన యొక్క విజయం ఖచ్చితంగా నివేదించబడిన గణాంకాలపై ఆధారపడి ఉంటుంది. అయితే, ఇది సంఖ్యలను నివేదించడానికి కంపెనీ ఉపయోగించే సరైన ఆకృతిపై కూడా ఆధారపడి ఉంటుంది. ప్రపంచవ్యాప్తంగా వివిధ ఫైనాన్షియల్ రిపోర్టింగ్ సంస్థలచే ఆమోదించబడిన వివిధ ఫార్మాట్లు ఉన్నాయి, మరియు కంపెనీలు సాధారణంగా ఒక నిర్దిష్ట సంస్థను అనుసరిస్తాయి (యుఎస్ ఎంటిటీల కోసం యుఎస్ జిఎఎపి లేదా ఐఎఫ్ఆర్ఎస్ లేదా భారతీయ కంపెనీలకు ఐఎఎస్ వంటివి). ఏదేమైనా, అదే డేటాను అదే అవుట్పుట్తో ఇతర ఫార్మాట్లలో పరస్పరం మార్చవచ్చు. ఆదాయ స్టేట్మెంట్ ఎక్సెల్ టెంప్లేట్ ఉపయోగించి, సంవత్సరానికి కంపెనీ సంపాదించిన వాస్తవ లాభాలను పొందవచ్చు మరియు తదనుగుణంగా భవిష్యత్ పెట్టుబడులు మరియు / లేదా నిబంధనల కోసం నిర్ణయాలు తీసుకోవచ్చు. ఈ టెంప్లేట్ యొక్క తదుపరి సంస్కరణను సృష్టించడానికి ఏదైనా నవీకరణను చేర్చాలి.

మీరు ఈ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - ఆదాయ ప్రకటన ఎక్సెల్ మూస.