స్థూల లాభం (నిర్వచనం, ఉదాహరణలు) | ఎలా అర్థం చేసుకోవాలి?

స్థూల లాభం అంటే ఏమిటి?

స్థూల లాభం దాని ప్రధాన వ్యాపార కార్యకలాపాల నుండి వ్యాపార సంస్థ యొక్క ఆదాయాలను చూపిస్తుంది, అనగా ముడిసరుకు వ్యయం, కార్మిక వ్యయం మొదలైన అన్ని ప్రత్యక్ష ఖర్చులను దాని వస్తువుల అమ్మకం ద్వారా వచ్చే ప్రత్యక్ష ఆదాయం నుండి తీసివేసిన తరువాత వచ్చిన సంస్థ యొక్క లాభం. మరియు సేవలు.

ఫార్ములా

ఇది క్రింద లెక్కించబడుతుంది:

స్థూల లాభం ఫార్ములా = రాబడి - అమ్మిన వస్తువుల ఖర్చుఈ ఫార్ములా వేరియబుల్ ఖర్చులను మాత్రమే పరిగణిస్తుంది. వేరియబుల్ ఖర్చులు కంపెనీ యొక్క ఉత్పత్తితో మారుతున్న కంపెనీకి అయ్యే ఖర్చు. లెక్కించడానికి ఆదాయం నుండి అమ్మిన వస్తువుల ధరను తగ్గించేటప్పుడు స్థిర ఖర్చులు పరిగణించబడవని గమనించాలి.

వేరియబుల్ ఖర్చులు క్రింది అంశాలను కలిగి ఉంటాయి:

- పదార్థాలు

- శ్రమ

- ప్యాకేజింగ్ ఖర్చులు

- సరుకు రవాణా ఖర్చులు

- అమ్మకపు కమీషన్లు

- యంత్రాలు మరియు ఉత్పత్తి పరికరాలపై తరుగుదల ఖర్చులు

స్థూల లాభానికి ఉదాహరణలు

ఉదాహరణ # 1

ఒక కంపెనీకి 50000 డాలర్ల ఆదాయం ఉంది, మరియు అమ్మిన వస్తువుల ధర $ 30000. కంపెనీ స్థూల ఆదాయం ఎంత?

పరిష్కారం:

GP = $ 50,000 - $ 30,000

GP ఉంటుంది -

- GP = $ 20000

ఉదాహరణ # 2

ఆటో తయారీలో ఒక సంస్థ దాని లాభం మరియు నష్ట ప్రకటనపై ఈ క్రింది అంశాలను కలిగి ఉంది. కింది డేటాను ఉపయోగించి స్థూల లాభాలను లెక్కించండి.

వస్తువుల ధరలకు అమ్మకం మరియు పరిపాలనా ఖర్చులు జోడించబడవు ఎందుకంటే అవి ఎక్కువగా స్థిర ఖర్చులు. అలాగే, వడ్డీ మరియు ఆర్థిక ఖర్చులు మెట్రిక్కు జోడించబడవు ఎందుకంటే అవి ఫైనాన్సర్లకు చెల్లించే వడ్డీని సూచిస్తాయి.

స్థూల లాభం

- $ 75000

GP నిష్పత్తి ఉంటుంది -

కాబట్టి, స్థూల లాభ నిష్పత్తి= 62.5%

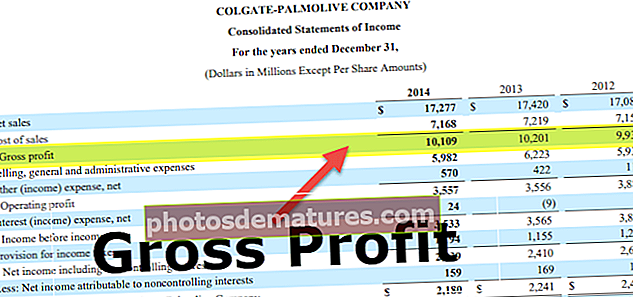

కోల్గేట్ ఉదాహరణ

కోల్గేట్ యొక్క GP ని లెక్కిద్దాం

కోల్గేట్ యొక్క GP = నికర అమ్మకాలు - అమ్మకపు ఖర్చు. FY 2015 కొరకు, GP = $ 16034 - $ 6,635 = $ 9,399.

- కార్యకలాపాల వ్యయంలో తయారీ కార్యకలాపాలకు సంబంధించిన తరుగుదల ఉంటుంది (కోల్గేట్ 10 కె 2015, పేజీ 63).

- షిప్పింగ్ మరియు నిర్వహణ ఖర్చులు అమ్మకపు వ్యయం లేదా సెల్లింగ్ జనరల్ మరియు అడ్మిన్ ఖర్చులలో నివేదించవచ్చు. కోల్గేట్ వీటిని సెల్లింగ్ జనరల్ మరియు అడ్మిన్ ఖర్చులలో భాగంగా నివేదించింది.

- అటువంటి ఖర్చులు అమ్మకపు వ్యయంలో చేర్చబడితే, కోల్గేట్ యొక్క స్థూల నిష్పత్తి 58.6% నుండి 50.9% కి 770 బిపిఎస్లు తగ్గి 2014 మరియు 2013 లో వరుసగా 770 బిపిఎస్ మరియు 750 బిపిఎస్లు తగ్గింది. మూలం: - కోల్గేట్ 10 కె 2015, పేజీ 46

స్థూల లాభం పెంచే పద్ధతులు

రెండు పద్ధతులు దీన్ని పెంచుతాయి:

# 1 - ఉత్పత్తుల ధరను పెంచండి

ఉత్పత్తుల పెరుగుతున్న ధర అమ్మిన ఉత్పత్తుల సంఖ్యను తగ్గిస్తుంది మరియు తద్వారా ఆదాయాన్ని తగ్గించవచ్చు, ఎందుకంటే వినియోగదారులు తక్కువ ధర వద్ద పోటీదారు ఉత్పత్తిని కొనడానికి ఇష్టపడతారు. ఉత్పత్తి యొక్క ద్రవ్యోల్బణం, పోటీ, డిమాండ్ మరియు సరఫరా, ఉత్పత్తి యొక్క నాణ్యత మరియు ఉత్పత్తి యొక్క యుఎస్పి (ప్రత్యేకమైన అమ్మకపు స్థానం) పరిగణనలోకి తీసుకొని ధరల పెరుగుదల చేయాలి.

# 2 - ఉత్పత్తుల ధరను తగ్గించండి

వస్తువుల ఇన్పుట్లలో తగ్గుదల ద్వారా వేరియబుల్ ఖర్చులు తగ్గుతాయి, అనగా ముడి పదార్థం లేదా వస్తువుల ఉత్పత్తి ద్వారా సమర్థవంతంగా. ముడి పదార్థాన్ని సరఫరాదారు నుండి పెద్దమొత్తంలో కొనుగోలు చేయడం ద్వారా, కంపెనీ డిస్కౌంట్ పొందవచ్చు. ఉత్పత్తులను తక్కువ రేటుకు అందించే సరఫరాదారు నుండి వస్తువులను కొనుగోలు చేయడం ద్వారా ముడి పదార్థాల ఖర్చులను తగ్గించవచ్చు. అయితే, ఇది ఉత్పత్తి యొక్క నాణ్యతను దెబ్బతీస్తుంది. వస్తువులను సమర్ధవంతంగా ఉత్పత్తి చేయడం ద్వారా కంపెనీ ఖర్చులను నిర్వహించవచ్చు లేదా తగ్గించవచ్చు.

ముగింపు

స్థూల లాభం అంటే అమ్మిన వస్తువుల ఖర్చులు లేదా కంపెనీ అందించిన సేవలకు సంబంధించిన ఖర్చులను తగ్గించిన తరువాత కంపెనీ చేసిన లాభం. అమ్మకం, సాధారణ మరియు పరిపాలనా ఖర్చులు (SG & A) మరియు నాన్-ఆపరేటింగ్ ఆదాయాలు, నాన్-ఆపరేటింగ్ ఖర్చులు, ఇతర లాభాలు మరియు ఇతర నష్టాలను తగ్గించే ముందు ఇది ఆదాయ ప్రకటనలో లభిస్తుంది.

కంపెనీల ఆదాయ ప్రకటనలో పెట్టుబడిదారులు చూసే రెండు ముఖ్య సూచికలు స్థూల లాభం మరియు దాని నిష్పత్తి. ఇవి కంపెనీ ఆర్థిక పనితీరుపై ఒక అభిప్రాయాన్ని అందిస్తాయి. అనగా, ఇది వస్తువుల డిమాండ్ మరియు సరఫరాను ఎంతవరకు నిర్వహిస్తుంది మరియు వస్తువుల ఉత్పత్తి మరియు అమ్మకాలతో సంబంధం ఉన్న వేరియబుల్ ఖర్చులను నిర్వహిస్తుంది.