ఖాతా స్వీకరించదగిన ఖాతా ప్రస్తుత ఆస్తినా? (దశల వారీ ఉదాహరణలు)

ఖాతా స్వీకరించదగిన ఖాతా ప్రస్తుత ఆస్తినా?

ఆస్తులు అంటే వ్యాపారానికి విలువ ఉన్న ఏదైనా. స్వీకరించదగినవి భవిష్యత్తులో నగదు ప్రవాహానికి కారణమవుతాయి; కాబట్టి, ఇది ఒక ఆస్తిగా పరిగణించబడుతుంది. స్వీకరించదగిన ఖాతాను ప్రస్తుత ఆస్తిగా మేము ఏమి వర్గీకరించగలము అనే ప్రశ్న ఇప్పుడు తలెత్తుతుంది. సమాధానం అవును. అత్యుత్తమ రుణగ్రహీత యొక్క బ్యాలెన్స్ ఒక ఆపరేటింగ్ చక్రంలో గ్రహించబడుతుందని భావిస్తున్నందున, దానిని ఒక సంవత్సరంలోపు నగదుగా సులభంగా మార్చవచ్చు. ఏదేమైనా, ఒక సంస్థ యొక్క క్రెడిట్ నిబంధనలు ఒక సంవత్సరానికి మించి ఉంటే, స్వీకరించదగిన ఆ భాగం ప్రస్తుత ఆస్తిగా వర్గీకరించబడదు.

ఉదాహరణలు

ఉదాహరణ # 1

గారనర్స్ కంపెనీ g 1,200 రత్నాల ఆభరణాలను ఒక చిల్లరకు క్రెడిట్ మీద విక్రయిస్తుంది. చిల్లర పూర్తి $ 1200 చెల్లించడానికి 60 రోజులు. గారనర్ కంపెనీ తన జాబితాను 200 1,200 తగ్గిస్తుంది మరియు స్వీకరించదగిన ఖాతాలను 200 1,200 పెంచుతుంది. 60 రోజుల తరువాత, చిల్లర 00 1200 చెల్లించిన తర్వాత, కంపెనీ తన నగదు బ్యాలెన్స్ను 200 1,200 పెంచుతుంది మరియు స్వీకరించదగిన ఖాతాలను 200 1,200 తగ్గిస్తుంది. 1 సంవత్సరములోపు వారు గ్రహించినందున ఇక్కడ స్వీకరించదగినది ప్రస్తుత ఆస్తి.

ఉదాహరణ # 2

ఎబిసి లిమిటెడ్ మిస్టర్ స్మిత్కు 100 బాక్సుల మృదులాస్థిని విక్రయించింది మరియు 60 రోజుల క్రెడిట్ నిబంధనలను ఇస్తుంది. విక్రేత మిస్టర్ స్మిత్కు వస్తువులను బదిలీ చేసినప్పుడు, అతను మిస్టర్ స్మిత్కు వ్యతిరేకంగా అమ్మకాలు మరియు స్వీకరించదగిన మొత్తాలను నమోదు చేస్తాడు. ఈ బకాయి మొత్తం ఆస్తి, ఎందుకంటే ఇది బ్యాలెన్స్ షీట్లో స్వీకరించదగినదిగా కనిపిస్తుంది. ఇంకా, ఈ మొత్తాన్ని 1 సంవత్సరంలోపు స్వీకరించవలసి ఉన్నందున, ఇది ప్రస్తుత ఆస్తిగా వర్గీకరించబడుతుంది.

ఉదాహరణ # 3

తాజా మామిడి కంపెనీ లిమిటెడ్ 2 డజను బాక్సుల మామిడిని శ్రీమతి రియాకు విక్రయించింది. ఒక డజను పెట్టెలు నగదు కోసం, మరొకటి 90 రోజుల క్రెడిట్ కోసం అమ్ముడయ్యాయి. ఇక్కడ విక్రేత ఒక డజను బాక్సుల కోసం నగదు అమ్మకాలను రికార్డ్ చేస్తాడు మరియు మరొకటి స్వీకరించదగినదిగా పెంచబడుతుంది. గ్రహించదగినది ప్రస్తుత ఆస్తిగా చూపబడుతుంది, ఎందుకంటే సాక్షాత్కారం ఒక సంవత్సరంలోపు జరుగుతుంది.

ఉదాహరణ # 4

కంపెనీ XYZ auto 100 మిలియన్ల బేరింగ్ భాగాలను ఆటో తయారీదారుకు విక్రయిస్తుంది మరియు ఆ కస్టమర్కు 60 రోజులు ఇస్తుంది. కంపెనీ XYZ ఆర్డర్ను స్వీకరించిన తర్వాత, అది దాని జాబితాను million 100 మిలియన్లకు తగ్గిస్తుంది మరియు స్వీకరించదగిన ఖాతాలను million 1 మిలియన్ పెంచుతుంది. 60 రోజులు గడిచినప్పుడు మరియు చెల్లింపు స్వీకరించబడినప్పుడు, ఇది నగదును million 100 మిలియన్లకు పెంచుతుంది మరియు స్వీకరించదగిన ఖాతాలను million 100 మిలియన్లకు తగ్గిస్తుంది.

ప్రాముఖ్యత

స్వల్పకాలిక వ్యాపార బాధ్యతలను చెల్లించడానికి ఉపయోగించే ప్రస్తుత ఆస్తులలో భాగమైనందున స్వీకరించదగినవి ముఖ్యమైనవి. ప్రస్తుత బాధ్యతతో పోల్చినప్పుడు ఇది కంపెనీ ద్రవ్యత గురించి సరసమైన ఆలోచనను ఇస్తుంది. బ్యాలెన్స్ షీట్లో ఉన్నప్పుడు, ఆస్తులు వాటి ద్రవ్య క్రమంలో ఉంచబడతాయి. ఉదాహరణకు, నగదు మొదట ఉంచబడుతుంది మరియు ప్రీపెయిడ్ ఆస్తులు చివరిగా ఉంచబడతాయి.

- ప్రస్తుత ఆస్తులలో ద్రవ ఆస్తులు ఉన్నాయి, వీటిని బ్యాలెన్స్ షీట్ తేదీ నుండి ఒక సంవత్సరంలో సులభంగా నగదుగా మార్చవచ్చు.

- ప్రస్తుత ఆస్తులలో నగదు, నగదు సమానమైనవి, స్వీకరించదగిన ఖాతాలు, జాబితా, ప్రస్తుత పెట్టుబడులు మరియు ఇతర ద్రవ ఆస్తులు ఉన్నాయి.

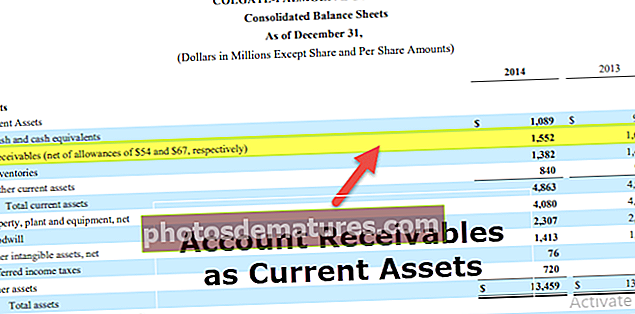

- ఖాతా స్వీకరించదగినవి వస్తువులు లేదా సేవల అమ్మకం కారణంగా ఉత్పన్నమయ్యే కస్టమర్లతో అత్యుత్తమ బ్యాలెన్స్ను సూచిస్తాయి మరియు ఒక సంవత్సరంలోపు గ్రహించగలవు. కాబట్టి, ఇది ప్రస్తుత ఆస్తి.

- ప్రస్తుత ఆస్తులు స్వల్పకాలిక వ్యాపార బాధ్యతలను చెల్లించడానికి ఉపయోగించబడుతున్నాయి.