కన్వర్టిబుల్ బాండ్స్ & డెట్ కోసం అకౌంటింగ్ (ఉదాహరణలతో)

కన్వర్టిబుల్ బాండ్స్ & డెట్ కోసం అకౌంటింగ్

కన్వర్టిబుల్స్ కోసం అకౌంటింగ్ మొత్తం వ సెక్యూరిటీల యొక్క సరసమైన విలువతో పాటు బదిలీ చేయబడిన ఇతర పరిశీలన మరియు సరసమైన విలువ మధ్య వ్యత్యాసం ఉన్న హోల్డింగ్కు దాని హోల్డింగ్ను నిర్దిష్ట సంఖ్యలో జారీ చేసే కంపెనీ షేర్లలోకి మార్చడానికి హక్కు లేదా అర్హత కలిగిన రుణ పరికరం యొక్క అకౌంటింగ్ను సూచిస్తుంది. జారీ చేసిన సెక్యూరిటీలు ఆదాయ ప్రకటనలో ఖర్చుగా గుర్తించబడతాయి.

వివరణ

కన్వర్టిబుల్ బాండ్లు బాండ్హోల్డర్లకు తమ బాండ్లను జారీ చేసే సంస్థ యొక్క స్థిర సంఖ్యలో వాటాలుగా మార్చడానికి అర్హులు, సాధారణంగా వారి పరిపక్వత సమయంలో. అందువల్ల, కన్వర్టిబుల్ బాండ్లలో ఈక్విటీ మరియు బాధ్యత రెండింటి లక్షణాలు ఉన్నాయి. కన్వర్టిబుల్ నోట్స్ మార్పిడిని తప్పనిసరి చేయవు. మార్పిడి సమయంలో వారు బాండ్హోల్డర్లకు ఒక ఎంపికను ఇస్తారు, మరియు వారు మార్చాలనుకుంటున్నారా మరియు ఈక్విటీ షేర్లను పొందాలనుకుంటున్నారా లేదా నిలిపివేసి ఈ బాండ్లకు వ్యతిరేకంగా నగదు పొందాలనుకుంటున్నారా అనేది వారి అభీష్టానుసారం. కన్వర్టిబుల్ బాండ్లు బాధ్యత (debt ణం) మరియు ఈక్విటీ రెండింటి లక్షణాలను కలిగి ఉన్నందున, బాధ్యత భాగం మరియు ఈక్విటీ భాగాన్ని విడిగా లెక్కించడం మరింత అర్ధమే.

ఈ క్రింది రెండు కారణాల వల్ల సంస్థ యొక్క ఆర్థిక నివేదికల గురించి నిజమైన మరియు న్యాయమైన అభిప్రాయాన్ని ఇవ్వడానికి ఇది సహాయపడుతుంది:

- ఈ బాండ్లు భవిష్యత్తులో ఈక్విటీకి మార్చబడతాయి కాబట్టి, అవి తక్కువ వడ్డీ రేటును అందిస్తాయి. ఈక్విటీ & డెట్ భాగాన్ని విడిగా లెక్కించడం సంస్థ యొక్క నిజమైన ఆర్థిక వ్యయాన్ని చూపుతుంది.

- రుణాన్ని ఈక్విటీగా మార్చవచ్చని చూపించడం కూడా చాలా ముఖ్యం, మరియు ఆర్థిక నివేదికలు ఈ వాస్తవాన్ని స్పష్టంగా ప్రదర్శించాలి.

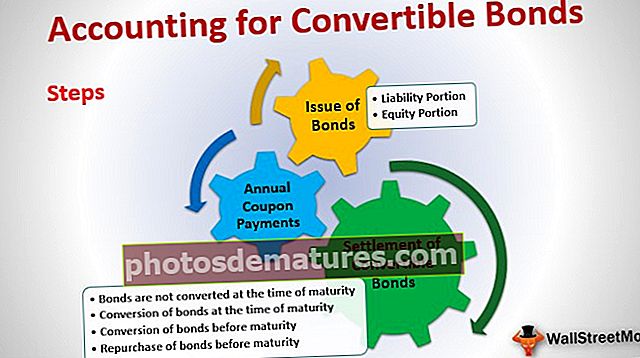

కన్వర్టిబుల్ బాండ్ (డెట్) కోసం స్టెప్ బై స్టెప్ అకౌంటింగ్

అకౌంటింగ్ మూడు వేర్వేరు భాగాలుగా విభజించబడుతుంది:

- బాండ్ల ఇష్యూ

- వార్షిక కూపన్ చెల్లింపులు

- బాండ్ల పరిష్కారం

కన్వర్టిబుల్ బాండ్ల కోసం అకౌంటింగ్ మొత్తం ప్రవాహాన్ని అర్థం చేసుకోవడానికి వాటిలో ప్రతి ఒక్కటి వివరంగా చూద్దాం

మీరు బాండ్లకు కొత్తగా ఉంటే, బాండ్ ప్రైసింగ్ను చూడండి

# 1 - కన్వర్టిబుల్ బాండ్ల ఇష్యూ

ఈక్విటీ మరియు బాధ్యత భాగం మధ్య విభజన బాండ్ల జారీ సమయంలోనే లెక్కించబడాలి. కన్వర్టిబుల్ బాండ్ల కోసం ఈక్విటీ & బాధ్యత భాగాన్ని అవశేష అప్రోచ్ ఉపయోగించి లెక్కించవచ్చు. ఈ విధానం ఈక్విటీ భాగం యొక్క విలువ బాండ్ల ద్వారా వచ్చిన మొత్తం నుండి పొందిన మొత్తానికి మరియు బాండ్ల నుండి భవిష్యత్తులో వచ్చే నగదు ప్రవాహాల ప్రస్తుత విలువకు మధ్య వ్యత్యాసానికి సమానమని umes హిస్తుంది.

ఎ) బాధ్యత భాగం:

కన్వర్టిబుల్ బాండ్ల యొక్క బాధ్యత భాగం భవిష్యత్ నగదు ప్రవాహాల యొక్క ప్రస్తుత విలువ, మార్పిడి ఎంపిక అందుబాటులో లేదని umption హించి మార్కెట్ వడ్డీ రేటు వద్ద బాండ్ల (వడ్డీ మరియు ప్రధాన) భవిష్యత్ నగదు ప్రవాహాలను డిస్కౌంట్ చేయడం ద్వారా లెక్కించబడుతుంది.

పై ఉదాహరణను ఉపయోగించి, ప్రస్తుత విలువ ఈ క్రింది విధంగా లెక్కించబడుతుంది:

| సంవత్సరం | తేదీ | నగదు ప్రవాహం రకం | నగదు ప్రవాహం | ప్రస్తుత విలువ కారకం లెక్కింపు | ప్రస్తుత విలువ కారకం | ప్రస్తుత విలువ |

| 1 | 31-డిసెంబర్ -16 | కూపన్ | 50,000 | (1/1.15^1) | 0.869565 | 43,478.26 |

| 2 | 31-డిసెంబర్ -17 | కూపన్ | 50,000 | (1/1.15^2) | 0.756144 | 37,807.18 |

| 3 | 31-డిసెంబర్ -18 | కూపన్ | 50,000 | (1/1.15^3) | 0.657516 | 32,875.81 |

| 4 | 31-డిసెంబర్ -19 | కూపన్ | 50,000 | (1/1.15^4) | 0.571753 | 28,587.66 |

| 5 | 31-డిసెంబర్ -20 | కూపన్ | 50,000 | (1/1.15^5) | 0.497177 | 24,858.84 |

| 5 | 31-డిసెంబర్ -20 | ప్రధాన తిరిగి చెల్లింపు | 5,00,000 | (1/1.15^5) | 0.497177 | 248,588.40 |

| ప్రస్తుత విలువ | 4,16,196.1 |

(కూపన్ చెల్లింపుల కోసం సంవత్సరానికి నగదు ప్రవాహం = 500 బాండ్లు * $ 1000 * 10% = $ 50,000)

బి) ఈక్విటీ భాగం:

ఈక్విటీ భాగం యొక్క విలువ బాండ్ల నుండి పొందిన మొత్తం ఆదాయం మరియు ప్రస్తుత విలువ (బాధ్యత భాగం) మధ్య వ్యత్యాసం.

పై ఉదాహరణ కోసం ఈక్విటీ భాగాన్ని లెక్కిస్తోంది:

మొత్తం ఆదాయం = $ 1000 * 500 బాండ్లు = $ 5,00,000

బాండ్ యొక్క ప్రస్తుత విలువ = $ 4,16,196.12

ఈక్విటీ భాగం = మొత్తం ఆదాయం - బాండ్ యొక్క ప్రస్తుత విలువ = $ 5,00,000 - $ 4,16,196.12 = $ 83,803.88

కాబట్టి కన్వర్టిబుల్ బాండ్ల జారీ కోసం పుస్తకాలలో మొట్టమొదటి జర్నల్ ఎంట్రీ ఈ క్రింది విధంగా ఉంటుంది:

| 01-జనవరి -2016 | బ్యాంక్ ఎ / సి | డా | 5,00,000 | |

| 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c | Cr | 4,16,196.12 | ||

| షేర్ ప్రీమియం - ఈక్విటీ మార్పిడి A / c | Cr | 83,803.88 | ||

| (10% కూపన్ రేటు మరియు మెచ్యూరిటీ 5 సంవత్సరాలలో జారీ చేయబడిన 500 కన్వర్టిబుల్ బాండ్లు) |

ఇక్కడ, 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c అనేది బాండ్ల యొక్క ఈ ప్రత్యేక సమస్యను సూచించడానికి ప్రత్యేకంగా సృష్టించబడిన బాధ్యత ఖాతా.

షేర్ ప్రీమియం - ఈక్విటీ మార్పిడి A / c అనేది బ్యాలెన్స్ షీట్లోని ఈక్విటీ విభాగం కింద నివేదించబడే ఈక్విటీ భాగం.

# 2 - వార్షిక కూపన్ చెల్లింపులు

వార్షిక ప్రాతిపదికన, బాండ్హోల్డర్లకు కూపన్ చెల్లింపులు చేయబడతాయి. ముందు చెప్పినట్లుగా, కన్వర్టిబుల్ బాండ్లు తక్కువ వడ్డీ రేటుతో జారీ చేయబడతాయి. వాస్తవ ఆర్థిక వ్యయాన్ని చిత్రంలోకి తీసుకోవటానికి, సమర్థవంతమైన వడ్డీ రేటుపై లాభం మరియు నష్టం ఖాతాకు వడ్డీ వసూలు చేయబడుతుంది, ఇది నామమాత్రపు వడ్డీ కంటే ఎక్కువగా ఉంటుంది. సమర్థవంతమైన వడ్డీ మరియు నామమాత్రపు వడ్డీ మధ్య వ్యత్యాసం వడ్డీ చెల్లింపు సమయంలో బాధ్యత యొక్క విలువకు జోడించబడుతుంది.

అదే యొక్క లెక్కింపు క్రింది విధంగా ఉంటుంది:

ప్రభావవంతమైన ఆసక్తి = బాధ్యత యొక్క ప్రస్తుత విలువ * మార్కెట్ వడ్డీ రేటు.

అసలు వడ్డీ చెల్లింపు = బాండ్ యొక్క ముఖ విలువ * జారీ చేసిన బాండ్ల సంఖ్య * కూపన్ రేటు.

బాధ్యత యొక్క విలువ (సంవత్సరం ముగింపు) = సంవత్సరం ప్రారంభంలో బాధ్యత యొక్క విలువ + ప్రభావవంతమైన ఆసక్తి - వాస్తవ వడ్డీ చెల్లింపు

| సంవత్సరం | తేదీ | బాధ్యత యొక్క ప్రస్తుత విలువ | వడ్డీ లెక్కింపు | ప్రభావవంతమైన ఆసక్తి | అసలు వడ్డీ చెల్లింపు | సంవత్సరం చివరిలో బాధ్యత యొక్క విలువ | |

| 1 | 31-డిసెంబర్ -16 | 4,16,196.12 | 4,16,196.12 * 15% | 62,429.42 | 50,000.00 | 4,28,625.54 | |

| 2 | 31-డిసెంబర్ -17 | 4,28,625.54 | 4,28,625.54 * 15% | 64,293.83 | 50,000.00 | 4,42,919.37 | |

| 3 | 31-డిసెంబర్ -18 | 4,42,919.37 | 4,42,919.37 * 15% | 66,437.91 | 50,000.00 | 4,59,357.28 | |

| 4 | 31-డిసెంబర్ -19 | 4,59,357.28 | 4,59,357.28 * 15% | 68,903.59 | 50,000.00 | 4,78,260.87 | |

| 5 | 31-డిసెంబర్ -20 | 4,78,260.87 | 4,78,260.87 * 15% | 71,739.13 | 50,000.00 | 5,00,000.00 |

ఆసక్తి కోసం జర్నల్ ఎంట్రీ క్రింది విధంగా ఉంటుంది:

| 31-డిసెంబర్ -2016 | వడ్డీ వ్యయం A / c | డా | 62,429.42 | |

| 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c | Cr | 12,429.42 | ||

| బ్యాంక్ ఎ / సి | Cr | 50,000.00 | ||

| (సంవత్సరానికి కూపన్ చెల్లింపులు మరియు వడ్డీ వ్యయం లెక్కించడం) | ||||

| 31-డిసెంబర్ -2017 | వడ్డీ వ్యయం A / c | డా | 64,293.83 | |

| 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c | Cr | 14,293.83 | ||

| బ్యాంక్ ఎ / సి | Cr | 50,000.00 | ||

| (2 వ సంవత్సరానికి చేసిన కూపన్ చెల్లింపులు మరియు వడ్డీ వ్యయం లెక్కించబడతాయి) | ||||

| 31-డిసెంబర్ -2018 | వడ్డీ వ్యయం A / c | డా | 66,437.91 | |

| 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c | Cr | 16,437.91 | ||

| బ్యాంక్ ఎ / సి | Cr | 50,000.00 | ||

| (3 వ సంవత్సరానికి చేసిన కూపన్ చెల్లింపులు మరియు వడ్డీ వ్యయం లెక్కించబడతాయి) | ||||

| 31-డిసెంబర్ -2019 | వడ్డీ వ్యయం A / c | డా | 68,903.59 | |

| 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c | Cr | 18,903.59 | ||

| బ్యాంక్ ఎ / సి | Cr | 50,000.00 | ||

| (4 వ సంవత్సరానికి చేసిన కూపన్ చెల్లింపులు మరియు వడ్డీ వ్యయం లెక్కించబడతాయి) | ||||

| 31-డిసెంబర్ -2019 | వడ్డీ వ్యయం A / c | డా | 71,739.13 | |

| 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c | Cr | 21,739.13 | ||

| బ్యాంక్ ఎ / సి | Cr | 50,000.00 | ||

| (5 వ సంవత్సరానికి చేసిన కూపన్ చెల్లింపులు మరియు వడ్డీ వ్యయం లెక్కించబడతాయి) |

ఆలోచనకు ఆహారం: మీరు గమనించినట్లుగా, బాధ్యత విలువ సంవత్సరానికి పెరుగుతూనే ఉంటుంది మరియు సంవత్సరం 5 చివరిలో, ఇది బాండ్ యొక్క ముఖ విలువకు సమానం. ప్రతి సంవత్సరం బాధ్యత వరకు జోడించబడిన మొత్తం ఈ కన్వర్టిబుల్ బాండ్ల జారీ సమయంలో మేము వచ్చిన ఈక్విటీ ఐచ్ఛికాల మొత్తానికి సమానం.

బాధ్యతకు జోడించిన మొత్తం మొత్తం = 12,429.42 + 14,293.83 + 16,437.91 + 18,903.59 + 21,739.13 = 83,808.88

బాండ్ల జీవితంలో కన్వర్టిబుల్ బాండ్ల ఈక్విటీ విభాగం మారదు. ఇది మార్పిడి లేదా చెల్లింపు సమయంలో మాత్రమే మారుతుంది, ఎందుకంటే కేసు ఉండవచ్చు.

# 3 - కన్వర్టిబుల్ బాండ్ల పరిష్కారం

మార్పిడి / నాన్-కన్వర్షన్ మరియు ఇది జరిగే సమయాన్ని బట్టి బాండ్ల పరిష్కారం కోసం నాలుగు వేర్వేరు పరిస్థితులు ఉండవచ్చు, అనగా, పరిపక్వతకు ముందు లేదా సమయంలో:

ఎ) పరిపక్వత సమయంలో బాండ్లు మార్చబడవు

దీనిని బాండ్ల పునర్ కొనుగోలు అని కూడా అంటారు. ఈ సందర్భంలో, బాండ్హోల్డర్లకు మెచ్యూరిటీ మొత్తాన్ని చెల్లిస్తారు, మరియు అంతకుముందు లెక్కించిన బాధ్యత భాగాన్ని మాత్రమే గుర్తించాల్సి ఉంటుంది మరియు మెచ్యూరిటీ మొత్తం బాండ్హోల్డర్లకు చెల్లించబడుతుంది.

దీనికి జర్నల్ ఎంట్రీ క్రింది విధంగా ఉంటుంది:

| 31-డిసెంబర్ -2020 | 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c | డా | 5,00,000.00 | |

| బ్యాంక్ ఎ / సి | Cr | 5,00,000.00 | ||

| (పరిపక్వత సమయంలో కన్వర్టిబుల్ బాండ్హోల్డర్లకు చెల్లించే మెచ్యూరిటీ ఆదాయం) |

ఇప్పుడు, షేర్ ప్రీమియం - ఈక్విటీ కన్వర్షన్ A / c కింద మేము లెక్కించిన ఈక్విటీ భాగం అలాగే ఉంటుంది, లేదా కంపెనీ దానిని ఏదైనా ఉంటే సాధారణ షేర్ ప్రీమియం A / c కి బదిలీ చేయవచ్చు.

బి) పరిపక్వత సమయంలో బాండ్ల మార్పిడి

బాండ్హోల్డర్లు మార్పిడి ఎంపికను ఉపయోగించుకోవచ్చు మరియు ఈ సందర్భంలో, మార్పిడి నిష్పత్తి ప్రకారం బాండ్హోల్డర్లకు వాటాలు జారీ చేయవలసి ఉంటుంది. ఈ సందర్భంలో, లెక్కించిన ఈక్విటీ మరియు బాధ్యత భాగం రెండూ గుర్తించబడవు మరియు ఈక్విటీ వాటా మూలధనం & నిల్వలు లెక్కించబడాలి.

జారీ చేసిన వాటాల సంఖ్య = ప్రతి బాండ్కు 5 షేర్లు * 500 బాండ్లు = ముఖ విలువ $ 20 ఒక్కొక్కటి 2500 షేర్లు

దీనికి జర్నల్ ఎంట్రీ క్రింది విధంగా ఉంటుంది:

| 31-డిసెంబర్ -2020 | 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c | డా | 5,00,000.00 | |

| షేర్ ప్రీమియం - ఈక్విటీ మార్పిడి A / c | డా | 83,803.88 | ||

| ఈక్విటీ షేర్ క్యాపిటల్ A / c | Cr | 5,00,000.00 | ||

| షేర్ ప్రీమియం A / c | Cr | 83,803.88 | ||

| (కన్వర్టిబుల్ బాండ్లకు వ్యతిరేకంగా జారీ చేసిన ముఖ విలువ $ 20 యొక్క 2500 షేర్లు) |

సి) పరిపక్వతకు ముందు బాండ్ల మార్పిడి

మార్పిడి 31 డిసెంబర్ 2018 న జరుగుతుందని చెప్పండి. ఈ తేదీన బాధ్యత విలువ $ 4,59,357.28. ఇంకా, షేర్ ప్రీమియం - ఈక్విటీ మార్పిడి A / c కూడా రివర్స్ చేయవలసి ఉంటుంది.

దీనికి జర్నల్ ఎంట్రీ క్రింది విధంగా ఉంటుంది:

| 31-డిసెంబర్ -2018 | 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c | డా | 4,59,357.28 | |

| షేర్ ప్రీమియం - ఈక్విటీ మార్పిడి A / c | డా | 83,803.88 | ||

| ఈక్విటీ షేర్ క్యాపిటల్ A / c | Cr | 5,00,000.00 | ||

| షేర్ ప్రీమియం A / c | Cr | 43,161.16 | ||

| (కన్వర్టిబుల్ బాండ్లకు వ్యతిరేకంగా జారీ చేసిన ముఖ విలువ రూ .20 యొక్క 2500 షేర్లు కావడం) |

ఇక్కడ, షేర్ ప్రీమియం A / c ఈ క్రింది విధంగా వచ్చిన బ్యాలెన్సింగ్ ఫిగర్ అవుతుంది: 4,59,357.28 + 83,803.88 - 5,00,000.00 = 43,161.16

d) పరిపక్వతకు ముందు బాండ్ల పునర్ కొనుగోలు

పరిపక్వతకు ముందు ఒక సంస్థ తన బాండ్లను తిరిగి కొనుగోలు చేయాలని నిర్ణయించుకోవచ్చు. ఇచ్చిన ఉదాహరణలో, బాండ్లను 31 డిసెంబర్ 2018 న తిరిగి కొనుగోలు చేసినట్లు చెప్పండి.

ఈ తేదీన, పరిగణించవలసిన వివిధ విలువలు ఈ క్రింది విధంగా ఉన్నాయి:

| బాధ్యత యొక్క విలువను కలిగి ఉంది | అంతకుముందు లెక్కించారు (విభాగం వార్షిక కూపన్ చెల్లింపులను చూడండి) | $4,59,357.28 |

| బాండ్ల మార్కెట్ విలువ | Value హించిన విలువ - అమ్మకం ధర | $5,25,000.00 |

| బాధ్యత యొక్క సరసమైన విలువ | ఈ మొత్తాన్ని మూడు సంవత్సరాల పరిపక్వతతో మార్చలేని బాండ్ యొక్క ప్రస్తుత విలువగా లెక్కించాల్సిన అవసరం ఉంది (ఇది ప్రాథమికంగా తిరిగి కొనుగోలు చేసిన బాండ్ల పరిపక్వతకు సంక్షిప్తీకరించిన సమయానికి అనుగుణంగా ఉంటుంది - లెక్కింపు కోసం తదుపరి పట్టికను చూడండి) | $4,42,919.37 |

| తిరిగి కొనుగోలు చేయడం ద్వారా లాభం | బాధ్యత యొక్క సరసమైన విలువ - బాధ్యత యొక్క విలువను కలిగి ఉంటుంది | $16,437.91 |

| ఈక్విటీ సర్దుబాటు | ఈక్విటీ భాగం యొక్క సరసమైన విలువ = బాండ్ల మార్కెట్ విలువ - బాధ్యత యొక్క సరసమైన విలువ | $82,080.63 |

పై జర్నల్ ఎంట్రీలు ఈ క్రింది విధంగా ఉంటాయి:

| 31-డిసెంబర్ -2018 | 10% కన్వర్టిబుల్ బాండ్స్ సిరీస్ I A / c | డా | 4,59,357.28 | |

| షేర్ ప్రీమియం - ఈక్విటీ మార్పిడి A / c | డా | 82,080.63 | ||

| బాండ్ల పునర్ కొనుగోలుపై లాభం A / c | Cr | 16,437.91 | ||

| బ్యాంక్ ఎ / సి | Cr | 5,25,000.00 | ||

| (కన్వర్టిబుల్ బాండ్లకు వ్యతిరేకంగా జారీ చేసిన ముఖ విలువ $ 20 యొక్క 2500 షేర్లు) |

షేర్ ప్రీమియం - ఈక్విటీ మార్పిడి A / c లో 7 1,723.25 (83,803.88 - $ 82,080.63) బ్యాలెన్స్ ఉంటుంది. ఇది ఉన్నట్లే ఉండవచ్చు లేదా కంపెనీ ఏదైనా ఉంటే దానిని సాధారణ షేర్ ప్రీమియం A / c కు బదిలీ చేయవచ్చు.

- కన్వర్టిబుల్ debt ణం అంటే ఏమిటి?

- కార్పొరేట్ బాండ్ల అర్థం

- కన్వర్టిబుల్ సెక్యూరిటీలు

- బాండ్స్ వర్సెస్ డిబెంచర్స్ మధ్య తేడాలు <