సెమీ వేరియబుల్ ఖర్చు (నిర్వచనం, ఫార్ములా) | గణన ఉదాహరణలు

సెమీ వేరియబుల్ కాస్ట్ డెఫినిషన్

సెమీ-వేరియబుల్ ఖర్చును స్థిర వ్యయం యొక్క మిశ్రమం మరియు స్థిర వ్యయాలు నిర్దిష్ట ఉత్పత్తి స్థాయిలో నిర్ణయించబడతాయి మరియు స్థిర వ్యయాన్ని మించి వేరియబుల్ ఖర్చులుగా మారుతుంది, ఉదాహరణకు, విద్యుత్ బిల్లు మొదలైనవి మరియు దాని ప్రవర్తన ఆధారపడి ఉంటుంది పాక్షికంగా స్థిర & వేరియబుల్ ఖర్చులపై ఈ ఖర్చులు మిశ్రమ వ్యయం అని కూడా పిలుస్తారు.

అటువంటి మిశ్రమ వ్యయంలో, ఉత్పత్తి స్థాయితో సంబంధం లేకుండా స్థిర భాగం సంభవిస్తుంది, సున్నా ఉత్పత్తి కార్యకలాపాల విషయంలో కూడా, స్థిర వ్యయం ఇంకా ఉంటుంది. ఏదేమైనా, అటువంటి ఖర్చుల యొక్క వేరియబుల్ భాగం పూర్తిగా సంస్థ చేత నిర్వహించబడే ఉత్పత్తి పనుల స్థాయిపై ఆధారపడి ఉంటుంది మరియు ఉత్పత్తి స్థాయిలకు అనుగుణంగా పెరుగుతుంది. అంటే స్థిర ఖర్చులు మరియు వేరియబుల్ ఖర్చులు (ఉత్పత్తి స్థాయి ఆధారంగా) జోడించడం ద్వారా సెమీ వేరియబుల్ ఖర్చులను లెక్కించవచ్చు.

ఫార్ములా

సెమీ వేరియబుల్ ఖర్చు = F + VX

ఎక్కడ:

- ఎఫ్ = స్థిర ఖర్చు

- V = యూనిట్కు వేరియబుల్ ఖర్చు

- X = యూనిట్లలో మొత్తం ఉత్పత్తి

సెమీ వేరియబుల్ ఖర్చు యొక్క ఉదాహరణలు

మీరు ఈ సెమీ వేరియబుల్ ఖర్చు ఉదాహరణలు ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - సెమీ వేరియబుల్ ఖర్చు ఉదాహరణలు ఎక్సెల్ మూసఉదాహరణ # 1

ఈ భావనను అర్థం చేసుకోవడానికి ఉత్తమ ఉదాహరణలు టెలిఫోన్ మరియు విద్యుత్తుకు సంబంధించిన ఖర్చులు:

టెలిఫోన్ బిల్లులు: - ఒక సంస్థకు రోజుకు 100 కాల్స్ చేసే ప్రణాళికతో ల్యాండ్లైన్ టెలిఫోన్ కనెక్షన్ ఉంది. ప్రణాళిక నెలకు $ 750 ఖర్చు అవుతుంది; ఏదేమైనా, సంస్థ ఎక్కువ కాల్స్ చేస్తే, ప్రతి కాల్కు 50 0.50 రేటు వసూలు చేయబడుతుంది. 1 నెల పాటు సంస్థ కోసం వేరియబుల్, ఫిక్స్డ్ మరియు సెమీ వేరియబుల్ ఖర్చులను లెక్కించండి. సంస్థ రోజుకు అదనంగా 40 కాల్స్ చేస్తుందని అనుకోండి.

పరిష్కారం:

సంస్థ యొక్క స్థిర వ్యయం = నెలకు $ 750

చేసిన కాల్ల సంఖ్యతో సంబంధం లేకుండా సంస్థ చేసే ఈ స్థిరమైన మొత్తం స్థిర ఖర్చు

మొత్తం వేరియబుల్ ఖర్చు = యూనిట్కు వేరియబుల్ ఖర్చు * నెలకు అదనపు కాల్లు

- =0.5 * (40*30)

- =$ 600ఒక నెలకి

సెమీ వేరియబుల్ ఖర్చు ఫార్ములా = స్థిర వ్యయం + మొత్తం వేరియబుల్ ఖర్చు

- =$ (750 + 600)

- $ 1350

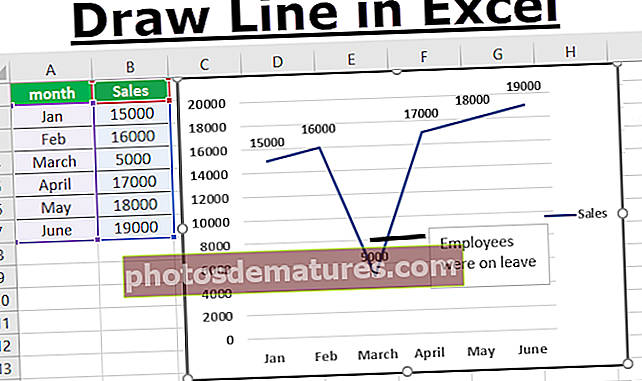

సంస్థ యొక్క టెలిఫోన్ బిల్లుల ఖర్చు యొక్క సున్నితత్వ విశ్లేషణను సృష్టించండి మరియు గ్రాఫికల్ ప్రదర్శనను సృష్టించండి.

నెలవారీ ఛార్జీల కోసం మిశ్రమ వ్యయం యొక్క గ్రాఫికల్ ప్రదర్శన క్రింది విధంగా ఉంటుంది-

ఉదాహరణ # 2

ఒక సంస్థ యొక్క ఉత్పత్తి విభాగం దాని కనీస సామర్థ్యంతో పనిచేసేటప్పుడు నెలకు million 1.5 మిలియన్ల స్థిర ఖర్చులను భరిస్తుంది. పెద్ద అత్యవసర ఆర్డర్ కారణంగా, ఇది నెలలో అదనంగా 90 గంటలు పని చేయాల్సి ఉంటుంది. విద్యుత్ బిల్లులు, టెలిఫోన్ బిల్లులు, ముడిసరుకు ఖర్చులు మరియు జీతాలు గంటకు 000 12000 గా ఉండే వేరియబుల్ ఖర్చులకు సంబంధించిన డేటాను కంపెనీ అందిస్తుంది. సంస్థ తన మొత్తం సెమీ వేరియబుల్ ఖర్చును లెక్కించాలనుకుంటుంది.

ఖర్చు లెక్కింపు కోసం మాకు ఈ క్రింది డేటా ఉంది-

మొత్తం మిశ్రమ వ్యయాన్ని లెక్కిస్తోంది:

- T = F + VX

- =1,500,000 + (12000 * 90)

- =1,500,000 + 1,080,000

- =2,580,000

ఉదాహరణ # 3

అడ్మిరల్ స్పోర్ట్స్వేర్ ప్రైవేట్ లిమిటెడ్ లిమిటెడ్, అంతర్జాతీయ క్రీడా దుస్తుల తయారీ సంస్థ, ఇంగ్లాండ్లో ఉంది. ఐసిసి క్రికెట్ ప్రపంచ కప్ యొక్క రాబోయే టోర్నమెంట్ కోసం, ఫ్యాక్టరీ ఇతర అవసరాలను తీర్చడానికి కొన్ని అదనపు గంటలు పని చేయాలి. అదనపు ఉత్పత్తి కార్యకలాపాల వల్ల ఖర్చులు పెరగడం పట్ల యాజమాన్యం ఆందోళన చెందుతోంది.

వేరియబుల్ ఖర్చు మరియు స్థిర వ్యయాన్ని లెక్కించడానికి సంస్థ యొక్క ఉత్పత్తి విభాగం అందించిన వివిధ ఉత్పత్తి స్థాయిలలో సెమీ వేరియబుల్ ఖర్చు గురించి ఈ క్రింది సమాచారాన్ని పరిగణించండి.

ఇచ్చిన:

వేరియబుల్ భాగాన్ని లెక్కిస్తోంది (యూనిట్కు)

# 1 - అవుట్పుట్ మరియు సంబంధిత వ్యయం యొక్క యూనిట్ల మధ్య వ్యత్యాసం

#2 –యూనిట్కు వేరియబుల్ ఖర్చు

లెక్కించిన వ్యత్యాస వ్యయాన్ని పరిమాణంతో విభజించండి:

- = £9,000,000 / £ 400000

- = £22.50

# 3 - స్థిర వ్యయాన్ని లెక్కిస్తోంది

- = £ 50,00,000 – £ 22,50,000

- = £ 27,50,000

# 4 - ఫలితాలను తిరిగి తనిఖీ చేస్తోంది: మొత్తం వేరియబుల్ ఖర్చులకు (500000 యూనిట్లలో) స్థిర వ్యయాన్ని జోడించడం ద్వారా. ఫలితం ఇచ్చిన మొత్తం ఖర్చు అయి ఉండాలి.

వివరణాత్మక లెక్కల కోసం పైన ఇచ్చిన ఎక్సెల్ షీట్ చూడండి.

ముగింపు

సెమీ వేరియబుల్ ఖర్చు వేరియబుల్ మరియు స్థిర ఖర్చులు రెండింటి యొక్క భాగాలను కలిగి ఉంటుంది; అందువల్ల అదనపు ఉత్పత్తి కార్యకలాపాల కోసం ప్రణాళికలు వేసేటప్పుడు కంపెనీలు పరిగణనలోకి తీసుకోవడం చాలా అవసరం. అజ్ఞానం లేదా వ్యయాల అసమర్థ నిర్వహణ అధిక లాభాల ఉత్పత్తిలో సంస్థ యొక్క లాభదాయకతను పరిమితం చేస్తుంది.

- గుర్తుంచుకోండి, ఈ వ్యయం ఒక నిర్దిష్ట స్థాయి ఉత్పత్తి వరకు స్థిరంగా ఉంటుంది, కాని సంస్థ యొక్క అధిక స్థాయి ఉత్పత్తి సామర్థ్యాన్ని ఉపయోగించడం ద్వారా క్రమంగా పెరుగుతుంది.

- ఉదాహరణ 1 లో చూపిన గ్రాఫ్ను చూడండి, ఇక్కడ టెలిఫోన్ బిల్లులు ఒక నిర్దిష్ట పరిమితి వరకు స్థిరంగా ఉంటాయి మరియు అదనపు వాడకంతో, బిల్లు మొత్తం క్రమంగా పెరుగుతుంది.