సంచిత తరుగుదల (నిర్వచనం, ఫార్ములా) | ఎలా లెక్కించాలి?

సంచిత తరుగుదల అంటే ఏమిటి?

ఆస్తి యొక్క పేరుకుపోయిన తరుగుదల అంటే, ఆస్తి కొనుగోలు చేసిన తేదీ నుండి రిపోర్టింగ్ తేదీ వరకు వసూలు చేయబడిన సంచిత తరుగుదల. ఇది కాంట్రా-అకౌంట్, ఇది ఆస్తి కొనుగోలు ధర మరియు బ్యాలెన్స్ షీట్లో దాని మోస్తున్న విలువ మధ్య వ్యత్యాసం మరియు బ్యాలెన్స్ షీట్లో స్థిర ఆస్తి విభాగం క్రింద లైన్ ఐటెమ్గా సులభంగా లభిస్తుంది.

సంచిత తరుగుదల ఫార్ములా

ప్రస్తుత వ్యవధిలో వసూలు చేసిన తరుగుదల వ్యయాన్ని వ్యవధి ప్రారంభంలో తరుగుదలకు జోడించి, పారవేయబడిన ఆస్తి కోసం తరుగుదల వ్యయాన్ని తగ్గించడం ద్వారా లెక్కింపు జరుగుతుంది.

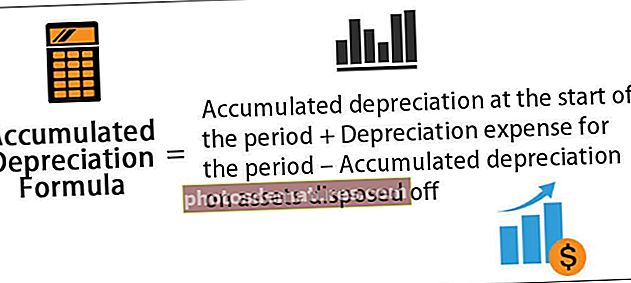

సంచిత తరుగుదల సూత్రం = కాలం ప్రారంభంలో సంచిత తరుగుదల + కాలానికి తరుగుదల వ్యయం - పారవేయబడిన ఆస్తులపై సంచిత తరుగుదల

ఉదాహరణలు

గణనను బాగా అర్థం చేసుకోవడానికి కొన్ని అధునాతన ఉదాహరణలను చూద్దాం.

మీరు ఈ సంచిత తరుగుదల ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - సంచిత తరుగుదల ఫార్ములా ఎక్సెల్ మూస

ఉదాహరణ # 1

A 100,000 విలువైన పరికరాలను కొనుగోలు చేసి, 5 సంవత్సరాల ఉపయోగకరమైన జీవితాన్ని కలిగి ఉన్న కంపెనీ A యొక్క ఉదాహరణను పరిశీలిద్దాం. పరికరాలు దాని ఉపయోగకరమైన జీవిత చివరలో ఎటువంటి నివృత్తి విలువను కలిగి ఉండవని is హించలేదు. పరికరాలను సరళరేఖ పద్ధతిలో తగ్గించాలి. 1 వ సంవత్సరం మరియు 3 వ సంవత్సరం చివరిలో పేరుకుపోయిన తరుగుదలని నిర్ణయించండి.

1 వ సంవత్సరం మరియు 3 వ సంవత్సరం చివరిలో పేరుకుపోయిన తరుగుదల లెక్కించడానికి డేటా క్రింద ఉంది.

రాబోయే 5 సంవత్సరాలకు కంపెనీ పరికరాలను ఉపయోగిస్తుంది కాబట్టి, పరికరాల ఖర్చు వచ్చే 5 సంవత్సరాల్లో విస్తరించవచ్చు. సరళరేఖ పద్ధతి ప్రకారం పరికరాల వార్షిక తరుగుదల ఇలా లెక్కించవచ్చు,

రాబోయే 5 సంవత్సరాలలో వార్షిక తరుగుదల = $ 100,000 / 5 = $ 20,000.

కాబట్టి, 1 వ సంవత్సరం తరువాత లెక్క ఉంటుంది -

1 వ సంవత్సరం తరువాత సంచిత తరుగుదల సూత్రం = సంవత్సరం ప్రారంభంలో అక్ తరుగుదల 1 + సంవత్సరంలో తరుగుదల

= 0 + $20,000

= $20,000

అందువల్ల, 2 వ సంవత్సరం తరువాత ఇది ఉంటుంది -

2 వ సంవత్సరం తరువాత సంచిత తరుగుదల సూత్రం = సంవత్సరం ప్రారంభంలో అక్ తరుగుదల 2 సంవత్సరంలో తరుగుదల

= $20,000 + $20,000

= $40,000

అందువల్ల, 3 వ సంవత్సరం తరువాత ఇది ఉంటుంది -

3 వ సంవత్సరం తరువాత సంచిత తరుగుదల సూత్రం = సంవత్సరం 3 ప్రారంభంలో అక్ తరుగుదల + 3 సంవత్సరంలో తరుగుదల

= $40,000 + $20,000

= $60,000

ఉదాహరణ # 2

డిసెంబర్ 31 తో ముగిసిన ఆర్థిక సంవత్సరం చివరిలో పేరుకుపోయిన తరుగుదలని లెక్కిద్దాం.2018, కింది సమాచారం ఆధారంగా:

- జనవరి 1, 2018 నాటికి స్థూల ఖర్చు: $ 1,000,000

- జనవరి 1, 2018 నాటికి అక్ తరుగుదల: $ 250,000

- , 000 100,000 విలువ తగ్గింపుతో $ 400,000 విలువైన సామగ్రి జనవరి 1, 2018 న పారవేయబడింది

- యంత్రాలను దాని ఉపయోగకరమైన జీవితం (5 సంవత్సరాలు) పై సరళరేఖ పద్ధతిలో తగ్గించాలి.

డిసెంబర్ 31, 2018 తో ముగిసిన ఆర్థిక సంవత్సరం చివరిలో పేరుకుపోయిన తరుగుదల లెక్కించడానికి డేటా క్రింద ఉంది

ప్రశ్న ప్రకారం, ఒక సంవత్సరంలో తరుగుదల ఇలా లెక్కించబడుతుంది,

సంవత్సరంలో తరుగుదల = స్థూల వ్యయం / ఉపయోగకరమైన జీవితం

= $1,000,000 / 5

సంవత్సరంలో తరుగుదల = $200,000

అందువల్ల, డిసెంబర్ 31, 2018 నాటికి సంచిత తరుగుదల లెక్కింపు ఉంటుంది,

డిసెంబర్ 31, 2018 నాటికి సంచిత తరుగుదల, = జనవరి 1, 2018 నాటికి అక్ తరుగుదల, + సంవత్సరంలో తరుగుదల - పారవేయబడిన ఆస్తికి అక్ తరుగుదల

డిసెంబర్ 31, 2018 నాటికి సంచిత తరుగుదల = $ 250,000 + $ 200,000 - $ 100,000

= $350,000

Lev చిత్యం మరియు ఉపయోగం

అకౌంటింగ్ దృక్కోణంలో, క్యాపిటలైజ్డ్ తరుగుదల ఒక ముఖ్యమైన అంశం, ఎందుకంటే ఇది క్యాపిటలైజ్ చేయబడిన ఆస్తులకు సంబంధించినది. క్యాపిటలైజ్ చేయబడిన ఆస్తులు ఒక సంవత్సరానికి మాత్రమే కాకుండా ఒక సంవత్సరానికి పైగా విలువను అందిస్తాయి మరియు మ్యాచింగ్ కాన్సెప్ట్ ప్రకారం ఖర్చులు మరియు సంబంధిత అమ్మకాలు ఒకే కాలంలో గుర్తించబడాలని అకౌంటింగ్ సూత్రాలు సూచిస్తున్నాయి. క్యాపిటలైజ్డ్ ఆస్తుల విషయంలో ఈ మ్యాచింగ్ సూత్రాన్ని తీర్చడానికి, ప్రపంచవ్యాప్తంగా అకౌంటెంట్లు తరుగుదల అనే ప్రక్రియను ఉపయోగిస్తారు.

తరుగుదల వ్యయం అనేది మొత్తం క్యాపిటలైజ్డ్ ఆస్తిలో ఒక భాగం, అది కొనుగోలు చేసిన సంవత్సరం నుండి ఆదాయ ప్రకటనలో గుర్తించబడుతుంది మరియు ఆస్తి యొక్క మిగిలిన ఉపయోగకరమైన జీవితానికి. తదనంతరం, ఇది ఆస్తి కొనుగోలు చేసిన తేదీ నుండి రిపోర్టింగ్ తేదీ వరకు క్షీణించిన మొత్తం. ఆస్తిపై తరుగుదల వ్యయం వసూలు చేయడాన్ని కొనసాగిస్తున్నందున, ఆస్తి యొక్క జీవితకాలంలో ఆస్తి కోసం సేకరించిన తరుగుదల మొత్తం పెరుగుతుంది, ఇది చివరికి ఆస్తి యొక్క మోస్తున్న విలువను తగ్గిస్తుంది. అందుకని, ఆస్తి కోసం ఎంత ఉపయోగకరమైన జీవితం మిగిలి ఉందో తెలుసుకోవడానికి ఇది అకౌంటెంట్కు సహాయపడుతుంది.