బ్యాలెన్స్ షీట్ ఉదాహరణలు (యుఎస్, యుకె & ఇండియన్ జిఎఎపి)

బ్యాలెన్స్ షీట్ యొక్క ఉదాహరణలు

కిందివి బ్యాలెన్స్ షీట్ ఉదాహరణ సర్వసాధారణమైన రూపురేఖలను అందిస్తుంది US, UK మరియు భారతీయ GAAP యొక్క బ్యాలెన్స్ షీట్లు . వేలాది మంది ఉన్నందున ప్రతి పరిస్థితిలో ప్రతి వైవిధ్యాన్ని పరిష్కరించే పూర్తి సమితిని అందించడం అసాధ్యం బ్యాలెన్స్ షీట్లు . బ్యాలెన్స్ షీట్ యొక్క ప్రతి ఉదాహరణ అంశం, సంబంధిత కారణాలు మరియు అవసరమైన అదనపు వ్యాఖ్యలను పేర్కొంటుంది.

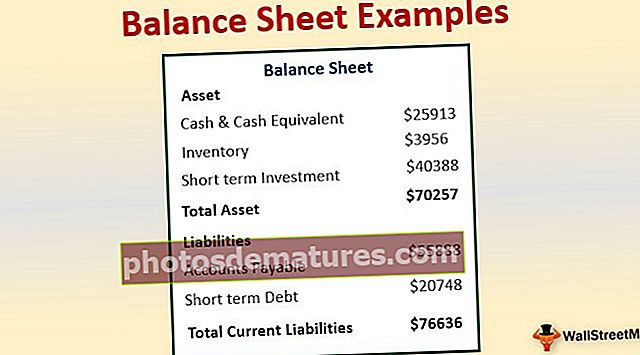

బ్యాలెన్స్ షీట్ అనేది ఏదైనా పేర్కొన్న తేదీన సంస్థ యొక్క ఆర్థిక స్థితిని చూపించే ఒక ప్రకటన. బ్యాలెన్స్ షీట్ రెండు వైపులా ఉంది: ఆస్తి వైపు మరియు బాధ్యత వైపు. ప్రస్తుత వైపు కాని ఆస్తులు మరియు ప్రస్తుత ఆస్తులను ఆస్తి వైపు చూపిస్తుంది. బాధ్యత వైపు యజమాని యొక్క మూలధనం మరియు ప్రస్తుత మరియు ప్రస్తుత-కాని బాధ్యతను చూపుతుంది.

పారిశ్రామిక అవసరాల ఆధారంగా మరియు దేశవ్యాప్తంగా, అంతర్జాతీయ అకౌంటింగ్ స్టాండర్డ్ బోర్డ్ (IASB) సూచించిన వివిధ నియమ నిబంధనలు ఉన్నాయి, వీటిని అధికారికంగా అంతర్జాతీయ ఆర్థిక రిపోర్టింగ్ స్టాండర్డ్ (IFRS) అని పిలుస్తారు. అన్ని దేశాలు వారి సాంప్రదాయం మరియు పారిశ్రామిక స్పెసిఫికేషన్ ఆధారంగా IFRS ను అనుసరిస్తాయి మరియు స్థానికంగా సాధారణంగా ఆమోదించబడిన సూత్రాలను (GAAP) రూపొందించడానికి అదే విధంగా సవరించబడతాయి.

US GAAP ఆధారంగా బ్యాలెన్స్ షీట్ ఉదాహరణలు

USA లో, US స్థానిక GAAP ఆర్థిక ప్రకటన యొక్క సన్నాహాల కోసం అంగీకరించబడింది. వాస్తవ ప్రపంచంలో ఉన్న 2 కంపెనీల ఉదాహరణతో USA లోని బ్యాలెన్స్ షీట్ అర్థం చేసుకుందాం:

# 1 - వాల్మార్ట్, ఇంక్ యొక్క ఉదాహరణ.

మూలం: వాల్మార్ట్ SEC ఫైలింగ్స్

- ప్రస్తుత ఆస్తులు - 59664,

- ప్రాపర్టీ ప్లాంట్ & ఎక్విప్మెంట్ (పిపిఇ) తరుగుదల నికర- 107,675,

- లీజు రాబడులు- 7,143,

- గుడ్విల్ - 18,242,

- ఇతర ఆస్తులు- 11,798.

ఈక్విటీ క్యాపిటల్

- షేర్ క్యాపిటల్– 295,

- నిల్వలు -87,755,

- ఇతర OCI నష్టం- (10,181),

- నియంత్రించని ఆసక్తి- 2,953

ధీర్ఘ కాల భాద్యతలు

- ప్రస్తుత బాధ్యతలు -78,521,

- దీర్ఘకాలిక అప్పులు- 30,045,

- లీజు బాధ్యతలు -6780,

- వాయిదా వేసిన ఆదాయపు పన్ను & ఇతరులు -8,354

పై డేటాతో పాటు, అదే కాలానికి గత సంవత్సరంతో పోల్చదగినది కూడా బహిర్గతం కావాలి;

# 2 - ఆపిల్, ఇంక్ యొక్క ఉదాహరణ.

మూలం: ఆపిల్ SEC ఫైలింగ్స్

- ప్రస్తుత ఆస్తులు- 130053,

- ప్రాపర్టీ ప్లాంట్ & ఎక్విప్మెంట్ (పిపిఇ) తరుగుదల నికర- 35,077,

- దీర్ఘకాలిక మార్కెట్ సెక్యూరిటీలు - 179,286,

- గుడ్విల్-, ఇతర ఆస్తులు- 23,086.

ఈక్విటీ క్యాపిటల్

- షేర్ క్యాపిటల్- 38044,

- నిల్వలు- 91,898,

- ఇతర OCI నష్టం- (3,064),

- నియంత్రణ లేని ఆసక్తి- నిల్

ధీర్ఘ కాల భాద్యతలు

- ప్రస్తుత బాధ్యతలు -89320,

- దీర్ఘకాలిక అప్పులు- 10,1362,

- లీజు బాధ్యతలు -46855,

- వాయిదాపడిన ఆదాయపు పన్ను బాధ్యత & ఇతరులు -3087

పై డేటాతో పాటు, అదే కాలానికి గత సంవత్సరంతో పోల్చదగినది కూడా బహిర్గతం కావాలి;

USA లో, US GAAP కి అనుగుణంగా మరియు వారి వార్షిక ఫైలింగ్ కోసం SEC ప్రచురించిన ఫార్మాట్లో ప్రధాన ఫైనాన్షియల్స్ తయారు చేయబడతాయి. అటువంటి ప్రక్రియ యొక్క ప్రామాణీకరణ వెనుక ప్రధాన లక్ష్యం పెట్టుబడిదారులకు వాస్తవాలను పోల్చడం మరియు సరైన బహిర్గతం చేయడం.

గత సంవత్సరపు పోలిక, చెప్పిన అకౌంటింగ్ విధానాలు, ump హలు, పద్ధతులు మరియు ప్రస్తుత సంవత్సరాల ఆర్థిక వ్యవస్థలను తయారుచేసే విధానాల క్రింద తయారుచేయబడాలి.

UK GAAP ఆధారంగా బ్యాలెన్స్ షీట్ ఉదాహరణ

యునైటెడ్ కింగ్డమ్లో, స్థానిక UK మరియు ఐరిష్ GAAP ప్రకారం తప్పనిసరిగా ఆర్థికంగా తయారుచేయడం అవసరం. అలాగే, ప్రపంచ స్థాయిలో అభివృద్ధి ఆధారంగా, గ్లోబల్ రిపోర్టింగ్ దృక్పథాల కోసం, UK మరియు ఐరిష్ GAAP లను IFRS తో మిళితం చేస్తారు.

ఇప్పటికే ఉన్న కంపెనీల బ్యాలెన్స్ షీట్లను చూడటం ద్వారా పై విషయాలను అర్థం చేసుకుందాం:

# 1 - వొడాఫోన్ గ్రూప్ PLC యొక్క ఉదాహరణ

మూలం: వోడాఫోన్ వార్షిక నివేదిక

- ప్రస్తుత ఆస్తులు- 37,951,

- ప్రాపర్టీ ప్లాంట్ & ఎక్విప్మెంట్ (పిపిఇ) తరుగుదల నికర- 28,325,

- పెట్టుబడులు– 5,742,

- వాయిదాపడిన పన్ను ఆస్తులు– 26,200,

- గుడ్విల్- 43,257,

- ఇతర ఆస్తులు -4,136

ఈక్విటీ క్యాపిటల్

- షేర్ క్యాపిటల్- 154,993,

- ట్రెజరీ షేర్లు - (8,463),

- సంచిత నష్టాలు- (106,695),

- ఇతర OCI నష్టం- 27,805,

- నియంత్రణ లేని ఆసక్తి- 967

ధీర్ఘ కాల భాద్యతలు

- ప్రస్తుత బాధ్యతలు -28,025,

- దీర్ఘకాలిక అప్పులు -37,980

పై డేటాతో పాటు, అదే కాలానికి గత సంవత్సరంతో పోల్చదగినది కూడా బహిర్గతం కావాలి;

# 2 - బిపి పిఎల్సి ఉదాహరణ

మూలం: బిపి వార్షిక నివేదిక

- ప్రస్తుత ఆస్తులు -74,968,

- తరుగుదల యొక్క ప్రాపర్టీ ప్లాంట్ & ఎక్విప్మెంట్ (పిపిఇ) నికర- 129,471,

- పెట్టుబడులు- 24,985,

- వాయిదాపడిన పన్ను ఆస్తులు- 4,469,

- స్పర్శరహితాలు - 29,906,

- ఇతర ఆస్తులు- 12,716.

ఈక్విటీ క్యాపిటల్

- ఎస్హరే క్యాపిటల్- 5,343,

- ప్రీమియం ఖాతాను పంచుకోండి- 12,147

- క్యాపిటల్ రిడంప్షన్ రిజర్వ్- 1,426,

- విలీన రిజర్వ్ -27,206

- ట్రెజరీ షేర్లు - -16,958,

- నియంత్రించని ఆసక్తి- 1,913

ధీర్ఘ కాల భాద్యతలు

- ప్రస్తుత బాధ్యతలు -64,726,

- నాన్-కరెంట్ బాధ్యతలు -11,385,

పై డేటాతో పాటు, ఇదే కాలానికి గత సంవత్సరంతో పోల్చదగినది కూడా బహిర్గతం కావాలి.

UK లో, ఫైనాన్షియల్ స్టేట్మెంట్స్ ప్రతి సంవత్సరం XBRL ఆకృతిలో ఫైనాన్షియల్ కండక్ట్ అథారిటీకి సమర్పించబడతాయి. ICAEW యొక్క చార్టర్డ్ అకౌంటెంట్లు దానిని ఆడిట్ చేసి ధృవీకరించాలి, ఆపై దానిని సమర్పించవచ్చు.

భారతీయ GAAP ఆధారంగా బ్యాలెన్స్ షీట్ ఉదాహరణలు

భారతదేశంలో, గ్లోబల్ రిపోర్టింగ్ ఫ్రేమ్వర్క్కు అనుగుణంగా ఆమోదయోగ్యమైన ఐఎఫ్ఆర్ఎస్తో పాటు భారతీయ జిఎఎపిని పరిగణనలోకి తీసుకోవడం ద్వారా ఫైనాన్షియల్స్ సమర్పించబడతాయి. 2019 వరకు, ఐఎఫ్ఆర్ఎస్ 15 (కస్టమర్లతో ఒప్పందాల నుండి రాబడి) మరియు 9 (ఫైనాన్షియల్ ఇన్స్ట్రుమెంట్స్) పూర్తిగా అమలు చేయబడతాయి. ఈ వరుసలో, ఇతర ఐఎఫ్ఆర్ఎస్ కూడా భారతీయ దృష్టాంతంలో నిర్దిష్ట కార్వ్ అవుట్ తో అమలు చేయబడుతుంది.

కంపెనీల చట్టం 2013 యొక్క షెడ్యూల్ 3, బ్యాలెన్స్ షీట్ యొక్క ఆకృతిని అందిస్తుంది, దీని ప్రకారం అన్ని భారతీయ కంపెనీలు తమ ఆర్థిక నివేదికలను ఏటా మరియు త్రైమాసికంలో తయారుచేయాల్సిన అవసరం ఉంది.

ఇప్పటికే ఉన్న సంస్థ నుండి నిజమైన ఉదాహరణ తీసుకొని చెప్పిన ఆకృతిని అర్థం చేసుకుందాం:

రిలయన్స్ యొక్క ఉదాహరణ

మూలం: రిలయన్స్ వార్షిక నివేదిక

- ప్రస్తుత ఆస్తులు -183,786,

- ప్రాపర్టీ ప్లాంట్ & ఎక్విప్మెంట్ (పిపిఇ) తరుగుదల నికర- 316,031,

- మూలధన పని పురోగతిలో ఉంది- 166,220,

- వాయిదాపడిన పన్ను ఆస్తులు- 5,075,

- స్పర్శరహితాలు - 87,854,

- ఇతర ఆస్తులు- 57,382

ఈక్విటీ క్యాపిటల్

- షేర్ క్యాపిటల్- 5,922,

- ఇతర నిల్వలు- 287,584,

- నియంత్రించని ఆసక్తి- 3,539

ధీర్ఘ కాల భాద్యతలు

- ప్రస్తుత బాధ్యతలు- 313,852,

- నాన్-కరెంట్ బాధ్యతలు- 205,451.

ఇదే కాలానికి గత సంవత్సరంతో పోల్చదగిన పై డేటాతో పాటు కూడా వెల్లడించాల్సిన అవసరం ఉంది.

భారతదేశంలో, పూర్తి ఆర్థిక నివేదికలలో బ్యాలెన్స్ షీట్, ఆదాయ ప్రకటన, నగదు ప్రవాహ ప్రకటన, మార్పు అసమానత మరియు ఇతర సమగ్ర ఆదాయాల ప్రకటన ఉంటాయి. ఏటా సెప్టెంబర్లో కార్పొరేట్ వ్యవహారాల మంత్రిత్వ శాఖకు ఆర్థిక నివేదికలు సమర్పించాల్సిన అవసరం ఉంది.

ముగింపు

బ్యాలెన్స్ షీట్ అనేది సంస్థ యొక్క బాధ్యతలు మరియు రాబడులను చూపించే ఆర్థిక స్థితి ప్రకటన. ఇది ఒక బేస్ స్టేట్మెంట్, ఇది అన్ని రకాల విశ్లేషణలకు మరియు సంస్థ యొక్క పరపతిని నిర్ణయించడానికి పరిగణించబడుతుంది. నిపుణులందరూ సంస్థ అందించే బ్యాలెన్స్ షీట్ మీద ఆధారపడతారు. అందువల్ల బ్యాలెన్స్ షీట్ నమ్మదగినదిగా ఉండాలి, సరిగ్గా విలువైనది, సరైన with హలతో ఉండాలి మరియు మొత్తంగా, విశ్వసనీయ సిబ్బంది తయారుచేయాలి, తద్వారా విక్రయదారులు దానిపై ఆధారపడతారు.