ప్రీమియం ఆన్ స్టాక్ (నిర్వచనం, ఉదాహరణ) | సెక్యూరిటీస్ ప్రీమియం ఖాతా

ప్రీమియం ఆన్ స్టాక్ అనేది కంపెనీ యొక్క పెట్టుబడిదారులు కంపెనీ యొక్క స్టాక్ విలువను దాని సమాన విలువ కంటే ఎక్కువ కొనుగోలు చేయడానికి కంపెనీకి చెల్లించడానికి సిద్ధంగా ఉన్న అదనపు డబ్బుగా నిర్వచించబడింది మరియు ఇది జారీ చేసిన వాటా యొక్క సమాన విలువను తీసివేయడం ద్వారా లెక్కించబడుతుంది. ధర.

కామన్ స్టాక్పై ప్రీమియం అంటే ఏమిటి?

స్టాక్ యొక్క ప్రీమియం స్టాక్ యొక్క సమాన విలువకు అదనంగా పెట్టుబడిదారులు చెల్లించడానికి సిద్ధంగా ఉన్న సంఖ్యను హైలైట్ చేస్తుంది. ఇది వాటా విలువ మరియు నిర్దిష్ట సంస్థ కోసం మార్కెట్ నుండి వచ్చే అంచనాలకు సూచన. సంస్థ మార్కెట్ అంచనాలను మించి ఉండాలి లేదా పెట్టుబడిదారులను సంస్థ యొక్క అవకాశాలపై ఆసక్తి కలిగి ఉండాలి, ఇది వాటా యొక్క సమాన విలువ కంటే ఎక్కువ చెల్లించేలా చేస్తుంది.

స్టాక్పై ప్రీమియం ఉదాహరణ

ఒక సాధారణ ఉదాహరణను పరిశీలిద్దాం. మిస్టర్ ఫ్రాంక్ మరో 4 మంది వాటాదారులతో రెస్టారెంట్ నడుపుతున్నారని చెప్పండి. విస్తరణ ప్రాజెక్టుల కోసం అదనపు మూలధనాన్ని సేకరించడం కోసం కొత్త పెట్టుబడిదారులకు అదనంగా par 10 పార్ స్టాక్ యొక్క 2,500 షేర్లను జారీ చేయాలని మిస్టర్ ఫ్రాంక్ కోరుకుంటున్నారు. రెస్టారెంట్ అనూహ్యంగా మంచి పనితీరు కనబరుస్తున్నందున, మరియు పెట్టుబడిదారులు భవిష్యత్ సామర్థ్యాన్ని గుర్తించినందున, పెట్టుబడిదారులు ప్రతి వాటాకు $ 30 చెల్లించడానికి సిద్ధంగా ఉన్నారు. ఈ సందర్భంలో, $ 20 యొక్క వ్యత్యాసం స్టాక్లోని ప్రీమియం మొత్తం.

స్టాక్ ప్రీమియం కోసం అకౌంటింగ్

స్టాక్ ప్రీమియం యొక్క అకౌంటింగ్ చాలా సులభం. జారీ చేసిన స్టాక్ యొక్క సమాన విలువను రికార్డ్ చేయడానికి సాధారణ స్టాక్ ఖాతా ఉపయోగించబడుతుంది మరియు ప్రీమియంను రికార్డ్ చేయడానికి ‘చెల్లించిన మూలధనం సమానంగా ఉంటుంది’ అని పిలువబడే ప్రత్యేక ఖాతా ఉపయోగించబడుతుంది. ఈ ఖాతా ఈక్విటీ ఖాతా, స్టాక్ యొక్క సమాన విలువకు అదనంగా పెట్టుబడిదారులు సంస్థకు ఎంతమంది సహకారం అందించారో సూచిస్తుంది. అవసరమైన ఉదాహరణతో పై ఉదాహరణను విస్తరించడం ద్వారా జర్నల్ ఎంట్రీలను ఈ క్రింది విధంగా వ్రాయవచ్చు:

అదనపు స్టాక్ ప్రీమియంతో జారీ చేయబడితే, స్టాక్ జారీ $ 75,000 [2,500 షేర్లు * par 10 సమాన విలువ] కు నగదు డెబిట్ చేయడం ద్వారా నమోదు చేయబడుతుంది; సాధారణ స్టాక్ను $ 25,000 [2,500 షేర్లు * par 10 సమాన విలువ] కు జమ చేస్తుంది. $ 50,000 [$ 75,000 - $ 25,000] బ్యాలెన్స్ను మరింత జమ చేస్తుంది, అనగా మూల విలువ $ 25,000 కంటే ఎక్కువ చెల్లించిన మూలధనం. ఉమ్మడి స్టాక్ వాడకం కొత్తగా జారీ చేసిన వాటాల సమాన విలువను రికార్డ్ చేయడానికి మాత్రమే అని గమనించవచ్చు. అదనంగా, చెల్లించిన మూలధన ఖాతా కొత్త పెట్టుబడిదారులు వాటాల కోసం చెల్లించడానికి సిద్ధంగా ఉన్న మొత్తం ప్రీమియాన్ని నమోదు చేస్తుంది.

సెక్యూరిటీల ప్రీమియం మొత్తాన్ని అప్లికేషన్ డబ్బుతో మరియు కేటాయింపు డబ్బుతో స్వీకరించినప్పుడు ఎంట్రీలు వేరే రికార్డింగ్ చికిత్సను కలిగి ఉంటాయి.

అప్లికేషన్ డబ్బుతో ప్రీమియం డబ్బు స్వీకరించబడితే, అది నేరుగా సెక్యూరిటీస్ ప్రీమియం ఖాతాకు జమ చేయబడదు. దరఖాస్తు స్వీకరించబడింది, కానీ తిరస్కరణకు అవకాశాలు ఉన్నందున, దరఖాస్తు అంగీకరించబడి ఖరారు అయ్యే వరకు వేచి ఉండాలి. ఎంట్రీలు ఇలా ఉంటాయి:

కేటాయింపు డబ్బుతో స్టాక్ ప్రీమియం వసూలు చేసిన సందర్భాలు కూడా ఉంటాయి. జర్నల్ ఎంట్రీలు:

ఇంకా, దరఖాస్తు డబ్బు బదిలీ అయిన తరువాత, ప్రవేశం ఉంటుంది

ఇక్కడ గమనించవలసిన ముఖ్యమైన విషయం ఏమిటంటే, దరఖాస్తు సమయంలో ఏదైనా ముందస్తు మొత్తాన్ని స్వీకరించినట్లయితే, అటువంటి డబ్బును వాటా కేటాయింపు ఖాతా వైపు సర్దుబాటు చేయాలి. ఏదేమైనా, మొదట ముందస్తు డబ్బు వాటాల నామమాత్ర విలువకు వ్యతిరేకంగా సర్దుబాటు చేయాలి మరియు ఏదైనా బ్యాలెన్స్ మిగిలి ఉంటే, అది సెక్యూరిటీల ప్రీమియం ఖాతాకు వ్యతిరేకంగా సర్దుబాటు చేయబడుతుంది.

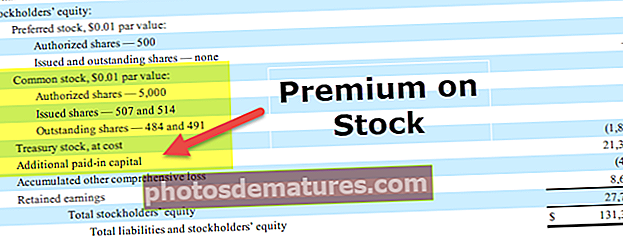

ఖాతా బ్యాలెన్స్ షీట్ యొక్క ఈక్విటీ విభాగంలో మరియు సాధారణ స్టాక్ ఖాతా క్రింద ఇవ్వబడింది.

- ప్రతి సంస్థ స్టాక్ ప్రీమియం పంపిణీ చేయలేని రిజర్వ్ అని ఖచ్చితంగా గమనించాలి. సంస్థ యొక్క ఉప-చట్టాలలో నిర్వచించిన విధంగా దీనిని ప్రత్యేకంగా ప్రయోజనం కోసం ఉపయోగించవచ్చు. దీనిని మరే ఇతర ప్రయోజనం కోసం పరిగణించలేము.

- అండర్ రైటర్ ఫీజు వంటి ఈక్విటీ సంబంధిత ఖర్చులను చెల్లించడానికి స్టాక్ ప్రీమియం ఉపయోగించాలి.

- వాటాదారులకు డివిడెండ్ చెల్లింపు కోసం లేదా నిర్వహణ నష్టాలను తీర్చడానికి వాటా ప్రీమియాన్ని ఉపయోగించుకోవడానికి సంస్థలకు అనుమతి లేదు.

- ఇది వాటాదారులకు బోనస్ సమస్యలకు కూడా ఉపయోగించబడుతుంది. కొత్త వాటాల జారీకి సంబంధించిన ఖర్చులు మరియు ఖర్చులను కూడా వాటా ప్రీమియం నుండి సర్దుబాటు చేయవచ్చు.

జర్నల్ మరియు బ్యాలెన్స్ షీట్ రెండింటిపై దాని ప్రభావంతో విస్తృతమైన ఉదాహరణను చూద్దాం:

ఆండీ కెమికల్స్ లిమిటెడ్ $ 10,00,000 యొక్క అధీకృత మూలధనాన్ని కలిగి ఉంది, ఒక్కొక్కటి $ 10 యొక్క 1,00,000 షేర్లుగా విభజించబడింది. వారు డైరెక్టర్లకు 35,000 షేర్లను మరియు 50,000 షేర్లను సాధారణ ప్రజలకు share 1 ప్రీమియంతో జారీ చేశారు. సభ్యత్వాలు పూర్తిగా స్వీకరించబడ్డాయి మరియు ఈ వాటాలు కేటాయించబడ్డాయి.

సెక్యూరిటీస్ ప్రీమియం ఖాతా

ఈ స్టాక్ ప్రీమియం ఖాతా నిర్దిష్ట ప్రయోజనాల కోసం మరియు రాష్ట్రవ్యాప్తంగా వివిధ చట్టాల కోసం సృష్టించబడింది, ఈ ఖాతా అటువంటి నిర్దిష్ట ప్రయోజనం కోసం మాత్రమే ఉపయోగించబడాలి మరియు ఇతర కార్యాచరణ లేదు.

ఖాతా క్రింది ప్రయోజనాల కోసం ఉపయోగించబడుతుంది:

- ఇప్పటికే ఉన్న వాటాదారులకు పూర్తిగా చెల్లించిన బోనస్ వాటాల జారీ. ఇది సంస్థ యొక్క విడుదల చేయని షేర్డ్ క్యాపిటల్ యొక్క పరిమితిని మించదని గమనించాలి.

- వాటాలు మరియు డిబెంచర్ల ఇష్యూ రాయడం ఉదా., కమీషన్ చెల్లించిన లేదా వాటాల జారీపై ఇచ్చిన డిస్కౌంట్.

- సంస్థ యొక్క ఏదైనా ప్రాథమిక ఖర్చులను వ్రాయడానికి ఉపయోగం;

- సంస్థ యొక్క ప్రాధాన్యత వాటా యొక్క డిబెంచర్ విముక్తిపై చెల్లించవలసిన ప్రీమియంను అందించడంలో కూడా ఈ బ్యాలెన్స్ ఉపయోగించబడుతుంది.

- దాని వాటాలను తిరిగి కొనండి.

- ఇది డివిడెండ్ చెల్లింపులకు ఉపయోగించకూడదు.