క్షీణత వ్యయం (నిర్వచనం, రకాలు, ఫార్ములా) | గణన + ఉదాహరణలు

క్షీణత ఖర్చు ఎంత?

క్షీణత వ్యయం అంటే సహజ వనరులపై (ఆయిల్, నేచురల్ గ్యాస్, బొగ్గు మొదలైనవి) సేకరించినప్పుడు ఖర్చు చేయబడినది మరియు ఇందులో కొనుగోలు ధర లేదా వనరుల ఖర్చు, హక్కుల వ్యయం మరియు సిద్ధం చేయడానికి అవసరమైన ఏదైనా ఉన్నాయి వనరుల వెలికితీతకు అనువైనది.

పెద్ద సంఖ్యలో సహజ వనరుల వెలికితీత వివిధ ప్రయోజనాల కోసం భూమి క్రింద నుండి జరుగుతుంది. శాస్త్రీయంగా, భూమి యొక్క ఉపరితలం క్రింద ఉన్న వనరుల వెలికితీతకు ముందు అది సాధ్యం కాదు. ఈ అంశం సహజ వనరులను ప్రారంభంలో ఖర్చుతో తిరిగి పెట్టుబడి పెట్టాలని అకౌంటింగ్ అధికారులు తేల్చారు. తదనంతరం, ఖర్చులు అవి వినియోగించబడే వరకు కేటాయించబడతాయి. భావన స్థిర ఆస్తుల తరుగుదలతో సమానంగా ఉంటుంది.

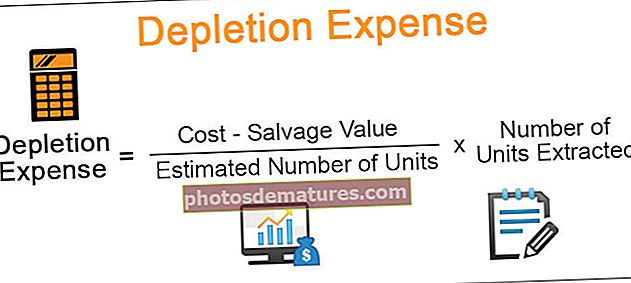

క్షీణత వ్యయం ఫార్ములా

క్షీణత ఖర్చుల కాలాన్ని లెక్కించడానికి సూత్రం:

క్షీణత వ్యయం రకాలు

కిందివి క్షీణత వ్యయం యొక్క రకాలు:

# 1 - ఖర్చు క్షీణత

ఈ పద్ధతి ఆస్తి యొక్క అంచనా జీవితంపై క్రమంగా తగ్గింపుపై దృష్టి పెడుతుంది. నిర్దిష్ట వనరు యొక్క మొత్తం పరిమాణానికి చేరుకోవడం మరియు తదనుగుణంగా సేకరించిన పరిమాణానికి వ్యతిరేకంగా వనరుల వ్యయానికి అనులోమానుపాత మొత్తాన్ని కేటాయించడం ద్వారా ఖర్చు క్షీణత మొత్తం లెక్కించబడుతుంది (కాలం సాధారణంగా ఒక సంవత్సరం). 200 టన్నుల బొగ్గును ఉత్పత్తి చేయగల పెద్ద బొగ్గు గనిని ABC సంస్థ కనుగొంది. బొగ్గు తవ్వకం కోసం సంస్థ, 000 100,000 పెట్టుబడి పెట్టింది. మొదటి సంవత్సరంలో 20 టన్నుల బొగ్గును తీయడంలో వారు విజయవంతమయ్యారు. అందువలన, క్షీణత ఖర్చు:

($100,000 * 20/ 200) = $10,000

పన్ను ప్రయోజనాల కోసం వ్యయ క్షీణత అకౌంటింగ్ ప్రయోజనాల కోసం పూర్తిగా భిన్నంగా ఉండవచ్చు:

CD = S / (R + S) * AB = AB / (R + S) * S.

అందువలన,

- సిడి = వ్యయ క్షీణత

- ఎస్ = ప్రస్తుత సంవత్సరంలో అమ్మబడిన యూనిట్లు

- ఆర్ = ప్రస్తుత సంవత్సరం చివరిలో చేతిలో నిల్వలు

- ఎబి = ప్రస్తుత సంవత్సరం చివరిలో ఆస్తి యొక్క సర్దుబాటు ఆధారం

[సర్దుబాటు చేసిన ప్రాతిపదిక ఖర్చు /% లో మునుపటి సంవత్సరాలకు సర్దుబాట్లతో సంవత్సరం చివరిలో ఆధారం]. ఇది వర్తించే పన్ను పరిధిలోకి వచ్చే సంవత్సరానికి స్వయంచాలకంగా సర్దుబాట్లను అనుమతిస్తుంది.

పై భావనను సాధారణ ఉదాహరణ సహాయంతో విశ్లేషించవచ్చు:

నిర్మాత ‘పి’ property 50,000 యొక్క ఆస్తి ‘ఎ’ పై వివిధ ఖర్చులను పెట్టుబడి పెట్టారు, ఇందులో మొదట ఇవి ఉన్నాయి:

- లీజు బోనస్ మొత్తం

- క్యాపిటలైజ్డ్ అన్వేషణ ఖర్చులు మరియు కొన్ని క్యాపిటలైజ్డ్ మోస్తున్న ఖర్చులు,

- ఇది చాలా సంవత్సరాలుగా ఉత్పత్తి చేస్తున్న లీజు మొత్తం.

ఈ సమయంలో, P అనుమతించదగిన క్షీణత యొక్క $ 15,000 ను క్లెయిమ్ చేసింది. 2012 లో, ఉత్పత్తి యొక్క P వాటా 50,000 బారెల్స్ అమ్ముడైంది, మరియు ఆడిట్ చేయబడిన ఇంజనీర్ యొక్క నివేదిక డిసెంబర్ 31, 2012 తర్వాత 160,000 బారెల్స్ తిరిగి పొందవచ్చని హైలైట్ చేసింది.

ఈ లీజుకు ఖర్చు క్షీణత యొక్క లెక్కింపు క్రింది ఫార్ములా సహాయంతో లెక్కించబడుతుంది:

ఖర్చు క్షీణత = AB / (R + S) × S లేదా S / (R + S) × AB

CD = 50,000 / (50,000 + 160,000) × ($ 50,000 - $ 15,000)

= 50,000/200,000 × $35,000

= $8,750

# 2 - శాతం క్షీణత

ఈ అంశం పన్ను సంవత్సరంలో ఆస్తి కోసం స్థూల ఆదాయం ద్వారా ప్రతి ఖనిజానికి పేర్కొన్న నిర్దిష్ట శాతం గుణించాలి. దీనికి సంబంధించిన షరతులు మరియు అర్హతలు ఆయా దేశాల అకౌంటింగ్ అధికారులు తగిన వివరణతో పేర్కొంటారు.

ఉదాహరణ

క్షీణత వ్యయం సూత్రం యొక్క లెక్కింపు:

ఈ క్రింది ఉదాహరణను పరిశీలిద్దాం. జీబ్రా క్రూడ్ ఇటీవల దక్షిణ అమెరికాలో oil 2.1 మి.మీ.కు చమురు క్షేత్రాన్ని కొనుగోలు చేసింది. వారు ఆస్తిపై 700,000 గ్యాలన్ల చమురు నిల్వలను అంచనా వేస్తున్నారు. ఇది ప్రతి గాలన్కు $ 3 చొప్పున కేటాయించిన ఖర్చును చేస్తుంది. మొదటి సంవత్సరంలో, జీబ్రా క్రూడ్ 150,000 గ్యాలన్ల నూనెను విజయవంతంగా సేకరించి శుద్ధి కర్మాగారాలు మరియు పున el విక్రేతలకు విక్రయిస్తుంది. అందువలన,

క్షీణత ఖర్చు = 150,000 * 3 = 50,000 450,000 [$ 0.45 మిమీ]

అందువల్ల, ప్రతి సంవత్సరం జీబ్రా క్రూడ్ పూర్తి $ 2.1 మిమీ ఖర్చును ఆస్తికి కేటాయించే వరకు క్షీణత వ్యయాన్ని నమోదు చేస్తుంది.

జర్నల్ ఎంట్రీలు ఎలా రికార్డ్ చేయబడుతున్నాయో చూపించడానికి పై ఉదాహరణను కూడా విస్తరించవచ్చు:

ఇంకా, మేము పైన పేర్కొన్న ఉదాహరణను విస్తరించి, జీబ్రా క్రూడ్ కోసం సంవత్సరపు చమురు జాబితా 20,000 బారెల్స్ అని చెబితే, దానిపై లెక్కించిన మొత్తం సరైన ఖర్చుల వద్దకు రావడానికి తీసివేయబడుతుంది. జాబితా మొత్తం 20,000 * $ 3 (ప్రతి గాలన్ ఖర్చు) = $ 60,000. అందువలన, జర్నల్ ఎంట్రీ ఇలా ఉంటుంది:

అకౌంటింగ్ యొక్క మ్యాచింగ్ సూత్రానికి ఒక నిర్దిష్ట వ్యవధిలో క్షీణించిన ఆస్తి మొత్తం ఆ కాలానికి వచ్చే ఆదాయానికి వ్యతిరేకంగా ఖర్చు చేయబడాలి. అందువల్ల, క్షీణత వ్యయాన్ని లెక్కించడానికి ఉపయోగించే ఏదైనా పద్ధతి సంబంధిత అకౌంటింగ్ విధానాలను ఖచ్చితంగా పాటించాలి.

క్షీణత వర్సెస్ తరుగుదల

పైన చర్చించినట్లుగా, క్షీణత మరియు తరుగుదల ఇలాంటి భావనలు కాని వివిధ పరిస్థితులలో ఉపయోగించబడతాయి. తేడాలను విశ్లేషిద్దాం:

| క్షీణత | తరుగుదల |

| ఇది సంస్థ యొక్క సహజ వనరులలో వాస్తవంగా భౌతిక తగ్గింపు. ఇది వినియోగం మొత్తానికి లెక్క. | ఆస్తి ధరించడం మరియు కన్నీటి కారణంగా ఆస్తి విలువ యొక్క తగ్గింపు ఇది. |

| పునరుత్పాదక వనరులపై విధించబడింది | స్పష్టమైన ఆస్తులపై విధించబడింది |

| ఉదా., బొగ్గు, చమురు, సహజ వాయువు | ఉదా., ప్లాంట్ & మెషినరీ, భవనం, వాహనాలు |

ఈ రెండు పద్ధతులు సంబంధిత ఆస్తి / వనరు యొక్క ఆవర్తన విలువను లెక్కించడానికి ఉపయోగించబడతాయి. సంస్థ మరియు దాని వనరులు లేదా ఆస్తి వినియోగం మీద ఆధారపడి, ఈ పద్ధతులు క్రమంగా సంబంధిత వనరు లేదా ఆస్తి విలువను తగ్గిస్తాయి. తరుగుదల మరియు క్షీణత ఖర్చులు రెండింటికీ అకౌంటింగ్లో సంస్థలకు మార్గనిర్దేశం చేయడానికి GAAP (సాధారణంగా అంగీకరించబడిన అకౌంటింగ్ సూత్రాలు) వంటి వివిధ అకౌంటింగ్ ప్రమాణాలు ఉంచబడ్డాయి.

ఉదా., చక్కెర సంస్థలో చెరకు అణిచివేత పరికరాలు వాడుకలో ఉన్న సమయం నుండి తరుగుదలకి అర్హులు, ఎందుకంటే యంత్రం యొక్క నిరంతర దుస్తులు మరియు కన్నీటి ఉంటుంది. ఏదేమైనా, చమురు కంపెనీలో, వనరులు దాని ఉపయోగంలో లెక్కించబడే క్షీణత మొత్తాన్ని కలిగి ఉంటాయి. అందువల్ల, ఆస్తి విలువలను రికార్డ్ చేయడానికి కంపెనీకి సహాయపడటానికి ఈ పద్ధతులు సహాయపడతాయి, ఎందుకంటే ఇది వాడకం కారణంగా తగ్గుతుంది మరియు నిర్ణీత సమయంలో విలువను హైలైట్ చేస్తుంది.

ముగింపు

పైన చర్చించినట్లుగా, క్షీణత వ్యయం అనేది కొంత కాలానికి సహజ ఆస్తుల విలువను తగ్గించడం. క్షీణత ఖర్చులు ప్రకృతిలో నగదు రహితమైనవి మరియు తరుగుదల మరియు రుణ విమోచనంతో సమకాలీకరించబడతాయి, అయితే ఖచ్చితమైన అకౌంటింగ్ ప్రయోజనాల కోసం మరియు ఉపయోగంలో ఉన్న ఆస్తి యొక్క స్వభావం కోసం విభజనలు అవసరం.