ప్రభావవంతమైన వార్షిక రేటు (EAR) - నిర్వచనం, ఉదాహరణలు, వివరణ

ప్రభావవంతమైన వార్షిక రేటు (EAR) అంటే ఏమిటి?

ఎఫెక్టివ్ వార్షిక రేటు (EAR) అనేది వాస్తవానికి పెట్టుబడిపై సంపాదించిన రేటు లేదా ఒక నిర్దిష్ట వ్యవధిలో సమ్మేళనం చేసిన తరువాత రుణంపై చెల్లించే రేటు మరియు ఆర్థిక ఉత్పత్తులను వేర్వేరు సమ్మేళనం కాలాలతో పోల్చడానికి ఉపయోగిస్తారు, అంటే వార, నెలవారీ, వార్షిక, మొదలైనవి. సమ్మేళనం కాలాలుగా పెరుగుతాయి, EAR పెరుగుతుంది.

ఫార్ములా

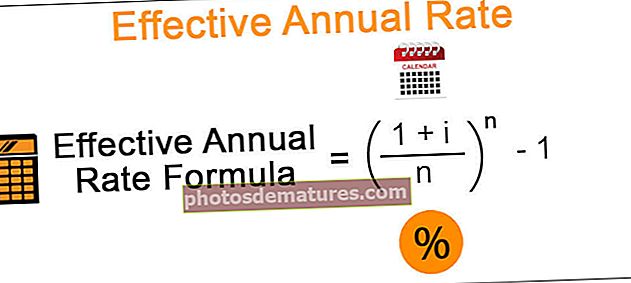

EAR ఈ క్రింది విధంగా లెక్కించబడుతుంది:

ప్రభావవంతమైన వార్షిక రేటు = (1 + i / n) n - 1

- ఇక్కడ n = సమ్మేళనం కాలాల సంఖ్య

- i = నామమాత్రపు రేటు లేదా ఇచ్చిన వార్షిక వడ్డీ రేటు

ఏటా సమ్మేళనం జరిగితేనే EAR నామమాత్రపు రేటుకు సమానం. సమ్మేళనం కాలాల సంఖ్య పెరిగేకొద్దీ, EAR పెరుగుతుంది. ఇది నిరంతర సమ్మేళనం సూత్రం అయితే, EAR క్రింది విధంగా ఉంటుంది:

ప్రభావవంతమైన వార్షిక రేటు (నిరంతర సమ్మేళనం విషయంలో) = ei -

అందువల్ల, ప్రభావవంతమైన వార్షిక రేటు లెక్కింపు రెండు అంశాలపై ఆధారపడి ఉంటుంది:

- నామమాత్రపు వడ్డీ రేటు

- సమ్మేళనం కాలాల సంఖ్య

కాలాల సంఖ్యతో EAR పెరుగుతున్నందున సమ్మేళనం కాలాల సంఖ్య ప్రధాన కారకం.

ఎలా లెక్కించాలి?

ఉదాహరణ # 1

ఈ క్రింది ఉదాహరణను పరిశీలిద్దాం:

నామమాత్రపు రేటు 12% పరిగణించండి. సమ్మేళనం ఏటా, సెమీ వార్షిక, త్రైమాసిక, నెలవారీ, వార, రోజువారీ మరియు నిరంతరం సమ్మేళనం చేయబడినప్పుడు సమర్థవంతమైన వార్షిక రేటును లెక్కిద్దాం.

వార్షిక సమ్మేళనం:

- EAR = (1 + 12% / 1) 1 - 1 = 12%

సెమీ - వార్షిక సమ్మేళనం:

- EAR = (1 + 12% / 2) 2 - 1 = 12.36%

త్రైమాసిక సమ్మేళనం:

- EAR = (1 + 12% / 4) 4 - 1 = 12.55%

నెలవారీ సమ్మేళనం:

- EAR = (1 + 12% / 12) 12 - 1 = 12.68%

వీక్లీ కాంపౌండింగ్:

- EAR = (1 + 12% / 52) 52 - 1 = 12.73%

డైలీ కాంపౌండింగ్:

- EAR = (1 + 12% / 365) 365 - 1 = 12.747%

నిరంతర సమ్మేళనం:

- EAR = e12% - 1 = 12.749%

అందువల్ల, పై ఉదాహరణ నుండి చూడగలిగినట్లుగా, సమర్థవంతమైన వార్షిక రేటు యొక్క గణన నిరంతరం సమ్మేళనం చేయబడినప్పుడు అత్యధికం మరియు ఏటా సమ్మేళనం చేసినప్పుడు అతి తక్కువ.

ఉదాహరణ # 2

రెండు వేర్వేరు పెట్టుబడులను పోల్చినప్పుడు గణన ముఖ్యం. ఈ క్రింది కేసును పరిశీలిద్దాం.

ఒక పెట్టుబడిదారుడికి $ 10,000 ఉంది, ఇది అతను ఆర్ధిక పరికరం A లో పెట్టుబడి పెట్టవచ్చు, ఇది వార్షిక రేటు 10% సమ్మేళనం సెమీ-వార్షికం లేదా అతను ఒక ఆర్ధిక పరికరం B లో పెట్టుబడి పెట్టవచ్చు, ఇది వార్షిక రేటు 8% సమ్మేళనం నెలవారీ. పెట్టుబడిదారుడికి ఏ ఆర్థిక పరికరం మంచిదో మనం కనుగొనాలి మరియు ఎందుకు?

ఏ పరికరం మంచిదో తెలుసుకోవడానికి, ప్రతి పెట్టుబడుల నుండి ఒక సంవత్సరం తరువాత అతను పొందే మొత్తాన్ని మనం కనుగొనాలి:

పెట్టుబడి A లో ఒక సంవత్సరం తరువాత మొత్తం = P * (1 + i / n) n

P ప్రిన్సిపాల్ అయినప్పుడు, నేను నామమాత్రపు రేటు మరియు n అనేది ఈ సందర్భంలో 2 అయిన సమ్మేళనం యొక్క కాలాల సంఖ్య

- అందువల్ల, పెట్టుబడిలో ఒక సంవత్సరం తర్వాత మొత్తం A = 10000 * (1 + 10% / 2) 2 A = $ 11025

పెట్టుబడి B లో ఒక సంవత్సరం తరువాత మొత్తం = P * (1 + i / n) n

P ప్రిన్సిపాల్ అయినప్పుడు, నేను నామమాత్రపు రేటు మరియు n ఈ సందర్భంలో సమ్మేళనం యొక్క కాలాల సంఖ్య 12

- అందువల్ల, పెట్టుబడిలో ఒక సంవత్సరం తర్వాత మొత్తం A = 10000 * (1 + 8% / 12) 12 = బి = $ 10830

అందువల్ల, ఈ సందర్భంలో, పెట్టుబడి A కి పెట్టుబడికి మంచి ఎంపిక, ఎందుకంటే ఒక సంవత్సరం తరువాత సంపాదించిన మొత్తం పెట్టుబడి A లో ఎక్కువ.

ఆసక్తి కలిపితే, అది తరువాతి కాలాలలో అధిక ఆసక్తిని కలిగిస్తుంది, చివరి కాలంలో అత్యధికంగా ఉంటుంది. ఇప్పటి వరకు, మేము సంవత్సరం చివరిలో మొత్తం మొత్తాలను పరిగణించాము.

ఉదాహరణ # 3

ప్రతి కాలం చివరిలో ఆసక్తిని కనుగొనడానికి ఈ క్రింది ఉదాహరణ చూద్దాం.

ఆర్థిక పరికరం ప్రారంభ పెట్టుబడి $ 5000, త్రైమాసికంలో 15% వార్షిక రేటుతో. పెట్టుబడిపై అందుకున్న త్రైమాసిక వడ్డీని లెక్కిద్దాం.

రేటు త్రైమాసికంలో సమ్మేళనం చేయబడుతుంది, అందువల్ల ప్రతి త్రైమాసికానికి వడ్డీ రేటు = 15% / 4 = 3.75%

మొదటి త్రైమాసికంలో సంపాదించిన వడ్డీ = P (1 + i / n) n - P = 5000 * (1 + 15% / 4) - 5000 = $ 187.5

- ఇప్పుడు, కొత్త ప్రిన్సిపాల్ 5000 + 187.5 = $ 5187.5

ఈ విధంగా, రెండవ త్రైమాసికంలో సంపాదించిన వడ్డీ = P (1 + i / n) n - P = 5187.5 * (1 + 15% / 4) - 5187.5 = $ 194.53

- ఇప్పుడు, కొత్త ప్రిన్సిపాల్ 5187.5+ 194.53 = $ 5382.03

ఈ విధంగా, మూడవ త్రైమాసికంలో సంపాదించిన వడ్డీ = P (1 + i / n) n - P = 5382.03 * (1 + 15% / 4) - 5382.03 = $ 201.82

- ఇప్పుడు, కొత్త ప్రిన్సిపాల్ 5382.03+ 201.82 = $ 5583.85

ఈ విధంగా, నాల్గవ త్రైమాసికంలో సంపాదించిన వడ్డీ = P (1 + i / n) n - P = 5583.85 * (1 + 15% / 4) - 5583.85 = $ 209.39

- అందువల్ల, ఒక సంవత్సరం తరువాత తుది మొత్తం 5583.85 + 209.39 = $ 5793.25

పై ఉదాహరణ నుండి, నాల్గవ త్రైమాసికంలో సంపాదించిన వడ్డీ అత్యధికమని మేము చూశాము.

ముగింపు

సమర్థవంతమైన వార్షిక రేటు పెట్టుబడిదారుడు తన పెట్టుబడిపై సంపాదించే అసలు రేటు లేదా రుణగ్రహీత రుణదాతకు చెల్లించే రేటు. ఇది సమ్మేళనం కాలాల సంఖ్య మరియు నామమాత్రపు వడ్డీ రేటుపై ఆధారపడి ఉంటుంది. అదే నామమాత్రపు రేటుకు సమ్మేళనం కాలాల సంఖ్య పెరిగితే EAR పెరుగుతుంది, సమ్మేళనం నిరంతరం జరిగితే అత్యధికం.