కాంట్రిబ్యూషన్ మార్జిన్ vs స్థూల మార్జిన్ | టాప్ 6 తేడాలు (ఇన్ఫోగ్రాఫిక్స్ తో)

కాంట్రిబ్యూషన్ మార్జిన్ మరియు స్థూల మార్జిన్ మధ్య ఉన్న ముఖ్యమైన వ్యత్యాసం ఏమిటంటే, కంపెనీ మొత్తం అమ్మకాలు మరియు దాని మొత్తం వేరియబుల్ ఖర్చుల మధ్య వ్యత్యాసం కాంట్రిబ్యూషన్ మార్జిన్, ఇది కంపెనీ తన ఉత్పత్తిని ఎంత సమర్థవంతంగా నిర్వహిస్తుందో మరియు తక్కువ స్థాయి వేరియబుల్ ఖర్చులను నిర్వహించడానికి కొలుస్తుంది. స్థూల మార్జిన్ ఫార్ములా ఆర్థిక ఆరోగ్యం మరియు సంస్థ యొక్క పనితీరును తెలుసుకోవడానికి ఉపయోగించబడుతుంది మరియు దాని నికర అమ్మకాల ద్వారా స్థూల లాభాలను విభజించడం ద్వారా లెక్కించబడుతుంది.

సహకారం మరియు స్థూల మార్జిన్ మధ్య తేడాలు

స్థూల మార్జిన్ సంస్థ యొక్క లాభదాయకతను సూచిస్తుంది, అయితే సహకారం సంస్థ యొక్క ప్రతి ఉత్పత్తుల ద్వారా అందించబడిన లాభాలను సూచిస్తుంది.

స్థూల మార్జిన్ అంటే ఏమిటి?

- స్థూల మార్జిన్ అనేది ఆదాయానికి మైనస్ అమ్ముడవుతుంది. అమ్మిన వస్తువుల ధరలో ఉత్పత్తి ఖర్చులు మాత్రమే ఉంటాయి, అనగా, స్థిర ఖర్చులు మరియు వేరియబుల్ ఉత్పత్తి ఖర్చులు.

- అమ్మిన వస్తువుల ధర చాలా నిర్దిష్టంగా ఉంటుంది, ఎందుకంటే ఇది మంచి ఉత్పత్తితో నేరుగా సంబంధం ఉన్న ఖర్చులను మాత్రమే కలిగి ఉంటుంది. ఇది వేతనాలు, అద్దె వంటి ఇతర పరిపాలనా ఖర్చులను కలిగి ఉండదు.

- స్థూల మార్జిన్ చాలా ముఖ్యమైనది, ఎందుకంటే ఇది ఓవర్ హెడ్ ఖర్చులను తీసివేసే ముందు సంస్థ యొక్క ప్రాధమిక లాభదాయకతను కొలుస్తుంది మరియు తరువాత నిర్వహణ ఆదాయం మరియు నికర ఆదాయాన్ని లెక్కిస్తుంది.

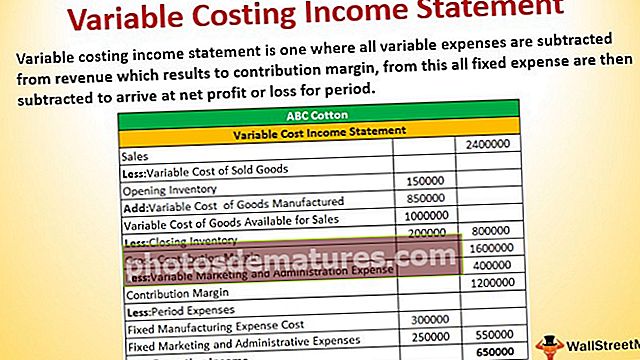

దిగువ ఆదాయ ప్రకటనను ఉపయోగించి స్థూల మార్జిన్ను మనం వివరించవచ్చు:

డిసెంబర్ 2017 తో ముగిసిన సంవత్సరానికి కంపెనీ ABC యొక్క ఆదాయ ప్రకటన

అందువల్ల స్థూల లాభం / స్థూల మార్జిన్ అమ్మకం యొక్క ప్రారంభ మొత్తాన్ని విశ్లేషించడానికి మొదటి దశ, ప్రకటనలు మరియు పన్నులు మరియు రుణాలపై వడ్డీ వంటి ఇతర నిర్వహణ ఖర్చులను మేము తగ్గించుకుంటాము. నష్టాలను నివారించడానికి, నిర్వహణ ఖర్చులను భరించటానికి స్థూల మార్జిన్ ఎక్కువగా ఉండాలి.

కాంట్రిబ్యూషన్ మార్జిన్ అంటే ఏమిటి?

- కాంట్రిబ్యూషన్ మార్జిన్ అనేది ఉత్పత్తి అమ్మకపు ధర ఉత్పత్తికి వేరియబుల్ ఖర్చుకు మైనస్. కాంట్రిబ్యూషన్ మార్జిన్ ప్రతి ఉత్పత్తి యొక్క వ్యక్తిగత లాభాలను పరిగణనలోకి తీసుకుంటుంది. కాంట్రిబ్యూషన్ మార్జిన్ను లెక్కించడానికి వేరియబుల్ ఖర్చులు మాత్రమే ఉపయోగించబడతాయి మరియు స్థిర ఖర్చులు కాదు, ఇవి ఉత్పత్తితో సంబంధం కలిగి ఉంటాయి.

- బ్రేక్ఈవెన్ అమ్మకాల పాయింట్ను విశ్లేషించడంలో కాంట్రిబ్యూషన్ మార్జిన్ సహాయపడుతుంది, అనగా, మేము లాభాలను ఆర్జించే పాయింట్. ఎక్కువ సహకారం మార్జిన్, ప్రతి ఉత్పత్తి యొక్క ఎక్కువ మొత్తంలో అమ్మకం స్థిర వ్యయాల కవరేజ్ వైపు వెళుతున్నందున మేము త్వరగా లాభాలను సంపాదించగలము.

- సంస్థ యొక్క అమ్మకపు సంఖ్యలతో సంబంధం లేకుండా స్థిర ఖర్చులు ఒకే విధంగా ఉంటాయి. ఉదాహరణకు, అద్దె, ఉద్యోగుల స్థిర జీతాలు, పన్నులు. వేరియబుల్ ఖర్చులు, అయితే, అమ్మకాలకు అనులోమానుపాతంలో ఉంటాయి. అమ్మకాలు పెరిగినప్పుడు మరియు దీనికి విరుద్ధంగా ఇది పెరుగుతుంది. వేరియబుల్ ఖర్చులకు ఉదాహరణలు అమ్మకాల కమీషన్లు, ఇవి నేరుగా అమ్మకాల పరిమాణంతో అనుసంధానించబడి ఉంటాయి.

ఉదాహరణ

ఒక సంస్థకు 2016 సంవత్సరంలో 50,000 450,000 నికర అమ్మకాలు ఉన్నాయి. వస్తువుల జాబితా ప్రారంభంలో మరియు సంవత్సరం చివరిలో అదే పరిమాణంలో ఉంది. అమ్మిన దాని వస్తువుల వ్యయం variable 130,000 వేరియబుల్ ఖర్చులు మరియు, 000 200,000 స్థిర ఖర్చులు కలిగి ఉంది. దీని అమ్మకం మరియు పరిపాలనా ఖర్చులు variable 30,000 వేరియబుల్ మరియు, 000 150,000 స్థిర ఖర్చులు.

- సంస్థ యొక్క స్థూల మార్జిన్: నికర అమ్మకాలు 50,000 450,000 మైనస్ దాని వస్తువుల ధర $ 330,000 (COGS: $ 130,000 + $ 200,000) $ 120,000 ($ 450,000 - $ 330,000) స్థూల లాభం కోసం అమ్ముడైంది. స్థూల మార్జిన్ లేదా స్థూల లాభం శాతం $ 120,000 యొక్క స్థూల లాభం 50,000 450,000 (నికర అమ్మకాలు) ద్వారా విభజించబడింది, లేదా 26.66%.

- సంస్థ యొక్క కంట్రిబ్యూషన్ మార్జిన్: Net 450,000 నికర అమ్మకాలు variable 130,000 యొక్క వేరియబుల్ ఉత్పత్తి ఖర్చులు మరియు ($ 450,000-130,000-30,000) = $ 290,000 యొక్క కాంట్రిబ్యూషన్ మార్జిన్ కోసం variable 30,000 యొక్క వేరియబుల్ ఖర్చులు. సహకారం మార్జిన్ నిష్పత్తి 64.4% ($ 290,000 $ 450,000 తో విభజించబడింది).

కాంట్రిబ్యూషన్ మార్జిన్ వర్సెస్ స్థూల మార్జిన్ ఇన్ఫోగ్రాఫిక్స్

తులనాత్మక పట్టిక

| పోలిక యొక్క ఆధారం | స్థూల సరిహద్దు | సహకారం మార్జిన్ | ||

| అర్థం | ఇది అమ్మిన వస్తువుల ధర మైనస్. | ఇది మొత్తం వేరియబుల్ ఖర్చులకు మైనస్ అయిన అమ్మకపు ధర, ఇక్కడ ప్రత్యక్ష ఖర్చులు పదార్థం, శ్రమ మరియు ఓవర్ హెడ్లను కలిగి ఉంటాయి. | ||

| ప్రాముఖ్యత | ఉత్పత్తి ఖర్చులను భరించటానికి అమ్మకాలు సరిపోతాయా అని ఇది సూచిస్తుంది. | ఇది ధర నిర్ణయాలకు ఉపయోగించబడుతుంది. తక్కువ లేదా ప్రతికూల సహకార మార్జిన్లు ఉత్పత్తి శ్రేణి లాభదాయకంగా ఉండకపోవచ్చని సూచిస్తున్నాయి. | ||

| సూత్రాలు | = (రాబడి - COGS) / రాబడి | = (అమ్మకాలు - వేరియబుల్ ఖర్చులు) / అమ్మకాలు | ||

| లాభదాయకత మెట్రిక్ పరంగా | మొత్తం లాభ మెట్రిక్ను విశ్లేషించడానికి ఇది ఉపయోగపడుతుంది. | ప్రతి వస్తువు లాభ మెట్రిక్ను విశ్లేషించడానికి ఇది ఉపయోగించబడుతుంది. | ||

| వేరియబుల్ ఖర్చు మరియు స్థిర వ్యయాన్ని పరిగణనలోకి తీసుకోవడం | ఇది గణన సమయంలో వస్తువుల ఉత్పత్తికి సంబంధించిన స్థిర మరియు వేరియబుల్ ఖర్చులు రెండింటినీ కలిగి ఉంటుంది. | ఇది గణన సమయంలో వేరియబుల్ ఖర్చులను మాత్రమే కలిగి ఉంటుంది. | ||

| అప్లికేషన్ | ఇది నిర్దిష్ట అమ్మకపు విలువతో చారిత్రక లెక్కలు లేదా అంచనాల కోసం ఉపయోగించబడుతుంది. | బహుళ దృష్టాంత విశ్లేషణకు ఇది ఉపయోగపడుతుంది. |

తుది ఆలోచనలు

ఈ రెండు మార్జిన్లు ముఖ్యమైన లాభదాయక నిష్పత్తులు. పెట్టుబడులు పెట్టడానికి ఉత్తమమైన ఉత్పత్తి మార్గాన్ని ఎంచుకోవడం, అత్యంత లాభదాయకంగా ఉన్న మార్కెటింగ్ ప్రచారాన్ని విశ్లేషించడం మరియు ఉత్పత్తి ధరను ఆప్టిమైజ్ చేయడం వంటి విభిన్న అంశాలను విశ్లేషించడం ద్వారా లాభాలను పెంచడానికి నిర్ణయాలు తీసుకోవడానికి నిష్పత్తులు మాకు అనుమతిస్తాయి. స్థూల మార్జిన్ సంస్థ యొక్క లాభదాయకతను సూచిస్తుంది, అయితే సహకారం సంస్థ యొక్క ప్రతి ఉత్పత్తుల ద్వారా అందించబడిన లాభాలను సూచిస్తుంది.

అధిక స్థూల లాభం ఉన్న కంపెనీలు పరిశ్రమలోని ఇతర పోటీదారులపై అంచుని కలిగి ఉంటాయి. అదేవిధంగా, అధిక సహకార మార్జిన్ ఉన్న కంపెనీలు వస్తువులను ఉత్పత్తి చేసే ఖర్చును భరించగలవు మరియు ఇప్పటికీ లాభాల మార్జిన్ను వదిలివేస్తాయి. కొన్ని పరిశ్రమలు ఇతరులకన్నా ఎక్కువ స్థిర ఖర్చులు కలిగి ఉండటంతో ఇది ఎక్కువగా పరిశ్రమ రకాన్ని బట్టి కాంట్రిబ్యూషన్ మార్జిన్ను పోల్చాలి.