వేరియబుల్ కాస్టింగ్ ఆదాయ ప్రకటన (ఉదాహరణలు) | ఇది ఎలా సిద్ధం?

వేరియబుల్ కాస్టింగ్ ఆదాయ ప్రకటన అంటే ఏమిటి?

వేరియబుల్ కాస్టింగ్ ఆదాయ ప్రకటన అన్ని వేరియబుల్ ఖర్చులు రాబడి నుండి తీసివేయబడతాయి, దీని ఫలితంగా కంట్రిబ్యూషన్ మార్జిన్ వస్తుంది. దీని నుండి, అన్ని స్థిర ఖర్చులు వ్యవధికి నికర లాభం లేదా నష్టాన్ని చేరుకోవడానికి తీసివేయబడతాయి. వాస్తవానికి ఆదాయాలతో నేరుగా మారుతున్న ఖర్చుల నిష్పత్తిని నిర్ణయించడం ఉపయోగపడుతుంది.

అనేక వ్యాపారాలలో, సహకారం మార్జిన్ స్థూల మార్జిన్ కంటే గణనీయంగా ఎక్కువగా ఉంటుంది, ఎందుకంటే దాని ఉత్పత్తి ఖర్చులు అంత పెద్ద మొత్తంలో నిర్ణయించబడ్డాయి మరియు దాని అమ్మకం మరియు పరిపాలనా ఖర్చులు కొన్ని వేరియబుల్.

నికర లాభం లేదా నష్టానికి సూత్రం: -

- సహకారం మార్జిన్ = రాబడి - వేరియబుల్ ఉత్పత్తి ఖర్చులు - వేరియబుల్ సెల్లింగ్ మరియు పరిపాలనా ఖర్చులు

- నికర లాభం లేదా నష్టం = సహకారం మార్జిన్ - స్థిర ఉత్పత్తి ఖర్చులు - స్థిర అమ్మకం మరియు పరిపాలనా ఖర్చులు

వేరియబుల్ కాస్టింగ్ ఆదాయ ప్రకటన యొక్క ఉదాహరణలు

ఉదాహరణ # 1

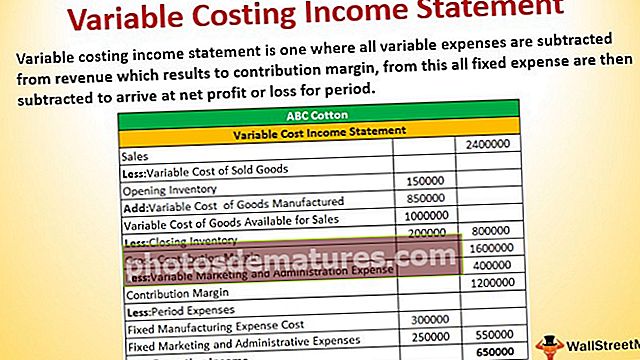

ఎబిసి కాటన్ అనే సంస్థ పత్తి కిలోకు $ 30 విక్రయిస్తుంది. 2016 సంవత్సరానికి సంబంధించిన డేటా క్రింద ఇవ్వబడింది: -

- కిలోల అమ్మకాలు- 80,000 కిలోలు

- కాలం ప్రారంభంలో వస్తువుల జాబితా- 15,000 కిలోలు

- కాలం -2020 కిలోల ముగింపులో వస్తువుల జాబితా పూర్తయింది

తయారీ ఖర్చులు-

- వేరియబుల్ ఖర్చులు- కిలోకు $ 10

- స్థిర ఉత్పాదక వ్యయం ఖర్చు- సంవత్సరానికి, 500 3,00,000

మార్కెటింగ్ మరియు పరిపాలనా ఖర్చులు-

- వేరియబుల్ ఖర్చులు- అమ్మకం కిలోకు $ 5

- స్థిర వ్యయం- సంవత్సరానికి 50,000 2,50,000

పై సమాచారం ద్వారా, మేము వేరియబుల్ ఖర్చు ఆదాయ ప్రకటనను సిద్ధం చేసాము.

ఉదాహరణ # 2

ఈ ప్రకటన ఎలా తయారు చేయబడిందో అర్థం చేసుకుందాం

అమ్మకాలు లెక్కించబడతాయి, ఇది కిలోలలో మొత్తం అమ్మకం, అనగా, 80000 కిలోల ఖర్చుతో గుణించాలి, అనగా $ 30.

= మొత్తం అమ్మకం * కిలోకు రేటు

వేరియబుల్ ఓపెనింగ్ ఇన్వెంటరీని లెక్కించండి

కాలం ప్రారంభంలో వస్తువుల జాబితా పూర్తయిన ఇన్వెంటరీని తెరవడం, అనగా, 15000 కిలోల తయారీ వేరియబుల్ ఖర్చుతో గుణించాలి, అనగా, $ 10. కాబట్టి,

= కాలం ప్రారంభంలో పూర్తయిన వస్తువుల జాబితా * తయారీ వేరియబుల్ ఖర్చు

తయారు చేసిన వస్తువుల యొక్క వేరియబుల్ ఖర్చు

= (మొత్తం అమ్మకం + కాలం ముగిసే సమయానికి పూర్తయిన వస్తువుల జాబితా - కాలం ప్రారంభంలో వస్తువుల జాబితా పూర్తయింది) * తయారీ వేరియబుల్ ఖర్చు

అమ్మకానికి మంచి యొక్క వేరియబుల్ ఖర్చు

= తయారీ వస్తువుల వేరియబుల్ ఖర్చు + ఓపెనింగ్ ఇన్వెంటరీ

ముగింపు జాబితాను లెక్కించండి

= వ్యవధి ముగింపులో వస్తువుల జాబితా * తయారీ వేరియబుల్ ఖర్చు

ఇప్పుడు, మేము స్థూల సహకారం మార్జిన్ పొందుతాము

స్థూల సహకారం మార్జిన్ = మొత్తం అమ్మకాలు - అమ్మకాలకు లభించే వస్తువుల వేరియబుల్ ఖర్చు - జాబితా మూసివేయడం

వేరియబుల్ మార్కెటింగ్ మరియు పరిపాలన వ్యయాన్ని లెక్కించండి

= మొత్తం అమ్మకం * వేరియబుల్ మార్కెటింగ్ మరియు పరిపాలనా ఖర్చులు

సహాయక మార్జిన్ లెక్కించబడుతుంది.

= స్థూల సహకారం మార్జిన్ - వేరియబుల్ మార్కెటింగ్ మరియు పరిపాలన ఖర్చులు

ఇప్పుడు, మేము స్థిర ఖర్చులను లెక్కించాలి

= స్థిర ఉత్పాదక వ్యయం ఖర్చు + స్థిర మార్కెటింగ్ మరియు పరిపాలనా ఖర్చులు

చివరగా, మనకు నికర నిర్వహణ ఆదాయం లభిస్తుంది

= సహకార మార్జిన్ - స్థిర ఖర్చులు

సంవత్సరంలో మొత్తం ఉత్పత్తి = మొత్తం అమ్మకాలు + జాబితా మూసివేయడం - ఇన్వెంటరీ తెరవడం

యూనిట్కు తయారీ ఖర్చులు = వేరియబుల్ ఖర్చు + స్థిర వ్యయం

అందువల్ల, వేరియబుల్ కాస్టింగ్ ఆదాయ సూత్రంతో నికర నిర్వహణ ఆదాయం ఉందని మేము కనుగొన్నాము.

సాధారణ ఆదాయం వర్సెస్ వేరియబుల్ కాస్టింగ్ ఆదాయ ప్రకటన

- సాధారణ ఆదాయ ప్రకటన స్థూల మార్జిన్ కలిగి ఉంటుంది, అయితే వేరియబుల్ కాస్టింగ్ ఆదాయ ప్రకటనలకు సహకార మార్జిన్ ఉంటుంది.

- వేరియబుల్ కాస్టింగ్ ఆదాయ ప్రకటనలలో, అన్ని వేరియబుల్ అమ్మకం మరియు పరిపాలనా ఖర్చులు వేరియబుల్ ఉత్పత్తి వ్యయంతో ఉంటాయి. ఇది సహకార మార్జిన్లో ఒక భాగం.

- అన్ని స్థిర ఉత్పత్తి ఖర్చులు ఒక ప్రకటనలో మొత్తం తక్కువగా ఉంటాయి, వేరియబుల్ కాస్టింగ్ ఆదాయ ప్రకటనలలో సహకారం మార్జిన్ తరువాత.

స్థూల మార్జిన్ మరియు కంట్రిబ్యూషన్ మార్జిన్ మధ్య ఉన్న ముఖ్యమైన వ్యత్యాసం ఏమిటంటే, స్థూల మార్జిన్లో, స్థిర ఉత్పత్తి ఖర్చులు వస్తువుల వ్యయంలో ఉంటాయి. కాంట్రిబ్యూషన్ మార్జిన్లో, స్థిర ఉత్పత్తి ఖర్చులు ఒకే గణనలో ఉండవు. దీని అర్థం వేరియబుల్ కాస్టింగ్ ఆదాయ ప్రకటనలు ఒక సాధారణ ఆదాయ ప్రకటనలో కనిపించే ఫంక్షనల్ ప్రాంతాలు లేదా ఖర్చుల వర్గాల ద్వారా కాకుండా, అంతర్లీన వ్యయ సమాచారం యొక్క వైవిధ్యం ఆధారంగా క్రమబద్ధీకరించబడతాయి.

రెండు ప్రకటనల క్రింద, నికర లాభం లేదా నష్టం ఒకే విధంగా ఉంటుంది.

ప్రయోజనాలు

- వేరియబుల్ వ్యయం వేరియబుల్ కాస్ట్ ఆదాయ ప్రకటనలలో నికర లాభంపై స్థిర వ్యయాల ప్రభావాన్ని బాగా అర్థం చేసుకుంటుంది.

- వేరియబుల్ కాస్ట్ ఆదాయ ప్రకటనల ద్వారా, కంపెనీలు కాస్ట్ వాల్యూమ్ లాభం (సివిపి) విశ్లేషణకు అవసరమైన ఆదాయాన్ని పొందుతాయి. సాంప్రదాయ పద్ధతుల నుండి నిర్వహణ ఈ డేటాను సేకరించదు.

- నికర నిర్వహణ ఆదాయ సంఖ్య నగదు ప్రవాహానికి దగ్గరగా ఉంటుంది. ఇది వ్యాపారానికి ఉపయోగపడుతుంది, ఇది నగదు ప్రవాహంలో సమస్యలను ఎదుర్కొంటుంది.

- జాబితా స్థాయి, కాలం మొదలైన వాటిలో మార్పుతో ఇతర పద్ధతి మార్పులు. కొన్నిసార్లు అమ్మకాలు మరియు ఆదాయాలు వ్యతిరేక దిశలో కదులుతాయి, కాని ఇది వేరియబుల్ ఖర్చు పద్ధతిలో జరగదు.

ప్రతికూలతలు

- వేరియబుల్ ఖర్చు ఆదాయ ప్రకటన GAAP (సాధారణంగా ఆమోదించబడిన అకౌంటింగ్ సూత్రం) యొక్క ప్రమాణం ప్రకారం కాదు.

- అనేక దేశాల పన్ను చట్టం శోషణ వ్యయం వంటి ఇతర పద్ధతుల ప్రకటనలను ఉపయోగిస్తుంది.

- ఇది ఉత్పత్తి యూనిట్కు నిర్ణీత వ్యయాన్ని కేటాయించదు. అందువల్ల, ఉత్పత్తి వ్యయాన్ని ఆదాయంతో సరిపోల్చడం సాధ్యం కాదు.

వేరియబుల్ కాస్ట్ ఆదాయ ప్రకటన స్టేట్మెంట్ కాస్ట్ వాల్యూమ్ లాభం వంటి వివిధ విశ్లేషణలలో, మెరుగైన వ్యత్యాస విశ్లేషణ కోసం సౌకర్యవంతమైన బడ్జెట్లను సిద్ధం చేయడానికి మరియు ప్రత్యేక ఆర్డర్లను అంగీకరించడానికి లేదా తిరస్కరించడానికి నిర్ణయం తీసుకోవడంలో సహాయపడుతుంది.