బాండ్ ప్రైసింగ్ ఫార్ములా | బాండ్ ధరను ఎలా లెక్కించాలి? | ఉదాహరణలు

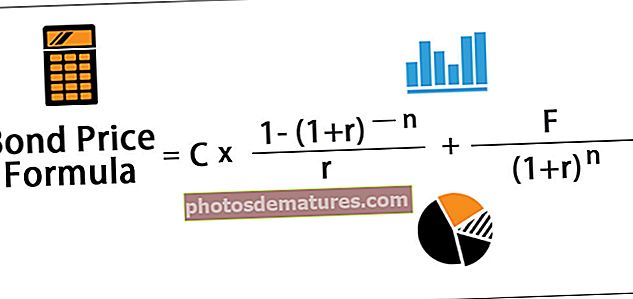

బాండ్ ధరను లెక్కించడానికి ఫార్ములా

బాండ్ ధరల యొక్క సూత్రం ప్రాథమికంగా కూపన్ చెల్లింపులు మరియు పరిపక్వతపై విముక్తి మొత్తం అయిన సమాన విలువను కలిగి ఉన్న భవిష్యత్ నగదు ప్రవాహాల యొక్క ప్రస్తుత విలువను లెక్కించడం. భవిష్యత్ నగదు ప్రవాహాలను తగ్గించడానికి ఉపయోగించే వడ్డీ రేటును మెచ్యూరిటీకి దిగుబడి (YTM.) అంటారు.

లేదా

ఇక్కడ సి = ఆవర్తన కూపన్ చెల్లింపు,

- F = బాండ్ యొక్క ముఖం / సమాన విలువ,

- r = పరిపక్వతకు దిగుబడి (YTM) మరియు

- n = పరిపక్వత వరకు కాలాల సంఖ్య

మరోవైపు, లోతైన డిస్కౌంట్ బాండ్లు లేదా సున్నా కూపన్ బాండ్ల కోసం బాండ్ వాల్యుయేషన్ సూత్రాన్ని గణితశాస్త్రపరంగా ప్రాతినిధ్యం వహిస్తున్న ప్రస్తుత విలువకు సమాన విలువను డిస్కౌంట్ చేయడం ద్వారా లెక్కించవచ్చు,

జీరో-కూపన్ బాండ్ ధర = (పేరు సూచించినట్లుగా, కూపన్ చెల్లింపులు లేవు)

బాండ్ ప్రైసింగ్ లెక్కింపు (దశల వారీగా)

కింది దశలను ఉపయోగించి బాండ్ ప్రైసింగ్ లెక్కింపు యొక్క సూత్రం:

- దశ 1: మొదట, బాండ్ జారీ యొక్క ముఖ విలువ లేదా సమాన విలువ సంస్థ యొక్క నిధుల అవసరాన్ని బట్టి నిర్ణయించబడుతుంది. సమాన విలువను F. సూచిస్తుంది.

- దశ 2: ఇప్పుడు, వడ్డీ రేటు, బాండ్ మరియు కూపన్ చెల్లింపు యొక్క ఫ్రీక్వెన్సీకి సమానమైన కూపన్ రేటు నిర్ణయించబడుతుంది. ఒక కాలంలో కూపన్ చెల్లింపు కూపన్ రేటు మరియు సమాన విలువను గుణించడం ద్వారా లెక్కించబడుతుంది మరియు తరువాత సంవత్సరంలో కూపన్ చెల్లింపుల ఫ్రీక్వెన్సీ ద్వారా ఫలితాన్ని విభజిస్తుంది. కూపన్ చెల్లింపును సి సూచిస్తుంది.

సి = కూపన్ రేటు * సంవత్సరంలో కూపన్ చెల్లింపుల ఎఫ్ / సంఖ్య

- దశ 3: ఇప్పుడు, పరిపక్వత వరకు మొత్తం కాలాల సంఖ్య పరిపక్వత వరకు సంవత్సరాల సంఖ్యను మరియు సంవత్సరంలో కూపన్ చెల్లింపుల ఫ్రీక్వెన్సీని గుణించడం ద్వారా లెక్కించబడుతుంది. పరిపక్వత వరకు కాలాల సంఖ్య n చే సూచించబడుతుంది.

n = మెచ్యూరిటీ వరకు సంవత్సరాల సంఖ్య * ఒక సంవత్సరంలో కూపన్ చెల్లింపుల సంఖ్య

- దశ 4: ఇప్పుడు, YTM డిస్కౌంట్ కారకం మరియు ఇదే విధమైన రిస్క్ ప్రొఫైల్తో పెట్టుబడి నుండి ప్రస్తుత మార్కెట్ రాబడి ఆధారంగా ఇది నిర్ణయించబడుతుంది. YTM ను r చే సూచిస్తారు.

- దశ 5: ఇప్పుడు, మొదటి, రెండవ, మూడవ కూపన్ చెల్లింపు యొక్క ప్రస్తుత విలువ మరియు మొదలైనవి n కాలాల తరువాత తిరిగి పొందవలసిన సమాన విలువ యొక్క ప్రస్తుత విలువతో,

- దశ 6: చివరగా, అన్ని కూపన్ చెల్లింపుల యొక్క ప్రస్తుత విలువను మరియు సమాన విలువను కలిపితే బాండ్ ధర క్రింద ఇవ్వబడుతుంది,

ప్రాక్టికల్ ఉదాహరణలు (ఎక్సెల్ మూసతో)

మీరు ఈ బాండ్ ప్రైసింగ్ ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - బాండ్ ప్రైసింగ్ ఫార్ములా ఎక్సెల్ మూసఉదాహరణ # 1

వార్షిక కూపన్ చెల్లింపులతో బాండ్ యొక్క ఉదాహరణ తీసుకుందాం. XYZ లిమిటెడ్ ఒక సంస్థ face 100,000 ముఖ విలువ కలిగిన బాండ్ను జారీ చేసిందని అనుకుందాం, వార్షిక కూపన్ రేటు 7% మరియు 15 సంవత్సరాలలో పరిపక్వం చెందుతుంది. ప్రస్తుతం ఉన్న మార్కెట్ వడ్డీ రేటు 9%.

- ఇవ్వబడింది, F = $ 100,000

- సి = 7% * $ 100,000 = $ 7,000

- n = 15

- r = 9%

పై సూత్రాన్ని ఉపయోగించి బాండ్ లెక్కింపు ధర,

- బాండ్ ధర = $83,878.62

కూపన్ రేటు YTM కన్నా తక్కువగా ఉన్నందున, బాండ్ ధర ముఖ విలువ కంటే తక్కువగా ఉంటుంది మరియు బాండ్ వద్ద వర్తకం చేయబడుతుంది తగ్గింపు.

ఉదాహరణ # 2

సెమీ వార్షిక కూపన్ చెల్లింపులతో బాండ్ యొక్క ఉదాహరణ తీసుకుందాం. ఒక సంస్థ ABC లిమిటెడ్ face 100,000 ముఖ విలువ కలిగిన 8% కూపన్ రేటును కలిగి ఉన్న ఒక బాండ్ను సెమీ వార్షికంగా చెల్లించి 5 సంవత్సరాలలో పరిపక్వత కలిగిందని అనుకుందాం. ప్రస్తుతం ఉన్న మార్కెట్ వడ్డీ రేటు 7%.

అందువల్ల, పై సూత్రాన్ని ఉపయోగించి బాండ్ లెక్కింపు ధర,

- బాండ్ ధర = $ 104,158.30

కూపన్ రేటు YTM కన్నా ఎక్కువగా ఉన్నందున, బాండ్ ధర ముఖ విలువ కంటే ఎక్కువగా ఉంటుంది మరియు అందువల్ల, బాండ్ వద్ద వర్తకం చేయబడుతుంది ప్రీమియం.

ఉదాహరణ # 3

జీరో-కూపన్ బాండ్ యొక్క ఉదాహరణను తీసుకుందాం. QPR లిమిటెడ్ సున్నా-కూపన్ బాండ్ను face 100,000 ముఖ విలువ కలిగి మరియు 4 సంవత్సరాలలో పరిపక్వతతో జారీ చేసిందని అనుకుందాం. ప్రస్తుతం ఉన్న మార్కెట్ వడ్డీ రేటు 10%.

అందువల్ల, పై సూత్రాన్ని ఉపయోగించి బాండ్ లెక్కింపు ధర,

- బాండ్ ధర = $68,301.35 ~ $68,301

ఉపయోగం మరియు .చిత్యం

బాండ్ ధరల భావన చాలా ముఖ్యమైనది, ఎందుకంటే బాండ్లు మూలధన మార్కెట్లలో ఒక అనివార్యమైన భాగాన్ని ఏర్పరుస్తాయి మరియు బాండ్ యొక్క అంతర్గత విలువను లెక్కించడానికి బాండ్ యొక్క విభిన్న కారకాలు ఎలా ప్రవర్తిస్తాయో అర్థం చేసుకోవడానికి పెట్టుబడిదారులు మరియు విశ్లేషకులు అవసరం. స్టాక్ వాల్యుయేషన్ మాదిరిగానే, బాండ్ యొక్క ధర ఒక పోర్ట్ఫోలియోకు తగిన పెట్టుబడి కాదా అని అర్థం చేసుకోవడంలో సహాయపడుతుంది మరియు తత్ఫలితంగా బాండ్ పెట్టుబడిలో అంతర్భాగంగా ఉంటుంది.