సాపేక్ష మార్పు (ఫార్ములా, ఉదాహరణలు) | సాపేక్ష మార్పును ఎలా లెక్కించాలి?

సాపేక్ష మార్పు అంటే ఏమిటి?

సాపేక్ష మార్పు మొదటి వ్యవధిలో మరియు శాతం పరంగా సూచిక యొక్క విలువ యొక్క మార్పును చూపుతుంది, అనగా సాపేక్ష మార్పును మొదటి వ్యవధిలో సూచిక యొక్క విలువను రెండవ వ్యవధిలో సూచిక విలువ నుండి తీసివేయడం ద్వారా లెక్కించబడుతుంది. మొదటి వ్యవధిలో సూచిక విలువ ద్వారా మరియు ఫలితం శాతం పరంగా తీసుకోబడుతుంది.

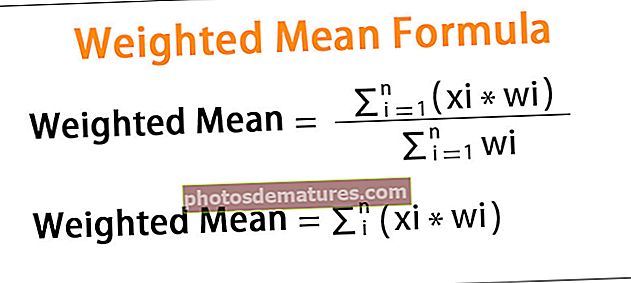

సాపేక్ష మార్పు యొక్క సూత్రం చాలా సులభం మరియు ఇది మొదట వేరియబుల్ యొక్క ప్రారంభ విలువను తుది విలువ నుండి తీసివేయడం ద్వారా తీసుకోబడుతుంది, తరువాత ఫలితాన్ని ప్రారంభ విలువతో విభజించి, చివరికి శాతం ప్రకారం వ్యక్తీకరించడానికి 100% గుణించాలి. గణితశాస్త్రపరంగా, దీనిని ఇలా సూచిస్తారు,

సాపేక్ష మార్పు = (తుది విలువ - ప్రారంభ విలువ) / ప్రారంభ విలువ * 100%

సాపేక్ష మార్పు యొక్క గణన (దశల వారీగా)

సాపేక్ష మార్పు కోసం సూత్రాన్ని ఈ క్రింది దశలను ఉపయోగించడం ద్వారా పొందవచ్చు:

- దశ 1: మొదట, వేరియబుల్ యొక్క ప్రారంభ విలువను నిర్ణయించండి. ఉదాహరణకు, మునుపటి సంవత్సరంలో ఒక సంస్థ సంపాదించిన ఆదాయం ఆదాయం యొక్క ప్రారంభ విలువకు ఉదాహరణ.

- దశ 2: తరువాత, వేరియబుల్ యొక్క తుది విలువను నిర్ణయించండి. పై ఉదాహరణలో, తరువాతి సంవత్సరంలో సంపాదించిన ఆదాయాన్ని ఆదాయపు తుది విలువగా పరిగణించవచ్చు.

- దశ 3: తరువాత, వేరియబుల్లో సంపూర్ణ మార్పును పొందటానికి తుది విలువ నుండి ప్రారంభ విలువను తీసివేయండి. ఉదాహరణలో, తరువాతి సంవత్సరంలో ఆదాయంలో పెరుగుదల.

- సంపూర్ణ మార్పు = తుది విలువ - ప్రారంభ విలువ

- దశ 4: చివరగా, సాపేక్ష మార్పు యొక్క సూత్రం ప్రారంభ విలువ ద్వారా వేరియబుల్లో సంపూర్ణ మార్పును విభజించడం ద్వారా ఉత్పన్నమవుతుంది మరియు తరువాత శాతం మార్పు పరంగా ఫలితాన్ని వ్యక్తీకరించడానికి 100% గుణించాలి.

- సాపేక్ష మార్పు ఫార్ములా = (తుది విలువ - ప్రారంభ విలువ) / ప్రారంభ విలువ * 100%

ఉదాహరణలు

మీరు ఈ సాపేక్ష మార్పు ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - సాపేక్ష మార్పు ఫార్ములా ఎక్సెల్ మూసఉదాహరణ # 1

ప్రస్తుత సంవత్సరపు ఆదాయాన్ని మునుపటి సంవత్సరంలో వచ్చిన ఆదాయంతో పోల్చాలనుకునే చిన్న వ్యాపార యజమాని యొక్క ఉదాహరణను తీసుకుందాం. ప్రస్తుత సంవత్సరంలో, వ్యాపారం revenue 53,250 ఆదాయాన్ని నిర్వహించగా, గత సంవత్సరం గడిపిన ఆదాయం, 000 51,000. ప్రస్తుత సంవత్సరంలో ఆదాయంలో సాపేక్ష మార్పును లెక్కించండి.

అందువల్ల, ప్రస్తుత సంవత్సరపు ఆదాయంలో% మార్పును పై సూత్రాన్ని ఉపయోగించి లెక్కించవచ్చు,

- % మార్పు = ($ 53,250 - $ 51,000) / $ 51,000 * 100%

- % మార్పు = 4.41%

కాబట్టి, గత సంవత్సరం సంపాదించిన ఆదాయంతో పోలిస్తే ప్రస్తుత సంవత్సర ఆదాయం 4.41% పెరిగింది.

ఉదాహరణ # 2

గత నెలలో 200 1,200,000 విలువైన అపార్ట్మెంట్ యొక్క ఉదాహరణను తీసుకుందాం. ఈ రోజు వాల్యుయేషన్ 1 1,150,000 కు మారినట్లయితే ఇంటి మదింపులో సాపేక్ష మార్పును లెక్కించండి.

అందువల్ల, ఈ రోజు మదింపులో% మార్పును పై సూత్రాన్ని ఉపయోగించి లెక్కించవచ్చు,

- % మార్పు = ($ 1,150,000 - $ 1,200,000) / $ 1,200,000 * 100%

- % మార్పు = -4.17%

అందువల్ల, అపార్ట్మెంట్ యొక్క విలువ గత నెల మదింపుతో పోలిస్తే ఈ రోజు 4.17% తక్కువగా ఉంది. [ప్రతికూల విలువ పెరుగుదలని సూచిస్తుంది]

ఉదాహరణ # 3

వ్యాపార యజమాని క్రొత్త ఉత్పత్తి శ్రేణిని ప్రారంభించిన ఉదాహరణను తీసుకుందాం. ఇప్పుడు, కొత్త ఉత్పత్తి కారణంగా, ఆదాయం, 000 78,000 నుండి $ 89,000 కు పెరిగింది మరియు అమ్మకపు ఖర్చు $ 56,000 నుండి $ 66,000 కు పెరిగింది. సంపూర్ణ మార్పు మరియు సాపేక్ష మార్పుల పరంగా వ్యాపార యజమానికి విలువ అదనంగా ఉందో లేదో నిర్ణయించండి.

ఆదాయంలో సంపూర్ణ మార్పు

- ఆదాయంలో సంపూర్ణ మార్పు = $ 89,000 - $ 78,000

- = $11,000

అమ్మకపు వ్యయంలో సంపూర్ణ మార్పు

- అమ్మకపు వ్యయంలో సంపూర్ణ మార్పు = $ 66,000 - $ 56,000

- = $10,000

సంపూర్ణ నిబంధనలలో పెరుగుతున్న ప్రయోజనం

- సంపూర్ణ పరంగా పెరుగుతున్న ప్రయోజనం = ఆదాయంలో సంపూర్ణ మార్పు - అమ్మకపు వ్యయంలో సంపూర్ణ మార్పు

- = $11,000 – $10,000

- = $1,000

ఆదాయంలో% మార్పు

- ఆదాయంలో% మార్పు = ($ 89,000 - $ 78,000) / $ 78,000 * 100%

- = 14.10%

అమ్మకపు వ్యయంలో మార్పు

- అమ్మకపు వ్యయంలో% మార్పు = ($ 66,000 - $ 56,000) / $ 56,000 * 100%

- = 17.86%

సాపేక్ష నిబంధనలలో పెరుగుతున్న ప్రయోజనం

- సాపేక్ష పరంగా పెరుగుతున్న ప్రయోజనం = ఆదాయంలో% మార్పు - అమ్మకపు వ్యయంలో% మార్పు

- = 14.10% – 17.86%

- = -3.76%

అందువల్ల, వ్యాపారం సంపూర్ణ పరంగా ($ 1,000) లాభం పొందుతోంది కాని సాపేక్ష పరంగా (-3.76%) నష్టపోతోంది ఎందుకంటే అమ్మకపు వ్యయంలో సాపేక్ష మార్పు దాని తక్కువ స్థావరం కారణంగా రాబడి కంటే ఎక్కువగా ఉంటుంది.

సాపేక్ష మార్పు కాలిక్యులేటర్

మీరు ఈ సాపేక్ష మార్పు కాలిక్యులేటర్ను ఉపయోగించవచ్చు.

| తుది విలువ | |

| ప్రారంభ విలువ | |

| సాపేక్ష మార్పు ఫార్ములా = | |

| సాపేక్ష మార్పు ఫార్ములా = |

| ||||||||||

|

Lev చిత్యం మరియు ఉపయోగాలు

సాపేక్ష మార్పు యొక్క భావన ముఖ్యం ఎందుకంటే కొన్ని సమయాల్లో స్కేల్ లేదా పరిమాణం కారణంగా రెండు ఎంటిటీల విలువలో సంపూర్ణ మార్పులను పోల్చడం అసాధ్యం, అంటే పెద్ద విలువలో చిన్న మార్పు చిన్న విలువలో గణనీయంగా పెద్ద మార్పు కంటే ఎక్కువగా ఉంటుంది . ఉదాహరణకు, 5000 లో 10% 500 కు సమానం 200 లో 75% కంటే ఎక్కువ, ఇది 150 కి సమానం, అయినప్పటికీ% మార్పు పరంగా ఇది ఇతర మార్గం.

అటువంటి దృష్టాంతంలో, శాతం మార్పు చాలా సులభమైంది, ఎందుకంటే ఇది సమీకరణం యొక్క స్కేల్-అవుట్ సమస్యను తీసుకుంటుంది, ఎందుకంటే ఇది ఒక భిన్నం లేదా శాతంగా వ్యక్తీకరించబడిన యూనిట్లెస్ విలువ. సాపేక్ష మార్పు సూత్రంలో ఆర్థిక కొలమానాలు, శాస్త్రీయ విలువలు, చారిత్రక విలువలు మొదలైన ప్రతి రంగంలో అనువర్తనాలు ఉన్నాయి.