అనుబంధ సంస్థ (ఉదాహరణలు, స్థాయిలు) | ఇది ఎలా పని చేస్తుంది?

అనుబంధ సంస్థ అంటే ఏమిటి?

ఒక అనుబంధ సంస్థ మరొక సంస్థచే నియంత్రించబడుతుంది, దీనిని పేరెంట్ లేదా హోల్డింగ్ కంపెనీగా పిలుస్తారు. అనుబంధ సంస్థ యొక్క 50% కంటే ఎక్కువ ఓటింగ్ స్టాక్ యాజమాన్యం ద్వారా నియంత్రణను అమలు చేస్తారు. అనుబంధ సంస్థలను నియంత్రించే సంస్థ ఏర్పాటు చేస్తుంది లేదా కొనుగోలు చేస్తుంది. సందర్భాల్లో, మాతృ సంస్థ 100% ఓటింగ్ స్టాక్ను కలిగి ఉంటే, అనుబంధ సంస్థ నిర్మాణాన్ని పూర్తిగా యాజమాన్యంలోని అనుబంధ సంస్థగా సూచిస్తారు.

అనుబంధ సంస్థలకు వారి మాతృ సంస్థ నుండి ప్రత్యేక చట్టపరమైన సంస్థ ఉంది. వారి బాధ్యతలు, పన్నులు మరియు పాలన పరంగా వారు స్వతంత్రంగా ఉంటారు. అందువల్ల, ఒక అనుబంధ సంస్థ నిర్మాణం దాని తల్లిదండ్రుల నుండి వేరుగా దావా వేయవచ్చు. ఏదేమైనా, మెజారిటీ యాజమాన్యం కారణంగా, అనుబంధ బోర్డు డైరెక్టర్ల ఎన్నిక మరియు దాని పనితీరులో తల్లిదండ్రులకు ప్రధానంగా చెప్పవచ్చు. అనుబంధ సంస్థ యొక్క ప్రత్యేక చట్టపరమైన సంస్థ మాతృ సంస్థకు పన్ను ప్రయోజనాలను పొందటానికి, యూనిట్ ఫలితాలను విడిగా ట్రాక్ చేయడానికి, మాతృ సంస్థ నుండి అనుబంధ నష్టాన్ని వేరు చేయడానికి, అమ్మకం కోసం ఆస్తులను సిద్ధం చేయడానికి సహాయపడుతుంది.

అనుబంధ సంస్థ యొక్క స్థాయిలు

పెద్ద పేరెంట్-అనుబంధ నిర్మాణాలు అనేక పొరల అనుబంధ సంస్థలను కలిగి ఉండవచ్చు, వీటిని a ఫస్ట్-టైర్ అనుబంధ, రెండవ-స్థాయి అనుబంధ, మూడవ-స్థాయి అనుబంధ సంస్థ మరియు మొదలైనవి.

అనుబంధ సంస్థ ఉదాహరణ మూర్తి 1 లో చూపినట్లుగా, టైర్డ్ స్ట్రక్చర్లో పైభాగంలో ఉన్న సంస్థ మరే ఇతర కంపెనీకి చెందినది కాదు, ఈ సంస్థచే నియంత్రించబడే అనుబంధ సంస్థలు మొదటి-స్థాయి అనుబంధ సంస్థ. మొదటి-స్థాయి అనుబంధ సంస్థ మరొక సంస్థలో 50% కంటే ఎక్కువ వాటాలను కలిగి ఉంటే, ఈ సంస్థను రెండవ-స్థాయి అనుబంధ సంస్థగా సూచిస్తారు.

అనుబంధ సంస్థ ఉదాహరణలు

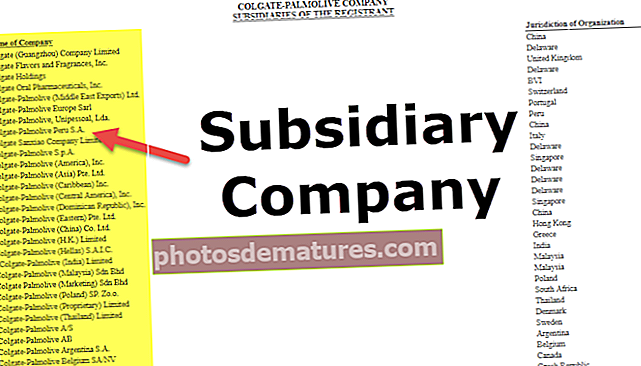

అనుబంధ సంస్థ ఉదాహరణ # 1 - వాల్ట్ డిస్నీ

వాల్ట్ డిస్నీ సంస్థలో 50 కి పైగా అనుబంధ సంస్థలు ఉన్నాయి. అనుబంధ సంస్థల పాక్షిక జాబితా క్రింద ఇవ్వబడింది

మీరు ఇక్కడ పూర్తి జాబితాను చూడవచ్చు

అనుబంధ సంస్థ ఉదాహరణ # 2 - నైక్ ఇంక్

నైక్ ఇంక్లో 100 కి పైగా అనుబంధ సంస్థలు ఉన్నాయి. అనుబంధ సంస్థల పాక్షిక జాబితా క్రింద ఇవ్వబడింది.

మీరు ఇక్కడ అనుబంధ సంస్థల పూర్తి జాబితాను చూడవచ్చు

మైనారిటీ నిష్క్రియాత్మక హోల్డింగ్ మరియు అసోసియేట్ సంస్థతో తేడా

- అనుబంధ సంస్థలు అంటే పేరెంట్ లేదా హోల్డింగ్ కంపెనీ తన ఓటింగ్ స్టాక్లో 50% కంటే ఎక్కువ కలిగి ఉన్న సంస్థలు.

- దీనికి విరుద్ధంగా, తల్లిదండ్రులు మరొక సంస్థ యొక్క ఓటింగ్ స్టాక్లో 20% -50% కలిగి ఉంటే, ఆ సంస్థను అసోసియేట్ కంపెనీగా సూచిస్తారు.

- ఇంకా, తల్లిదండ్రులు మరొక కంపెనీ స్టాక్లో 20% కన్నా తక్కువ కలిగి ఉంటే, ఆ పెట్టుబడి మైనారిటీ నిష్క్రియాత్మక పెట్టుబడి.

అనుబంధ సంస్థ నిర్మాణం విషయంలో, అనుబంధ సంస్థ యొక్క ఆర్థిక నివేదికలు తల్లిదండ్రుల ప్రకటనలతో విలీనం చేయబడతాయి మరియు తల్లిదండ్రుల ఆడిట్ చేయబడిన ఆర్ధికవ్యవస్థలో స్వతంత్ర ఫలితాలతో పాటు ఏకీకృత ఆర్థిక నివేదికలు ఇవ్వబడతాయి.

మైనారిటీ పెట్టుబడుల కోసం, పెట్టుబడి తల్లిదండ్రుల బ్యాలెన్స్ షీట్ యొక్క ఆస్తి వైపు ఆర్థిక పెట్టుబడిగా వర్గీకరించబడుతుంది, అందుకున్న డివిడెండ్లను ఆర్ధిక ఆదాయంలో ఆదాయ ప్రకటనలో చూపిస్తారు.

అనుబంధ సంస్థ యొక్క అకౌంటింగ్ చికిత్స

ఏకీకృత ఆర్థిక నివేదికలు తల్లిదండ్రుల యొక్క అన్ని అనుబంధ సంస్థలను చేర్చాలి. ఏకీకృత సమయంలో అన్ని ఇంట్రాగ్రూప్ బ్యాలెన్స్లు, లావాదేవీలు, ఆదాయం మరియు ఖర్చులు తొలగించబడతాయి. ఖాతాలను కలిపేటప్పుడు లావాదేవీల కోసం అకౌంటింగ్ విధానాలలో ఏకరూపత ఉండాలి.

- ఏకీకృత ఆదాయ ప్రకటన కోసం, అనుబంధ ఆదాయంలో 100% మరియు ఖర్చులు చేర్చబడ్డాయి. అనుబంధ సంస్థ నిర్మాణం యొక్క నియంత్రించని వడ్డీకి కారణమైన ఏదైనా నికర ఆదాయం తల్లిదండ్రులకు ఆపాదించబడిన నికర ఆదాయాన్ని పొందడానికి ఏకీకృత నికర ఆదాయం నుండి తీసివేయబడుతుంది.

- అదే తరహాలో, 100% అనుబంధ ఆస్తులు మరియు బాధ్యతలు కన్సాలిడేటెడ్ బ్యాలెన్స్ షీట్లో చేర్చబడ్డాయి మరియు అనుబంధ సంస్థ యొక్క నియంత్రించని ఆసక్తి ఈక్విటీ విభాగం క్రింద ఒక ప్రత్యేక పంక్తి అంశంగా నమోదు చేయబడుతుంది, ఇది అనుబంధ సంస్థలు లేదా మైనారిటీలపై నియంత్రణ లేని ఆసక్తిగా లేబుల్ చేస్తుంది ఆసక్తి.

- కొనుగోలు చేసిన అనుబంధ సంస్థ యొక్క సరసమైన విలువ కంటే ఎక్కువ కొనుగోలు ధర తల్లిదండ్రుల బ్యాలెన్స్ షీట్లో గుడ్విల్ గా నివేదించబడింది మరియు గుర్తించలేని ఆస్తిగా వర్గీకరించబడింది.

- 80% కంటే ఎక్కువ యాజమాన్యం కోసం, తల్లిదండ్రులు ఏకీకృత పన్ను రిటర్నులను సమర్పించాలి.

కన్సాలిడేటెడ్ మరియు కన్సాలిడేటెడ్ సబ్సిడియరీ కంపెనీలు

- నిబంధనల ప్రకారం, మాతృ సంస్థలు అన్ని అనుబంధ ఆర్థికాలను ఏకీకృతం చేయాలి. ఏదేమైనా, అనుబంధ సంస్థ నిర్మాణం దివాలా తీసినప్పుడు, అనుబంధ కార్యకలాపాలను తల్లిదండ్రులు నియంత్రించలేకపోవడం వంటి అరుదైన సందర్భాల్లో అనుబంధ సంస్థలు ఏకీకృతం కాకుండా ఉండవచ్చు.

- ఇటువంటి సంస్థలను ఈక్విటీ పెట్టుబడులుగా పరిగణిస్తారు మరియు మాతృ సంస్థ యొక్క బ్యాలెన్స్ షీట్లో అసోసియేట్ పెట్టుబడి నమోదు చేయబడిన విధంగానే నమోదు చేయబడుతుంది.

అనుబంధ సంస్థ నిర్మాణం మరియు ఇతర వ్యాపార కలయికలు

వ్యాపార కలయికలను విలీనాలు లేదా సముపార్జనలు, ఏకీకరణలు మరియు ప్రత్యేక ప్రయోజన సంస్థలుగా వర్గీకరించవచ్చు.

ఒక అనుబంధ సంస్థ నిర్మాణం దాని స్వంత నిజమైన గుర్తింపును కలిగి ఉంది మరియు తల్లిదండ్రులు లేదా హోల్డింగ్ కంపెనీ స్వాధీనం చేసుకున్న తర్వాత కూడా ఉన్న సంస్థాగత నిర్మాణాన్ని కలిగి ఉంది, విలీనాలు ఫలితంగా చిన్న కంపెనీని పెద్ద కంపెనీలోకి తీసుకుంటాయి, దానిని కొనుగోలు చేస్తుంది, ఫలితంగా విలీన సంస్థ ఉనికిలో ఉండదు . కన్సాలిడేషన్ అంటే రెండు సంస్థల కలయిక ద్వారా పూర్తిగా కొత్త కంపెనీని ఏర్పాటు చేయడం, ప్రత్యేక ప్రయోజనం కోసం లేదా ప్రాజెక్ట్ కోసం సంస్థను స్పాన్సర్ చేయడం ద్వారా ప్రత్యేక ప్రయోజన సంస్థలు సృష్టించబడతాయి.

క్రాస్ హోల్డింగ్స్లో వాల్యుయేషన్ ఇష్యూస్- EV / EBITDA

క్రాస్ హోల్డింగ్స్ ఉన్న సంస్థలు EV / EBITDA అంచనా విషయంలో వంటి మదింపు సమస్యలను ఎదుర్కొంటున్నాయి. హోల్డింగ్ను మైనారిటీ హోల్డింగ్గా వర్గీకరించినప్పుడు, హోల్డింగ్ కంపెనీ యొక్క నిర్వహణ ఆదాయం మైనారిటీ హోల్డింగ్ యొక్క ఆదాయాన్ని ప్రతిబింబించదు. ఏది ఏమయినప్పటికీ, బహుళ సంఖ్య యొక్క ఈక్విటీ యొక్క మార్కెట్ విలువను కలిగి ఉంటుంది, ఇందులో మైనారిటీ హోల్డింగ్ విలువను కలిగి ఉంటుంది, తద్వారా తల్లిదండ్రుల స్టాక్ యొక్క అధిక మూల్యాంకనానికి దారితీస్తుంది. అందువల్ల, సరైన EV వద్దకు రావడానికి మైనారిటీ హోల్డింగ్ విలువను తీసివేయాలి.

అనుబంధ సంస్థల మాదిరిగా మెజారిటీ హోల్డింగ్ విషయంలో, EBITDA 100% అనుబంధ నిర్వహణ ఆదాయాన్ని కలిగి ఉంటుంది, అయితే EV సంస్థకు చెందిన హోల్డింగ్ యొక్క భాగాన్ని మాత్రమే ప్రతిబింబిస్తుంది. ఇది తక్కువ మల్టిపుల్ యొక్క తప్పుదోవ పట్టించే వ్యాఖ్యానాన్ని ఇవ్వగలదు, ఇది హోల్డింగ్ కంపెనీ స్టాక్ను తక్కువగా అంచనా వేస్తుంది. ఏకీకృత హోల్డింగ్స్ కోసం, హోల్డింగ్ యొక్క విలువ మరియు నిర్వహణ ఆదాయాన్ని వరుసగా న్యూమరేటర్ మరియు హారం నుండి మినహాయించడానికి సర్దుబాట్లు అవసరం.

ముగింపు

పెరుగుతున్న వ్యాపారాలు సాధారణంగా అనుబంధ సంస్థలను ఏర్పాటు చేస్తాయి లేదా ఇప్పటికే ఉన్న కంపెనీలలో వాటాను నియంత్రించే వాటాను కొనుగోలు చేస్తాయి, ఎందుకంటే ఇది వారి వ్యాపారాన్ని కనీస ప్రమాదంలో విస్తరించే ప్రయోజనాన్ని ఇస్తుంది. తల్లిదండ్రుల ఆస్తులను సురక్షితంగా ఉంచడంలో, అనుబంధ సంస్థ నిర్మాణం యొక్క బాధ్యతలు మరియు క్రెడిట్ క్లెయిమ్లను లాక్ చేయడంలో తల్లిదండ్రుల-అనుబంధ సంబంధం సహాయపడుతుంది. తల్లిదండ్రులకు ప్రయోజనం చేకూర్చే ఇతర నిర్దిష్ట సినర్జీలు కూడా ఉండవచ్చు, ఉదాహరణకు, పెరిగిన పన్ను ప్రయోజనాలు, వైవిధ్యభరితమైన ప్రమాదం లేదా ఆదాయాలు, పరికరాలు లేదా ఆస్తి వంటి ఆస్తులు. అనుబంధ సంస్థ, మాతృ సంస్థ యొక్క బ్రాండ్ ఖ్యాతి మరియు / లేదా విలువైన వనరుల నుండి లాభిస్తుంది.

బాధ్యత ప్రయోజనం కోసం రెండు సంస్థలను ప్రత్యేక చట్టపరమైన సంస్థలుగా పరిగణించినప్పటికీ, అవి ఆర్థిక నివేదికలను నివేదించడానికి ఒకే సంస్థగా పరిగణించబడతాయి. హోల్డింగ్> 80% అయితే, తల్లిదండ్రులు విలువైన పన్ను ప్రయోజనాలను పొందవచ్చు మరియు మరొక వ్యాపారంలో నష్టాలతో ఒక వ్యాపారంలో లాభాలను పొందవచ్చు.

అనుబంధ సంస్థలను సంపాదించడానికి సంబంధించిన చట్టపరమైన ఖర్చులు సాధారణంగా విలీనాల కంటే తక్కువగా ఉంటాయి. అంతేకాకుండా, విదేశీ భూములలో అనుబంధ సంస్థలను స్వాధీనం చేసుకోవడం వలన తక్కువ సహకార దేశాలతో వ్యాపార పరిస్థితులను సులభతరం చేయడమే కాకుండా పన్ను ప్రయోజనాలు లభిస్తాయి. ఇది మార్కెట్ వాటాను పెంచడానికి మరియు ఆర్థిక వ్యవస్థల ద్వారా పోటీ ప్రయోజనాన్ని పొందడానికి సహాయపడుతుంది.